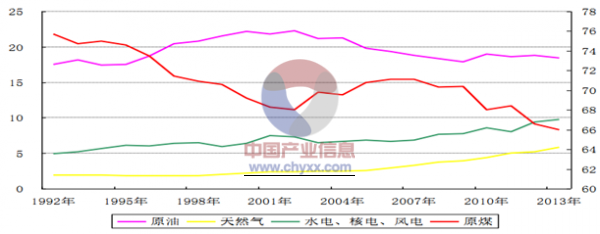

2014 年 11 月 19 日,国务院办公厅发布《能源发展战略行动计划(2014-2020 年)》,提出着力优化能源结构,坚持发展非化石能源与化石能源高效清洁利用并举,要大幅增加风电、太阳能、地热能等可再生能源和核电消费比重。到 2020 年,非化石能源占一次能源消费比重达到 15%,天然气比重达到 10%以上,煤炭消费比重控制在 62%以内。(2013年我国能源消费结构为:非化石能源占 9.8%,天然气比重 5.8%,煤炭占 66%,原油占18.4%)。

我国能源消费结构变化趋势

2015年1-10月份,我国发电总量累计值同比下降0.06%,其中火电发电量同比下降2.57%,水电同比增长 3.44%,核电同比增长 32.44%,风电同比增长 23.46%。

我国电力发电量增长率比较

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国新能源市场调研与投资前景报告》中指出: 截至2014年底,全国全口径发电装机容量为13.6亿千瓦,同比增长8.7%,其中非化石能源发电装机容量4.5亿千瓦,占总装机容量比重为33.3%。2014年,全国全口径发电量5.55万亿千瓦时,同比增长3.6%,其中非化石能源发电量1.42万亿千瓦时,同比增长19.6%;非化石能源发电量占总发电量比重自新中国成立以来首次超过25%,达到25.6%、同比提高3.4个百分点。另外,全国发电设备利用小时只有4286小时(发电设备利用小时均为6000千瓦及以上电厂口径),为1978年以来的年度最低水平,同比降低235小时。另外,由于经济增速稳中趋缓,去年我国电力消费需求增速也创了1998年以来新低。据统计,2014年全国全社会用电量5.52万亿千瓦时,同比增长3.8%,增速同比回落3.8个百分点。

一、核电:已经重启,快速发展

能源发展战略行动计划(2014-2020 年)》指出,“安全发展核电。在采用国际最高安全标准、确保安全的前提下,适时在东部沿海地区启动新的核电项目建设,研究论证内陆核电建设。坚持引进消化吸收再创新,重点推进 AP1000、CAP1400、高温气冷堆、快堆及后处理技术攻关。加快国内自主技术工程验证,重点建设大型先进压水堆、高温气冷堆重大专项示范工程。积极推进核电基础理论研究、核安全技术研究开发设计和工程建设,完善核燃料循环体系。积极推进核电“走出去”。加强核电科普和核安全知识宣传。

到 2020年,核电装机容量达到 5800 万千瓦,在建容量达到 3000 万千瓦以上。截至 2015 年 11月,中国大陆地区共有 23 台商用核电机组投运,总计装机 2139.5 万千瓦,另有 25 台核电机组在建,总计装机 2745 万千瓦,两者合计 4885 万千瓦,距离《核电中长期规划》中所确定的 5800 万千瓦在运,3000 万千瓦以上在建的目标尚有 3915 万千瓦的缺口。因此,在 2015 年至 2020 年 6年时间内中国至少还将新建约 4000 万千瓦的核电装机才能满足规划目标。

过去 20 几年时间里,中国核电行业发展迅速,目前中国核电比重仍然显著低于国际平均水平。2013 年世界核电占其总发电量的 10.19%,中国核电占其总发电量的比重仅仅为1.96%。同期中国总发电量占世界总发电量的比重为 23.18%,中国核电发电量占世界核电的比重为 4.45%。

世界-中国核电设备装机容量

年份 | 全球新建机组数(台) | 全球运行机组数(台) | 全球运行装机容量(万千瓦) | 中国在建机组数(台) | 中国运行机组数(台) |

1997 | 5 | 434 | 34,789.50 | ||

1998 | 3 | 430 | 34,491.50 | 6 | 3 |

1999 | 4 | 432 | 34,736.80 | 7 | 3 |

2000 | 7 | 435 | 34,999.90 | 8 | 3 |

2001 | 1 | 438 | 35,273.00 | 8 | 3 |

2002 | 6 | 439 | 35,749.60 | 4 | 7 |

2003 | 1 | 437 | 35,984.20 | 3 | 8 |

2004 | 2 | 438 | 36,468.80 | 2 | 9 |

2005 | 3 | 441 | 36,812.50 | 3 | 9 |

2006 | 4 | 435 | 36,958.10 | 6 | 9 |

2007 | 8 | 439 | 37,164.50 | 5 | 11 |

2008 | 10 | 438 | 37,149.50 | 14 | 11 |

2009 | 12 | 437 | 37,070.20 | 24 | 11 |

2010 | 16 | 441 | 37,527.70 | 28 | 13 |

2011 | 4 | 435 | 36,892.10 | 26 | 16 |

2012 | 7 | 437 | 37,326.30 | 29 | 17 |

2013 | 10 | 434 | 37,173.30 | 29 | 20 |

世界-中国电力总发电量、核电发电量比较

总发电量(万亿瓦时) | 核电发电量(万亿瓦时) | |||||||

年份 | 世界 | 中国 | 美国 | 德国 | 世界 | 中国 | 美国 | 德国 |

1991 | 12,108.75 | 677.55 | 3,223.29 | 540.20 | 1,996.14 | 0 | 612.57 | 140.06 |

1992 | 12,224.52 | 753.94 | 3,235.43 | 538.20 | 2,015.60 | 0.5 | 618.78 | 150.86 |

1993 | 12,486.50 | 811.59 | 3,353.54 | 527.10 | 2,081.63 | 2.47 | 610.29 | 145.8 |

1994 | 12,812.92 | 927.80 | 3,407.38 | 528.50 | 2,125.16 | 13.5 | 640.44 | 143.17 |

2001 | 15,640.21 | 1,480.80 | 3,924.08 | 586.40 | 2,516.89 | 16.6 | 768.83 | 162.74 |

2002 | 16,192.25 | 1,654.00 | 4,050.29 | 586.70 | 2,545.62 | 25.17 | 780.06 | 156.6 |

2003 | 16,786.92 | 1,910.58 | 4,075.83 | 606.70 | 2,517.75 | 41.66 | 763.73 | 156.81 |

2004 | 17,571.28 | 2,203.31 | 4,168.12 | 615.30 | 2,618.89 | 47.95 | 788.53 | 158.71 |

2005 | 18,333.10 | 2,500.26 | 4,257.37 | 620.60 | 2,625.25 | 50.33 | 781.99 | 154.61 |

2006 | 19,028.09 | 2,865.73 | 4,266.33 | 636.90 | 2,660.03 | 51.81 | 787.22 | 158.71 |

2007 | 19,922.33 | 3,281.55 | 4,364.99 | 637.20 | 2,608.31 | 59.3 | 806.43 | 133.21 |

2008 | 20,277.54 | 3,466.88 | 4,325.36 | 637.10 | 2,597.71 | 65.33 | 806.21 | 140.89 |

2009 | 20,129.03 | 3,714.65 | 4,146.61 | 592.40 | 2,560.30 | 65.71 | 798.86 | 127.72 |

2010 | 21,422.97 | 4,207.16 | 4,331.10 | 628.60 | 2,629.71 | 70.96 | 806.97 | 133.01 |

2011 | 22,091.34 | 4,713.02 | 4,302.36 | 608.90 | 2,517.74 | 82.57 | 790.2 | 102.31 |

2012 | 22,635.16 | 4,987.55 | 4,249.06 | 629.80 | 2,344.81 | 92.65 | 769.33 | 94.1 |

2013 | 23,127.01 | 5,361.62 | 4,260.35 | 633.60 | 2,356.28 | 105.17 | 789.02 | 92.14 |

预计到 2040 年,新增核电装机容量中,中国占 45%,印度、韩国和俄罗斯三国的总和占 30%。美国核电将增加 16%,日本的核电会有所反弹(但仍不会达到福岛第一核电站事故之前的水平),欧盟核电装机会下降 10%。核电相关的政策是国家能源战略的一项重要内容,即使对于那些致力于逐步淘汰核电技术的国家,也必须考虑寻找替代核电的能源。全球的核电装机容量将增加近 60%,从 2013年的 392 吉瓦增长到 2040的 620 吉瓦以上。然而,核电在全球的发电份额(与现在比)仅会上升一个百分点,达到 12%。核电的这种增长模式,反映了核电发展需要克服的一系列特殊的经济、技术和政治挑战。

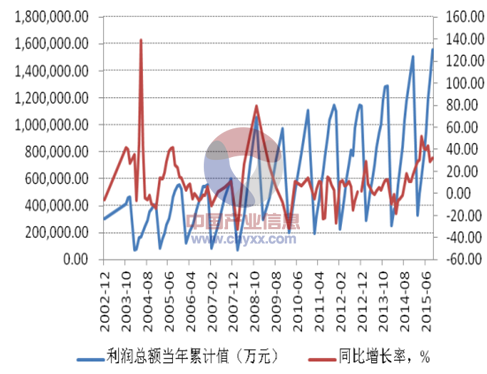

2015 年1-9 月份,我国核电合计发电量 1261.63 亿千瓦时,同比增长 32.44%。核发行业主营业务收入 431.25 亿元,同比增长 32.61%;利润总额 155.96 亿元,同比增长 32.28%。

核电发电量恢复性增长

核力发电行业收入及其增长率

核力发电行业利润累计值及其增长率

随着我国核电技术自主化率的提高,我国的核电站已经从以往的建立在海边为主转向内陆省份,其中湖南、湖北、河南、安徽、重庆、四川都将建设百万千瓦级的机组。按照目前大约 2000 美元/千瓦的二代核电机组投资中,一套 100 万千瓦核电机组的造价将达到人民币 123 亿元。如果按照三代核电机组建设,一套 100 万千瓦机组的造价更将升至人民币 221 亿元,待建项目的总投资将达到人民币 8800 亿元,如此巨大的投资无疑将拉动整个产业链的发展。

从中广核旗下核电站的建设情况看,二代核电站国产化已经取得长足的发展:从大亚湾开始,中国的国产化率只有 1%,到岭澳二期核电站国产化率已经达到 70%,再到近期投入运营的红沿河和宁德核电站国产化率已经升至 80%,未来规划是达到 90%的国产化率。引进消化不久的三代核电站 AP1000 在建的四个机组的国产化率只有 50%,而国内消化吸收后的“升级版”三代核电机组 CAP1400 示范工程国产化率将超 80%。

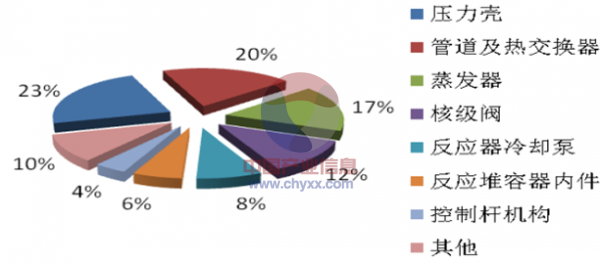

核岛设备投资分布

常规岛设备投资分布

二、太阳能光伏:成本下降以及政策推动促使市场爆发性增长

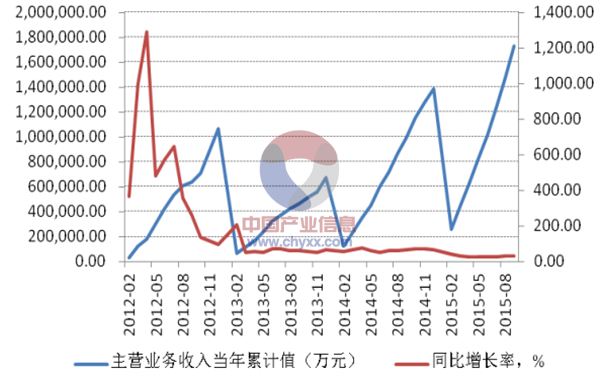

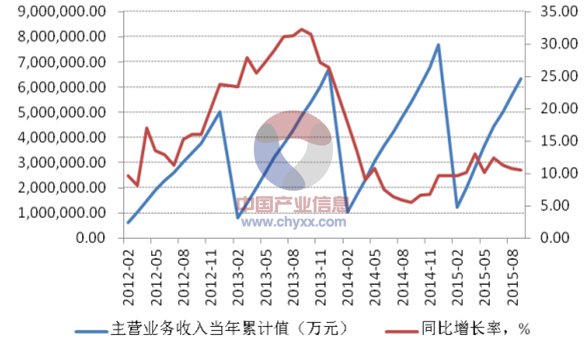

2015 年 1-9 月,我国太阳能发电行业主营业务收入 173.16 亿元,同比增长 33.95%;利润总额 38.32 亿元,同比增长 37.68%。成本下降以及政策推动是国内光伏市场爆发的两大原因,中国从光伏制造大国走向光伏装机大国。

太阳能发电行业收入及其增长率

太阳能发电行业利润累计值及其增长率

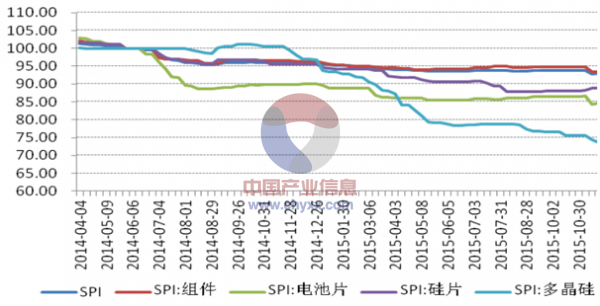

国内外多晶硅料价格、多晶硅料价格、单晶多晶电池片价格、单晶多晶硅电池价格、单晶多晶组件价格、晶硅薄膜光伏组件价格的走势总体有利于行业的健康发展。

光伏行业综合价格指数(SPI)

光伏行业可以分为中上游制造环节和下游系统集成、电站开发及运营环节,由于目前光伏发电成本整体上仍然高于常规能源的发电成本,因此光伏行业的终端需求仍然不是完全市场化的,需求波动很大程度上取决于各国的相关行业政策变化。

过去十几年里,国内太阳能产销一直保持快速增长的势头,我们预计未来 5 年里,国内多晶硅产量、太阳能光伏电池产量、太阳能消费量有望继续保持告诉增长的势头。

国内太阳能产销增长迅速

年份 | 多晶硅产量(吨) | 太阳能光伏电池产量(兆瓦) | 太阳能消费量(万亿瓦时) |

2001 | 41.00 | 4.60 | 0.02 |

2002 | 53.00 | 6.00 | 0.04 |

2003 | 63.00 | 12.00 | 0.06 |

2004 | 70.00 | 50.00 | 0.07 |

2005 | 100.00 | 145.00 | 0.07 |

2006 | 287.00 | 438.00 | 0.08 |

2007 | 1,139.00 | 1,088.00 | 0.11 |

2008 | 4,515.00 | 3,238.00 | 0.15 |

2009 | 20,084.00 | 5,851.00 | 0.40 |

2010 | 52,203.00 | 7,710.60 | 0.95 |

2011 | 84,801.00 | 12,983.88 | 3.03 |

2012 | 71,000.00 | - | 6.25 |

2013 | 82,000.00 | - | 11.92 |

三、风电:由需求端向供给端传导的缓慢复苏

2015 年 1-9 月,我国风力发电量 1335 亿千瓦时,同比增长 23.46%。2015 年 1-9月,我国风力发电行业主营业务收入 634 亿元,同比增长 10.57%;利润总额 136 亿元,同比增长 40.39%。

我国风力发电当年累计值、同比增长率比较

风力发电行业收入及其增长率

风力发电行业利润累计值及其增长率

根据国家规划,全国风电累计装机到 2017 年的复合增速为 18%,到 2020 年为 15%。根据国家能源局规划,我国至 2015 年需建成并网风电装机 100GW,2017 年实现风电并网 150GW,2020 年风电累计装机量至少达到 200GW,考虑到我国截止 2013 年底的风电累计并网装机量为 77.16GW,意味着我国风电累计装机量到 2017 年的复合增速为 18%,到 2020 年为 14.6%。

中国计划在 2015 年海上风电达到 5GW,到 2020 年达到 30GW,从目前推进进度来看 2015 年的目标无法完成,预期 2014 年后建设将会加速。海上风电建设成本还较高,但是中长期来看,海上的风速较大,且更为稳定,可利用时间长,能使机组发电量稳定、单机能量产出较大、使用寿命更长,而且海上风电场接近人口稠密、对用电需求量巨大的大中型城市,发展海上风电场是未来的趋势。截止 2013 年我国海上风电累计装机量为 335MW,未来七年复合增速为 90%,远超风电行业整体装机增速。目前海上风电平均装机成本约为 15000-20000 元/KW,结合 2020 年我国海上风电 30GW 的装机目标,我国海上风电市场启动后,远景市场空间可达到 4500-6000 亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源行业市场全景调研及未来趋势研判报告

《2024-2030年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2024-2030年中国生物质能开发利用行业投资机会分析,2024-2030年其他新能源开发利用行业投资机会分析,2024-2030年中国新能源行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源行业市场前景分析:能源产业链现代化水平不断提高,能源产业数字化智能化升级[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)