国内外粮食市场价格倒挂

1、能够工业化生产的农产品国内价格均高于国外

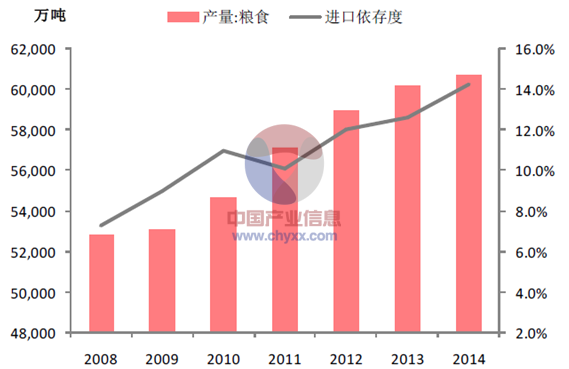

(1)主要粮食作物国内外价差大,进口依存度有所升高 2014 年我国粮食产量达到60,702.61 万吨,实现了国内粮食的‚十一连增。同年进口量为10,042.39 万吨,进口依存度粮食进口依存度从2008 年的7.3%提升至2014 年的14.2%,自2011 年起已连续四年升高。

国内粮食产量与进口依存度(进口量/国内总供应量)

相关报告:产业信息网(http://www.chyxx.com)发布的《2015-2020年中国转基因粮食作物产业市场研究预测报告》

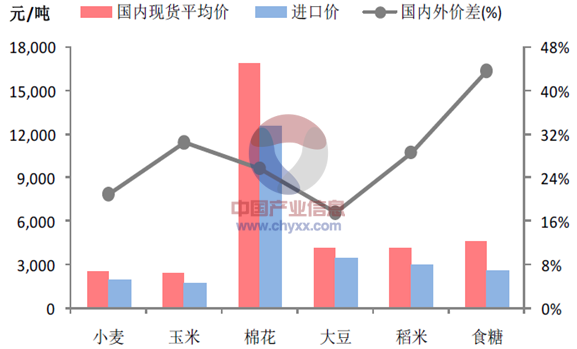

粮食产量的不断提升并未改善进口依存度高企的状况,究其原因主要是与国际市场相比国内粮食生产成本处于劣势,加上长期以来的‚黄箱补贴直接包含在农产品价格之内,推高了国产农产品的市场价格。2015 年5 月末国内小麦、玉米、稻米每吨现货平均价分别为2380.27 元、2443.12 元、3215.00 元,而根据海关总署数据按同期汇率折算后的每吨进口平均单价分别为1899.71 元、1372.11 元、2783.96 元,各种粮食品类均存在较大价差,玉米尤为明显,不考虑各项税费的国内外每吨价差超过1000 元。

2014 年主要农产品进口与国内平均价比较

通过主要农产品进口与国内平均价比较可以看出,食糖、玉米、稻米等品种国内外价差已接近65%的上限,可通过关税进行调节的空间正逐步缩小。

(2)世界粮食供应压力不减,国际粮价短期承压、长期有望回升

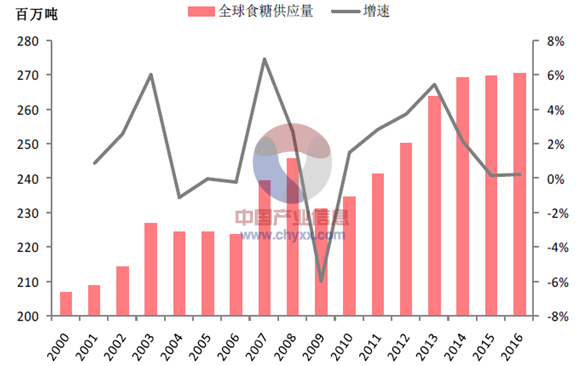

2015 年全球谷物总供应量将达到29.31 亿吨,较2014 年平均供给水平增速约为3.12%。相比而言2015 年前9 月谷物平均消费量为23.66 亿吨,较14 年度平均需求水平增速不足2.63%。库存方面2015 年全球谷物库存均值为4.88 亿吨,较14 年增长5.17%,库存增速较快。综上,虽然供应量增速从2010 的5%回落至2015 年的3%水平,短期内世界粮食供大于求的局面并未发生改变,国际粮食价格或将面临进一步下行的压力。

短期内全球谷物供应量充足,增速有所回升

相对于谷物等口粮产品,国内糖价受进口冲击将首先减少,国内食糖市场有望在短期内获得恢复。

全球食糖供给增速走平,价格有望获得支撑

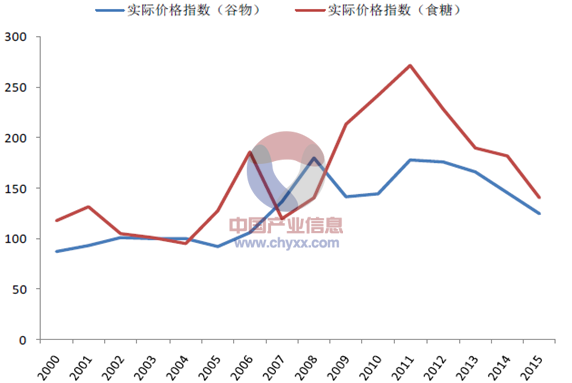

通货膨胀因素之后的实际谷物与食糖价格指数已连续下跌四年,价格回落至2008 年世界金融危机之前的水平。从世界各国的经济增长情况来看,粮食价格的不断下跌与经济发展带来的消费需求增加明显是不匹配的。

全球谷物及食糖价格连续三年下跌

随着世界范围内粮食供应量增速的不断下降、库存逐步消化, 对国内市场的挤压效应将有所减少。体现在价格上国际粮价长期有望回升,而国内通过价格市场化改革粮价有下降趋势,故未来国内外农产品剪刀差将逐步缩小。

2、保障粮食作物,放开经济作物

对于国内外价差较大但进口依存度仍然较高的口粮类品种, 如玉米、小麦、水稻,继续完善最低价收购与收储制度,以不影响农户种粮积极性为前提,合理控制产能,确保粮食安全这个战略基础不出为问题。

给予补贴无助于提高基础产品自身竞争力以及消化国内过剩产能,可以充分发挥市场的调节功能,淘汰掉一批落后产能的同时提高土地利用效率,维持国内以经济作物为加工行业的成本优势与国际竞争力。对粮食作物需要‚保量控价,对经济作物采取‚以量调价较为可行。

TPP 或将挤压中国农产品出口量

从国际市场的最新动态来看,外向型农产品在全球市场内的有效需求将显著减少,价格不可比避免会受到一定冲击。唯有将供给减少到与国际市场需求相匹配的水平,才能稳定住价格的下跌趋势。因此无论是从国内还是国际两个市场来看,农产品市场化改革都迫在眉睫。

3、投资策略

基于以上分析我们对农业板块未来发展趋势做出以下两点预判: 第一,是像中粮、北大荒这样的大型国有粮油控股、农垦企业的做大对于保障我国粮食安全具有战略意义,因此农业板块的央企、国企与农垦改革非常值得关注。 第二,未来农企要做强、要走出去研发至关重要,以转基因技术为例,在该技术应用过去的十年间美国玉米单产提高了50%,在阿根廷,粮食平均增产38%;在南非、印度,因为种植转基因玉米和棉花,很快从这些作物的进口国变成出口国。

总体而言,农产品价格改革在推进之处对粮食价格指数(甚至CPI)短期内可能会起到向下压力的作用,但长远而言对于发展现代农业(工业反哺农业)无疑是具有积极意义的。建议大家关注国企改革概念的中粮系、农垦改革概念的北大荒以及农企研发龙头隆平高科、大北农。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)