通过国外相关市场的发展历程分析影响冷链的关键影响因素,以判断我国冷链市场的空间,通过分析我们总结出三条驱动冷链市场不断扩张的因素:

人均 GDP 的不断提升和城镇化进程的不断推进。

冷链零售渠道在农业现代化大背景下的不断壮大。

冷链电商渠道借助模式优势的迅速成长。

1、人均 GDP 的增长和城市化进程的推进促进冷链需求不断增长

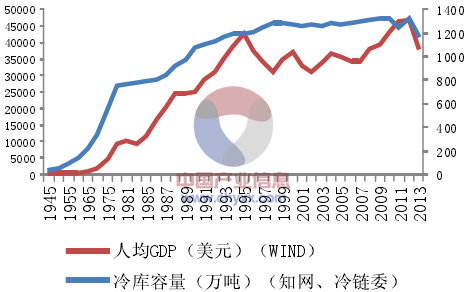

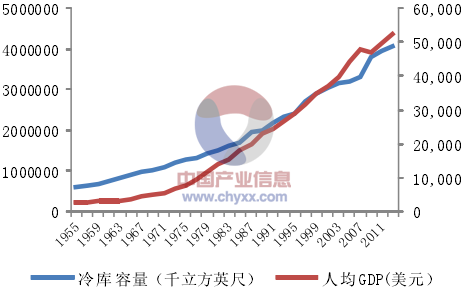

美日冷链均已进入“发达”阶段。美日是世界上公认的冷链较为发达的国家,冷库容量可以作为一个国家冷链发展程度的量化指标,日本统计口径以“吨”为单位,美国则以“立方英尺”为单位。美日冷库容量的增长过程大致如下:

日本冷库容量的增长大致经历了三个阶段:1945 年到 1995 年的快速增长阶段,1996 年到 2009 年的增长停滞阶段,2010 年到 2015 年的快速下滑阶段。

美国的冷库容量基本维持线性增长态势。

纵观美日冷库容量的变化,可以得出以下两点结论:

人均 GDP 的提升带动食品消费基数的增长。日本和美国冷库容量与人均 GDP相关系数分别为 0.94 和 0.99,正是由于人均 GDP 对国民食品消费基数的带动作用拉升了冷链需求的不断增长。观察日本第二阶段即 1996 年到 2006 年的冷库发展的停滞阶段,期间 GDP 整体水平大幅下滑,然而冷库容量却保持平稳,而 2010 年之后的冷库容量却随着人均 GDP大幅下滑,其原因在于城镇化进程。

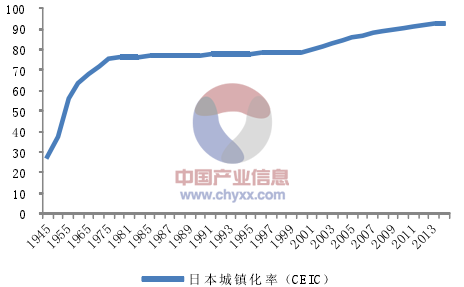

城镇化进程促进居民饮食结构不断优化。1996年至2006年虽然日本的人均GDP水平整体下滑,但是日本的城镇化率却从 78%上升至 87%,而 2010 年日本城镇化率已然突破 90%,城镇化进程基本结束,冷库容量随人均 GDP 快速下降。

城镇化进程中居民大量涌入城镇,带来的是饮食结构的不断优化,易腐食品的消费量大幅提升,美国 2014 年城镇化率为 80%,城镇化进程一直在持续,这也是美国冷库容量能够随着人均 GDP 的提高而增长的重要原因。

1945-2013年日本人均 GDP 与冷库容量

资料来源:知网,中国物流与采购联合会, WIND

1945-2013年日本城镇化率

资料来源:CEIC

1955-2011年美国人均 GDP 与冷库容量

资料来源:美国农业部 NASS,知网, WIND

1960-2014年美国城镇化率

资料来源:CEIC

2、美日冷链零售渠道受益于农业现代化

产业信息网发布的《2016-2022年中国冷链物流深度调研与投资风险预测分析报告》显示,城镇化进程必然伴随着农村人口比重的下降,也就意味着从事农业生产劳动的人口比重将不断下降。一方面居民消费的农产品越来越多,另一方面从事农业生产的人口越来越少,更高效的农产品生产和农产品流通渠道就是农业生产的必经之路。我们观察美日之所以冷链零售渠道不断壮大,主要有两方面因素:

美日农业生产的规模化进程已经基本结束。

美日农产品流通渠道经营主体高度组织化。

2.1 美日农业生产完成规模化

农业规模化进程不断推进的主要标志有两个:

一是农业生产主体数量的不断减少。

二是和经营规模的不断扩大。

美国家庭农场是农业生产主体,具有高度机械化、集约化的特点。美国家庭农场人口仅占美国人口的 1.8%,却养活了 3 亿美国人,而且美国粮食出口总量占各国粮食进口总量的一半。

农户数量减少农地规模上升,日本实现农业规模化生产。日本是一个人多地少的岛国,农业自然资源较为稀缺,尽管如此,日本农业同样实现了由传统分散经营的小农经济向集约化、适度规模化的现代农业转变。受农业机械化程度提高和农户有精力从事非农业活动的影响,1970 年日本兼业农户达到 451 万户,到 2011 年下降到 112. 2 万户,而专业农户数到1995年就相对稳定,1995~2011年专业农户数基本稳定在43~45万户。

美日农业规模化经营发展历程

资料来源:公开资料整理

2.2 美日农产品流通渠道经营主体组织化程度高

美国和日本由于消费习惯和文化的不同,造成农产品的流通渠道也有比较大的差异:美国的农产品消费被“超市文化”所主导,消费者主要从连锁超市购买农产品;而日本则以“集市文化”为主,家庭主妇作为农产品的消费主体,主要通过批发市场购买农产品。虽然流通渠道有所不同,但是美日农产品流通渠道的经营主体都有一个共同特征——组织化程度高。

美国农业合作社实现产销一体化,产地直销降低物流成本。目前全美约有 6000个农业合作社,社员数量在 500 万人左右。美国农场与大型连锁超市的直销比例约占 80%,经过批发市场流通的农产品仅占 20%左右。产地直销中间环节较少,一方面降低物流成本,另一方面降低农产品损耗。

日本农协统一收购化零为整,批发市场连接产销两端。农协供应日本 80%的农业生产资料,销售全国 90%的农产品,农协通过对农产品的统一收购、包装、运输,成为日本农产品流通上游的重要力量。

美国农产品流通渠道

资料来源:公开资料整理

日本农产品流通渠道

资料来源:公开资料整理

2.3 美日冷链电商渠道快速成长却因地制宜

2013 年美国生鲜电商的销售额不及整个电商销售额的 0.2%,市场规模仅为 56.7 亿元人民币。而日本生鲜电商市场规模 2013 年为 1100 人民币,远远高于美国。主要原因有两方面:

美国地理环境利于冷链零售渠道。美国国土辽阔,农业产销两地的分化已经明晰,为需要长距离运输的冷链物流传统零售渠道提供了很好的发展环境。而日本土地资源紧张,人口密集,为区域性的宅配物流提供了较好的生长土壤。

日本冷链电商渠道受益于宅配和便利店文化。美国由于“超市文化”的盛行和“农场经济”的发达,早在生鲜电商出现之前冷链零售渠道就已经十分强大,生鲜电商难以撼动其地位从而分得更大的市场蛋糕。日本“宅配文化”早在生鲜电商发迹之前就已蔚然成风,解决了生鲜电商的“最后一百米”的难题。加之日本的便利店十分发达,全年 24 小时营业的便利店遍及日本,总数超过 56000 家,平均每百万日本民众拥有 388 家便利店,解决了物流的“最后一公里”问题,所以日本的电商冷链具备得天独厚的发展条件。

2.3.1 美国传统零售压制生鲜电商发展

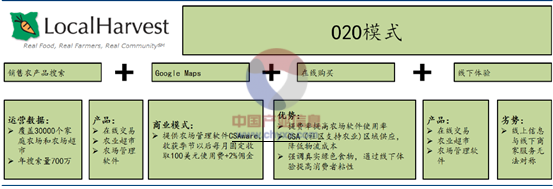

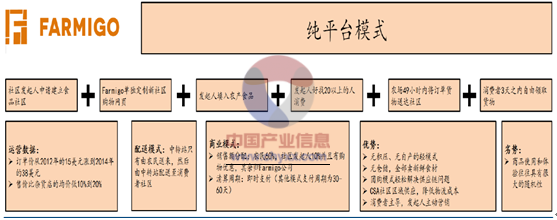

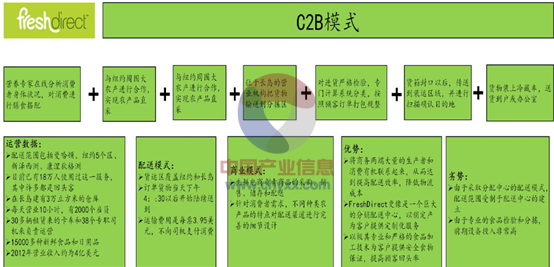

美国生鲜电商缓慢扩张,以区域服务为主。美国的传统零售冷链流通渠道受益于农业生产规模化和流通主体的高度组织化,已经发展的十分壮大,生鲜电商很难分得一杯羹,因此只有在短程的区域冷链内抢得先机。美国生鲜电商主要有三种模式:O2O模式、纯电商平台模式、C2B 模式:

LocalHarvest 上下游深度整合,打造全新 O2O 模式。LocalHarvest 的 O2O 模式通过线上线下的互动和上游下游的合作,打通了农产品从产地到消费者的层层流通环节,通过和本地农场主和本地宅配物流的三方合作就实现了冷链全程覆盖,不仅提高了农产品的流通效率,更降低了农产品在冷藏环境下的物流成本,进而为本地宅配物流企业打开提高服务质量的空间,促进了企业完善冷链设备链的意愿。

Farmigo 在全世界首创“食物社区”的概念,打造个性化生鲜电商平台。所谓食物社区即附近的居民以社区为单位与当地农场相结合,发起人作为消费者代表发动至少 20 人的消费团体,由 Farmigo 为每个社区制作专门购物网页,并得到团购折扣。

FreshDirect 依托强大自建冷链系统,成为低成本运营 C2B 典范。FreshDirect成立于 2002 年,为纽约及其周边提供生鲜产品在线订购服务,属于典型的 C2B模式。其生产系统和冷链物流配送系统十分先进。凭借专业化的食品加工技术和源头产品的采购,保证低成本运作,以低于超市的价格为消费者提供优质农产品。

LocalHarvest 电商模式

资料来源:公开资料整理

FARMIGO 电商模式

资料来源:公开资料整理

Freshdirect 电商模式

资料来源:公开资料整理

2.3.2 日本电商与传统宅配完美结合

日本生鲜电商依托完善冷链宅配体系,发展顺风顺水。日本早在生鲜电商发展之前,宅配体系就已发展完善,解决了生鲜电商最难的“最后一公里”物流难题。同时日本的生鲜电商以其产品质量保证和种类的精细而著称,使得消费者养成了良好的消费习惯,具备相当的消费粘性。

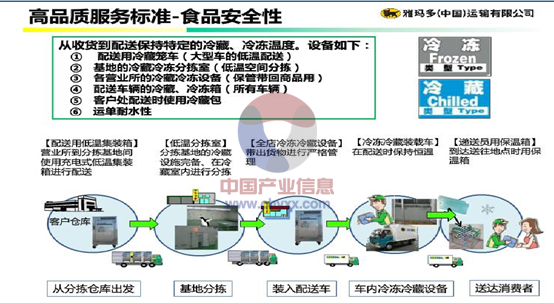

专业第三方冷链物流,黑猫宅急便。日本最大的第三方物流提供商雅玛多旗下的黑猫宅急便以其完备的冷链设备提供全程不间断冷链物流服务,是日本冷链物流的龙头企业,市场份额常年稳居第一。

Oisix 注重产品品质化和精细化管理,打造标准化 O2O。Oisix 与日本国内 1000余家农家签订契约,源头只提供有机栽培或低农药栽培的农产品,在 Oisix 上面卖的每一件商品都会标注食品的名称、净含量、原产地以及种植者的姓名。Oisix绕过流通商环节,减少了运输时间和成本,保证了所售商品可以以最优惠、合理的价格配送到客户手中。这使得 Oisix 不承担任何库存的风险的同时保证了农产品的质量。

黑猫宅急便冷链设备

资料来源:公开资料整理

Oisix 电商模式

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国冷链行业市场运营格局及未来前景分析报告

《2022-2028年中国冷链行业市场运营格局及未来前景分析报告》共十五章,包含中国冷链行业投资风险及对策分析,中国冷链行业发展潜力评估及市场前景预判,投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)