内容来自智研咨询《2016-2022年中国移动通信基站设备市场发展现状及未来趋势预测报告》

一、总体情况

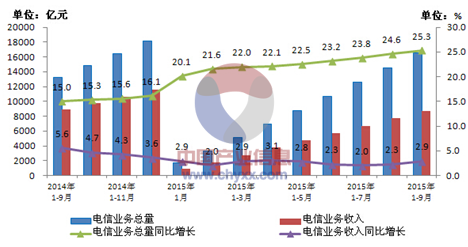

电信业务收入增速小幅回升。9月,三家基础电信企业电信业务总量完成2032.99亿元[1],同比增长30.2%,比上年同期增速提高15个百分点;电信业务收入完成1001.97亿元,同比增长7.1%,比上月增速提高2.5个百分点。

1-9月,电信业务总量完成16562.3亿元,同比增长25.3%,比1-8月同比增速提高0.7个百分点,呈现加速增长态势。电信业务收入完成8735.3亿元,按可比口径测算同比增长2.9%,比1-8月同比增速提高0.6个百分点。

图1.2014-2015年9月电信业务总量与业务收入发展情况

二、电信用户发展情况

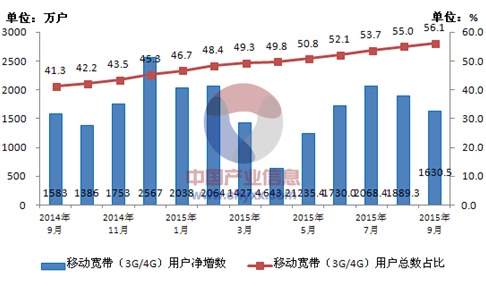

9月,4G用户继续保持高速增长态势,净增超2500万。光纤接入FTTH/0用户净增378.5万,8Mbps及以上接入速率的宽带用户占比稳步提高。

移动电话用户规模近13亿,移动宽带用户占比达到56.1%。1-9月,移动电话用户净增1372.3万户,仅为上年同期增量的31.6%,总数达到12.998亿户。移动电话普及率达95.0部/百人,全国共9个省份移动电话普及率过100%,分别为北京、广东、浙江、上海、福建、江苏、辽宁、海南、宁夏,其中前5省移动电话普及率均突破110部/百人。移动宽带用户(即3G和4G用户)累计净增1.47亿户,总数达7.3亿户,对移动电话用户的渗透率达56.1%,较上年末提高10.8个百分点。3G用户加速向4G用户转换,9月净减884.5万户。4G用户9月净增2515万户,总数达到3.02亿户,占移动电话用户的比重达到23.3%。

图2.2014-2015年9月移动宽带用户当月净增数和总数占比情况

8Mbps及以上用户占比超过60%,光纤接入FTTH/0用户突破1亿户。1-9月,三家基础电信企业互联网宽带接入用户净增1024.3万户,总数达到2.1亿户。8Mbps及以上接入速率的宽带用户总数超过1.28亿户,占宽带用户总数的比重达60.6%,比上年末提高19.7个百分点;20Mbps及以上宽带用户总数占宽带用户总数的比重达25.3%,比上年末提高14.9个百分点。光纤宽带建设进度加快,光纤接入FTTH/0用户比上年末净增3344.2万户,超过上年同期增量73.8%,总数达到1.02亿户,占宽带用户总数的比重达到48.3%。

图3.2014-2015年9月光纤接入FTTH/O和8Mbps及以上宽带用户占比情况

手机上网用户突破9亿户,IPTV用户稳步增长。1-9月,移动互联网用户总数净增超过7285.0万户,总数规模达到9.48亿户,同比增长8.8%。在4G用户爆发式增长、流量资费持续下降的带动下,使用手机上网的用户数再创历史新高,总数达到9.01亿户,对移动电话用户的渗透率达到69.4%,比上年同期提升3.9个百分点。无线上网卡用户规模达1650万,同比增长4.0%。“三网融合”业务稳步推进,IPTV用户净增855.4万户,总数达到4219.0万户。

图4.2014-2015年9月手机上网用户和对移动电话用户渗透率情况

三、电信业务使用情况

移动电话通话量持续下滑,国内漫游通话量增速呈回落态势。受移动电话用户的增长放缓和互联网应用的持续冲击,1-9月,全国移动电话去话通话时长完成21418.5亿分钟,同比下降2.6%,降幅与1-8月持平。国内非漫游通话时长降幅与上月持平,国际和港澳台漫游通话时长降幅扩大,同比下降9.5%、11.3%,分别比1-8月扩大1.0和0.9个百分点;国内漫游去话通话时长则保持正增长态势,同比增长2.0%,比1-8月下降0.4个百分点。移动电话通话量和移动电话用户的增长趋势继续反转,虽然移动电话用户数仍保持微增长,但移动电话通话量已连续九个月同比负增长。

图5.2014-2015年9月移动电话通话量和移动电话用户同比增长比较

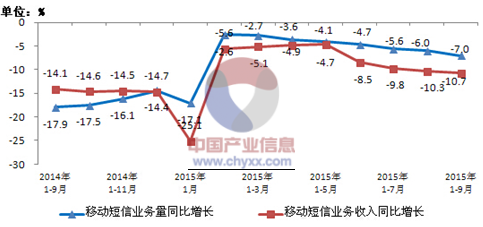

移动短信业务量收同步下滑,移动彩信量微增长。移动短信业务受互联网应用业务替代影响继续下滑,1-9月,全国移动短信业务量完成5325.8亿条,同比下降7.0%,比1-8月同比降幅扩大1.0个百分点,但比上年同期收窄10.9个百分点。其中,点对点短信量同比下降22.2%,占移动短信业务量比重下降至40.1%,比上年同期占比下降7.8个百分点。移动彩信业务量同比下降1.6%,比1-8月同比增速扩大0.8个百分点,发送总量472.0亿条。移动短信业务收入完成311.6亿元,按可比口径测算同比下降10.7%。

图6. 2014-2015年9月移动短信业务量和移动短信收入同比增长情况

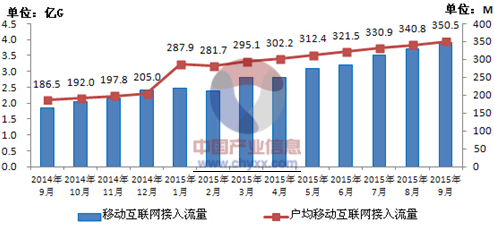

月户均移动互联网接入流量突破350M,手机上网流量连续9月翻倍增长。在4G移动电话用户高速增长、4G套餐资费不断下调等因素带动下,移动互联网接入流量消费继续爆发式增长。9月当月移动互联网接入流量达3.9亿G,创历史新高。1-9月累计达27.9亿G,同比增长99.4%,比1-8月同比增速提升1.8个百分点。月户均移动互联网接入流量达到350.5M,同比增长88.0%。手机上网流量达到25.0亿G,连续9月实现翻倍增长,占移动互联网总流量的89.7%,成为拉动移动互联网流量高速增长的首要因素。固定互联网使用量同期保持较快增长,固定宽带接入时长达36.9万亿分钟,同比增长22.3%。

图7.2014-2015年9月移动互联网接入流量和户均流量比较

四、电信经济效益

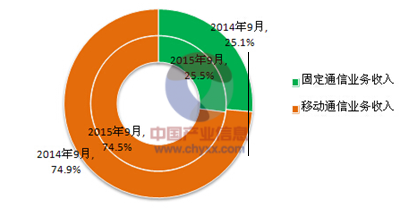

移动通信业务收入增速同比小幅回落,移动话音收入占比下降超12个百分点。1-9月,三家基础电信企业移动通信业务实现收入6510.8亿元,按可比口径测算同比增长2.5%,比1-8月增速提高0.7个百分点。占电信业务收入的比重达到74.5%,比上年同期下降0.4个百分点。固定通信业务实现收入2224.6亿元,按可比口径测算同比增长3.9%,比1-8月增速回落0.2个百分点。话音业务收入占电信业务收入的比重降至32.1%,比上年同期回落10.2个百分点。移动话音业务收入同比下降过快且占比回落幅度大是主要原因,移动本地、长途和漫游等移动话音收入降幅均超过13%(按可比口径测算),在移动通信业务收入中的占比降至38.3%,比上年同期回落12.7个百分点。

图8.2015年9月电信业务收入结构占比情况(固定和移动)

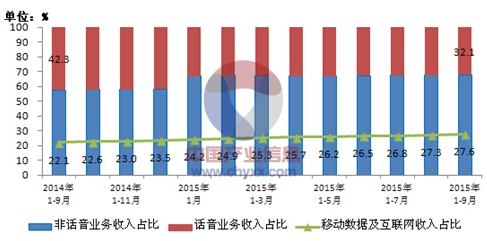

固定数据业务收入保持稳定增长,移动数据业务收入占比达到27.6%。1-9月,三家基础电信企业固定数据及互联网业务收入实现1150.0亿元,按可比口径测算同比增长3.3%,比1-8月增速回落0.7个百分点,占电信业务收入13.2%。移动数据及互联网业务收入实现2414.6亿元,按可比口径测算同比增长39.5%,比1-8月增速提高0.1个百分点,与移动互联网流量增速99.4%相差59.9个百分点。在电信业务收入中占比达到27.6%,比上年同期提高5.5个百分点,拉动电信业务收入增长8.1个百分点。

图9. 2014年-2105年9月话音、非话音、移动数据及互联网收入占比情况

五、通信能力情况

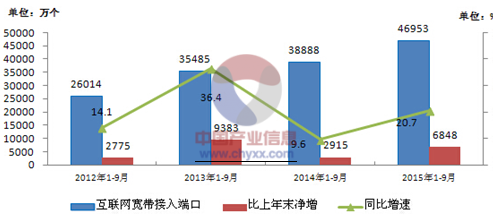

宽带基础设施日益完善,光纤宽带网络加速建设。9月底,互联网宽带接入端口数量达4.7亿个,同比增长20.7%,比上年末净增6847.6万个,是上年同期净增规模的2.3倍。互联网宽带接入端口继续保持“光进铜退”态势,xDSL端口比上年末减少1599.0万个,总数下降至1.2亿个,占互联网接入端口的比重由上年末的34.3%下降至25.9%。光纤接入FTTH/0端口达到2.4亿个,比上年末净增8000.8万个,占互联网宽带接入端口总数比重由上年末的40.6%提高到51.7%。

图10.2012-2015年1-9月互联网宽带接入端口发展情况

移动通信设施建设步伐加快,3G/4G移动电话基站占比超七成。1-9月,基础电信企业加大了移动通信网络建设,新增移动通信基站68.0万个,总数达407.7万个,其中3G/4G基站总数达到294.4万个,占比提升至72.2%,3G/4G网络服务质量和覆盖继续提升。WLAN公共运营接入点(AP)总数595.8万个,比上年末减少8.7万个。

图11.2012-2015年1-9月移动电话基站数发展情况

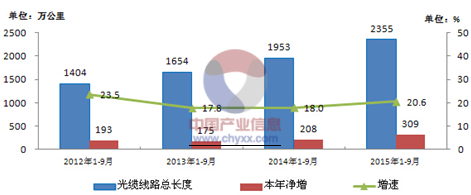

光缆线路长度保持较快增长,新建光缆中接入网占比近七成。1-9月,全国新建光缆线路308.9万公里,比上年同期新建规模增长48.9%,光缆线路总长度达到2355.0万公里,同比增长20.6%,保持较快增长态势。接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为48.9%、47.1%和4.0%。接入网光缆和本地中继光缆长度同比增26.8%和16.5%,分别新建193.4万公里和114.2万公里;长途光缆保持小幅扩容,同比增长1.9%,新建长途光缆长度1.4万公里。

图12.2012-2015年1-9月光缆线路总长度发展情况

六、地区发展情况

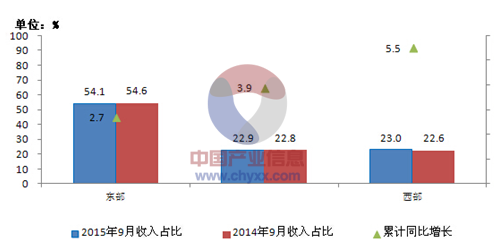

19月,西部地区电信业务收入增速继续保持领先,东部地区增速仍最低。东、中、西部地区电信业务收入按可比口径同比分别增长2.7%、3.9%、5.5%,比上年同期增速分别回落0.7、1.1、0.3个百分点。东部地区收入占比保持54.1%,比上年同期下滑0.5个百分点,中西部地区收入占比分别提高0.1和0.4个百分点。

图13.2015年9月东、中、西部电信主营业务收入同期比较

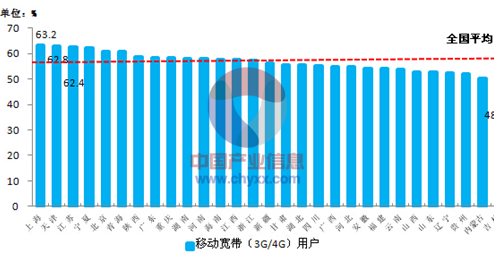

9月,东、中、西部地区移动宽带(3G/4G)用户分别比上年末净增7635.5、3690.2、3400.6万户,东部地区的净增用户超过中西部地区净增之和,但移动宽带(3G/4G)用户渗透率相差较小,东、中、西部地区移动宽带(3G/4G)用户渗透率均超过54%,达57.4%、54.8%和55.1%。各省间移动宽带(3G/4G)用户占比差异依然较大,占比高于54%的省份超过三分之二,其中上海、天津、江苏、宁夏、北京和青海分别居全国前六位,占比均超过60%。占比低于50%的省份有吉林、黑龙江和西藏,其中西藏占比全国最低,仅为37.0%。

图14.2015年9月移动宽带(3G/4G)用户占比各省分布情况

2015年9月通信业主要指标完成情况(一) | ||||||

指 标 名 称 | 单位 | 本年本月止 累计到达 | 比上年同期 累计(±%) | 本月 | ||

营业收入 | 亿元 | 10292.8 | 1.2 | 1170.1 | ||

其中:电信业务收入 | 亿元 | 8735.3 | 2.9 | 1002.0 | ||

固定资产投资完成额 | 亿元 | 2590.6 | 15.3 | 641.2 | ||

固定本地电话通话时长合计 | 万分钟 | 17187895.1 | -13.5 | 1836824.4 | ||

固定长途电话通话时长合计 | 万分钟 | 3662048.2 | -8.7 | 384531.7 | ||

移动电话去通话时长合计 | 万分钟 | 214185368.8 | -2.6 | 23883974.0 | ||

其中:国内长途通话时长 | 万分钟 | 49716797.7 | -4.8 | 5497691.6 | ||

国际长途通话时长 | 万分钟 | 85244.6 | -12.7 | 8991.3 | ||

移动短信业务量 | 万条 | 53258129.0 | -7.0 | 5686322.6 | ||

移动互联网接入流量 | 万G | 279011.2 | 99.4 | 39247.7 | ||

注:1、电信业务收入增长率按可比口径计算。 | ||||||

2、固定长途电话通话时长和移动电话通话时长均包含相应的IP电话通话时长。 | ||||||

3、通话时长各项指标均为去话通话时长。 | ||||||

2015年9月通信业主要指标完成情况(二) | ||||

指 标 名 称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

固定电话用户合计 | 万户 | 23705.3 | -1237.7 | -180.9 |

城市电话用户 | 万户 | 17350.1 | -277.8 | -389.6 |

农村电话用户 | 万户 | 6355.2 | -959.9 | 208.7 |

移动电话用户合计 | 万户 | 129981.6 | 1372.3 | 365.9 |

其中:3G用户 | 万户 | 42740.7 | -5784.8 | -884.5 |

4G用户 | 万户 | 30239.1 | 20510.7 | 2515.0 |

互联网宽带接入用户 | 万户 | 21072.7 | 1024.3 | 157.1 |

其中:xDSL用户 | 万户 | 6209.0 | -2729.6 | -379.6 |

FTTH/0用户 | 万户 | 10175.7 | 3344.2 | 378.5 |

移动互联网用户 | 万户 | 94807.1 | 7285.0 | 228.8 |

固定电话普及率 | 部/百人 | 17.3 | ||

移动电话普及率 | 部/百人 | 95.0 | ||

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国通信行业发展趋势分析:紧握复苏 关注成长[图]](http://img.chyxx.com/general_thumb/news/4.png?x-oss-process=style/w320)

![工信部:一季度电信业务收入累计完成3935亿元 同比增长9.3% [图]](http://img.chyxx.com/general_thumb/news/25.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)