据报道,中国石油和化工行业“十三五规划”已在紧锣密鼓编制当中。初步方案是着力破解产能过剩,淘汰落后产能,重点建设七大石化产业基地,同时推动化工新能源 2020 年提升至亿吨级,明确提出其中煤化工产量增加到近 9000万吨。

“十三五规划”初步方案提出,我国石油和化工行业的重点发展方向将是石化产业优化、化工新能源、化工新材料、传统化工升级四个方向。

石化产业优化包括提升油品质量,化解过剩产能,到 2020 年炼油行业整体开工率将提高至约 75%。此外,推进烯烃、芳烃、有机原料产业的原料多元化。十三五期间,我国煤制油、煤制天然气等化工新能源产能产量规模将得以升级,化工新材料以高端聚烯烃塑料、 工程塑料、 特种橡胶三大重点领域为突破, 带动化工新材料整体自给率由 2013年的 60%提高到 2020 年的 80%以上。传统化工方面,主要在于解决产能过剩问题,调整原料结构。

石化产业优化

石化产业优化和升级包括化解过剩产能、提升油品质量,到 2020 年炼油行业整体开工率将提高至约 75%。此外,推进烯烃、芳烃、有机原料产业的原料多元化,调整原料结构。从国际经验看, 产能利用率保持在 81%-82%之间是衡量工业产能是否过剩的临界点,75%以下表明产能过剩严重,高于 85%表示产能不足。目前我国煤炭、炼油及部分化工产品存在严重的产能过剩问题,需要通过产业优化和升级以化解过剩产能。

部分石化细分行业产能过剩严重

据报道,我国石化行业约有 60%~70%的产品领域存在产能过剩问题, 这些领域过剩程度从 30%~50%不等。 截至 2014 年全国核准煤炭总产能为 55 亿吨,2014 年我国原煤产量为 38.74 亿吨,煤炭行业产能利用率约为 70%,产能过剩严重。除此之外,其他石化细分行业如炼油、化工等同样存在产能过剩现象。

原油炼化业务产能过剩。自 1990 年至 2014 年,我国炼油厂产能从 1.44 亿吨增加到 7.00 亿吨,期间复合增速达 7%;原油加工量从 1.11 亿吨增加到 4.97 亿吨,期间复合增速达 6%。自 2011 年以来我国炼油行业产能利用率持续下降,到 2014 年我国炼油行业产能利用率为 71.06%。

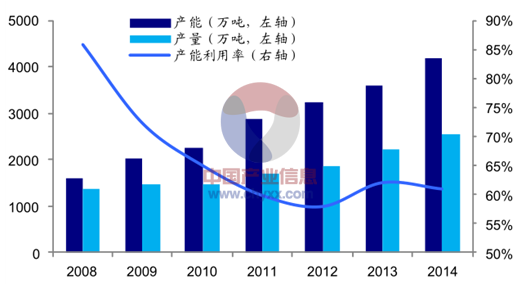

电石行业产能过剩严重。电石(碳化钙)是基础化工原料,主要用于生产聚氯乙烯(PVC) 、1,4-丁二醇(BDO) 、醋酸乙烯/聚乙烯醇、氰氨化钙(俗称石灰氮) 、氯丁橡胶、乙炔炭黑、溶解乙炔等产品,也用于炼钢脱硫等。自 2008 年至 2014 年,我国电石行业产能从 1584 万吨增加到 4183 万吨,期间复合增速达 18%;产量从 1361 万吨增加到 2548 万吨,期间复合增速达 11%。自 2008 年以来我国电石行业产能利用率持续下降,到 2014 年我国电石行业产能利用率为 60.91%,电石产能整体过剩局面未能改善。

产业信息网《2015-2020年中国石化行业运营态势与投资前景分析报告 》显示

部分化工产品产能过剩。截至 2014 年,我国对二甲苯、甲醇、PVC 树脂、PTA 行业产能分别为 1222 万吨、 6400 万吨、 2389 万吨、 4335 万吨, 同比分别为+10%、 +16%、-4%、+32%,2005~2014 年复合增速分别为+18%、+24%、+10%、+23%;产量分别为 860 万吨、3741 万吨、1630 万吨、2655 万吨,同比分别为+12%、+30%、+7%、-2%,2005~2014 年复合增速分别为+16%、+24%、+11%、+19%。目前这些化工产品产能利用率普遍偏低, 2014 年其产能利用率分别为 70.41%、 58.45%、 68.21%、 61.25%。

我国电石行业产能利用率

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石化行业中低压变频器应用行业市场行情监测及发展趋向研判报告

《2024-2030年中国石化行业中低压变频器应用行业市场行情监测及发展趋向研判报告》共八章,包含中国中低压变频器产业链全景及产业链布局状况研究,中国石化行业中低压变频器应用重点企业案例分析,中国石化行业中低压变频器应用市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国石化行业政策分析:以节能减排为核心发展方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)