一、2014年石油和化工行业经济运行情况

2014年,石油和化工行业规模以上企业共29 134家。行业主营业务收入14.06万亿元,同比增长5.4%,占全国规模工业主营收入的12.8%;利润总额7 911.1亿元,同比下降8.1%,占全国规模工业利润总额的12.2%;上缴税金9 849.5亿元,同比增长8.6%,占全国规模工业税金总额的20.3%;完成固定资产投资2.33万亿元,增长10.7%,占全国工业投资总额的11.4 %;进出口贸易总额6 754.8亿美元,增长3.8%,占全国进出口贸易总额的15.7%;逆差2 819.8亿美元,同比缩小2.8%。资产总计11.49万亿元,增幅8.0%。

2014年石油和化工行业主要经济指标增长情况 (单位:亿元,%)

项目 | 1-3月 | 1-6月 | 1-9月 | 1-12月 |

增加值增幅 | 8.6 | 8.4 | 8.4 | 8.3 |

主营收入 | 31 936.8 | 67 864.8 | 103 374.5 | 140 562.6 |

同比增长 | 6.6 | 8.0 | 7.7 | 5.4 |

利润总额 | 1 969.4 | 4 190.3 | 5 947.2 | 7 911.1 |

同比增长 | 2.1 | 6.4 | -1.8 | -8.1 |

投资总额 | 3 127.8 | 9 545.3 | 16 165.4 | 23 291.1 |

同比增长 | 18.6 | 11.5 | 11.2 | 10.7 |

进出口总额 | 1 671.6 | 3 389.9 | 5 133.0 | 6 754.8 |

同比增长 | 6.2 | 7.5 | 6.2 | 3.8 |

资料来源:智研咨询整理

2014年石油天然气开采业主要经济指标增长情况(单位:亿元,%)

项目 | 1-3月 | 1-6月 | 1-9月 | 1-12月 |

增加值增幅 | 0.4 | 1.1 | 1.7 | 2.2 |

主营收入 | 3 213.8 | 6 687.9 | 10 113.8 | 13 583.7 |

同比增长 | -0.4 | 2.6 | 3.0 | -0.3 |

利润总额 | 995.0 | 2 007.3 | 2 672.7 | 3 217.8 |

同比增长 | -6.2 | -2.6 | -10.7 | -12.4 |

投资总额 | 339.0 | 1 250.0 | 2 140.9 | 4 023.0 |

同比增长 | 18.7 | 18.5 | 12.0 | 5.7 |

资料来源:智研咨询整理

2014年石油加工业主要经济指标增长情况(单位:亿元,%)

项目 | 1-3月 | 1-6月 | 1-9月 | 1-12月 |

增加值增幅 | 4.3 | 5.0 | 5.4 | 5.7 |

主营收入 | 8 445.5 | 17 606.4 | 26 533.3 | 35 034.5 |

同比增长 | 0.0 | 4.3 | 4.2 | 0.7 |

利润总额 | 99.0 | 205.9 | 285.0 | 122.1 |

同比增长 | 29.9 | 205.0 | 21.0 | -69.1 |

投资总额 | 343.6 | 1 062.2 | 1 819.6 | 2 472.3 |

同比增长 | 25.4 | 11.4 | 18.3 | 15.7 |

资料来源:智研咨询整理

全年原油加工量5.03亿吨,同比增长5.3%;成品油产量(汽、煤、柴油合计)3.17亿吨,同比增长7.1%,其中柴油产量1.76亿吨,增长2.4%。

2014年,化工行业规模以上企业25 981家,累计增加值增幅10.4%;主营收入8.76万亿元,同比增长8.2%;利润总额4 272.0亿元,同比增长0.1%;上缴税金2 740.5亿元,同比增长8.9%;完成固定资产投资1.56万亿元,同比增长10.5%;资产总计7.14万亿元,同比增长10.0%;进出口贸易总额3 485.9美元,同比增长5.2%,其中出口1 621.0亿美元,同比增长11.1%。

2014年化学工业主要经济指标增长情况(单位:亿元,%)

项目 | 1-3月 | 1-6月 | 1-9月 | 1-12月 |

增加值增幅 | 12.0 | 11.1 | 10.8 | 10.4 |

主营收入 | 19 358.9 | 41 553.1 | 63 725.6 | 87 633.2 |

同比增长 | 10.7 | 10.4 | 9.9 | 8.2 |

利润总额 | 821.3 | 1 855.4 | 2 804.4 | 4 272.0 |

同比增长 | 9.8 | 8.9 | 5.4 | 0.1 |

投资总额 | 2 298.6 | 6 736.3 | 11 255.6 | 15 550.7 |

同比增长 | 17.4 | 10.4 | 9.0 | 10.5 |

进出口总额 | 359.0 | 770.2 | 1 209.5 | 1 621.0 |

同比增长 | 10.8 | 12.9 | 12.3 | 11.1 |

资料来源:智研咨询整理

2014年,全国乙烯产量1 704.4万吨,同比增长7.6%;甲醇产量3 740.7万吨,增长26.2%;硫酸产量8 846.3万吨,增长6.8%;烧碱产量3 180.2万吨,增长7.7%;化学试剂产量1 716.1万吨,增长5.0%;合成树脂产量6 950.7万吨,增长10.3%;轮胎外胎产量11.14亿条,增长6.3%;化肥产量(折纯)6 933.7万吨,下降0.7%。

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国石油化工市场态势与投资前景报告》中显示:2013年1-12月,石油和化学工业增加值累计同比增长8%,占全国工业增加值的13.23%,其中化学工业增加值12.2%;主营业务收入12.94万亿元,同比增长8.94%,其中化工8.11万亿元,增长12.88%;利润8402.7亿元,同比增长5.64%,其中化工4339.9亿元,增长12.23%,而去年同期分别为下降0.66%和4%;亏损企业3225家,同比下降0.43%,亏损额下降12.53%。

2013年1-12月,石油和化学工业进出口总额6414亿美元,同比增长2.6%,贸易逆差2898.9亿美元,下降0.15%。全行业进口4656.5亿美元,增长1.7%。进口原油2.82亿吨,增长4.1%,对外依存度为57.4%,比去年提高1个百分点。全行业出口1757.6亿美元,增长5%,其中化工行业出口1458.4亿美元,增长4.2%。橡胶制品出口金额478.9亿美元,增长9.2%,增幅比上年提高6.4个百分点,占全行业的27.2%。农药、合成纤维聚合物出口额分别增长31%和27.3%。化肥(实物量)出口量增长7%,出口额下降14.1%。

2013年1-12月,石油和化学工业完成固定资产投资2.0万亿元,同比增长19.1%。全行业新开工项目11720个,增长3%,与去年同期相比下降3个百分点。化工行业完成1.41万亿元,增长14.6%,为近期来的最低值。合成树脂、涂(颜)料、化学农药、有机化工原料制造固定资产投资分别增长29.7%、28.2%、27.3%和27.1%,高于行业平均值。无机酸、无机碱和磷肥等一些过剩行业投资持续回落。

二、2014年石油和化工行业经济运行的主要特点

1、经济运行总体平稳

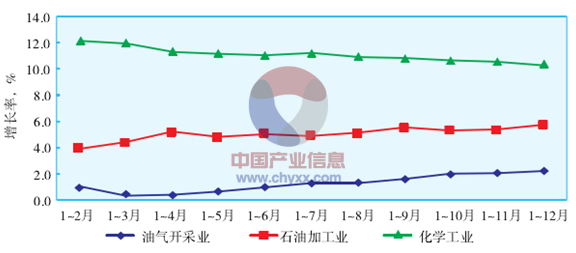

2014年行业增加值增长走势表明,经济运行总体平稳。数据显示,一季度全行业增加值增幅为8.6%,上半年和前三季度均为8.4%,全年增长8.3%。从三大板块看(见图1),化学工业缓中趋稳,石油加工业和油气开采业稳中趋快。从行业重点监测的78种(类)产品看,有62种(类)产品产量保持增长,约占品种总数的80.0%。总体看,行业经济运行处在平稳合理区间。

2014年石油和化工行业增加值累计增长走势

资料来源:智研咨询整理

2、结构调整继续深化

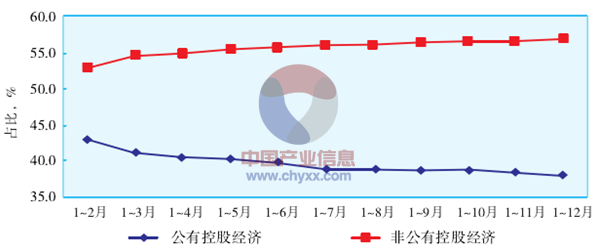

一是专用化学品、涂(颜)料等精细化学品等在经济增长中贡献率上升。2014年专用化学品对化学工业收入增长的贡献率最高,达到36.3%,同比大幅提高13.2个百分点;涂(颜)料制造贡献率为8.5%,同比上升2.8个百分点。从利润看,涂(颜)料制造和专用化学品增幅分别达到14.6%和11.7%,显著高于行业平均水平,利润增量也主要来自专用化学品和涂(颜)料制造业。二是非公经济在经济总量中的比重继续增加。2014年,非公有控股经济主营收入同比增长9.7%,占石油和化工行业收入总额的60.2%,提高4个百分点;公有控股经济主营收入下降0.6%,占比为39.8%。

2014年非公经济和公有控股经济主营收入占比变化情况

资料来源:智研咨询整理

三是消费结构出现新变化。天然气和汽油消费保持较快增长,柴油持续低迷。2014年,国内天然气表观消费量约1 806亿立方米,同比增幅9.0%,占石油天然气表观消费总当量的23.9%,比上年提高1.2个百分点。成品油消费中,汽油表观消费量10 534.8万吨,增幅达到12.6%,同比提高4.8个百分点,占成品油消费比重约为34.9%,提高2.2个百分点。柴油表观消费量17 282.9万吨,增幅为1.9%,占比57.3%,创历史新低,同比回落2.1个百分点。

化学工业中,有机化学原料、合成树脂等消费热度不减。数据显示,2014年有机化学原料表观消费量同比增幅达14.3%,比上年加快7.5个百分点;合成树脂表观消费量增幅10.5%,提高1.5个百分点。其中甲醇表观消费量增速逾21%,ABS逾15%。不过,无机化学原料增速相对较缓,为7.1%,比上年提高仅约0.8个百分点。合成纤维单(聚合)体持续遇冷,表观消费量下降1.5%,连续第二年下降。总体而言,市场消费特别是化工产品消费,正向差异化、个性化、品质化方向发展。

3、出口有新进步

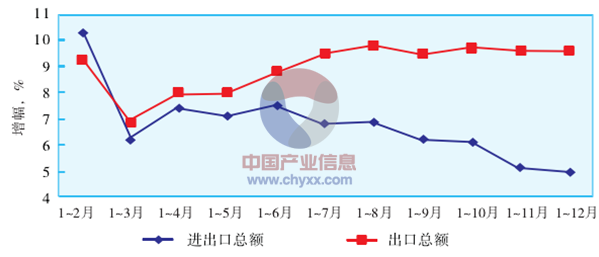

2014年,尽管贸易摩擦多发,出口形势严峻,但石油和化工行业出口实现了年初9%的既定增长目标。海关数据显示,石油和化工行业出口总额1 967.5亿美元,同比增长9.1%,比上年提高5.2个百分点,占全国出口总额的8.4%。

2014年石油和化工行业进出口贸易累计增长情况

资料来源:智研咨询整理

橡胶制品、化肥出口较快增长。全年橡胶制品出口总额523.1亿美元,同比增长9.2%,与上年持平,占全行业出口总额的26.6%,继续保持行业第一出口大户地位。化肥出口呈现高速增长态势,出口总量达2 959.4万吨(实物量),增幅52.4%,同比提高45个百分点;出口金额增长42.0%。合成树脂出口呈现较快增长势头,出口量和金额分别增长22.6%16.5%,比上年同期提高11.6个和7.5个百分点,在出口总额中的比重上升了0.3个百分点,显示出口结构出现优化。油气进口继续保持较高增幅。从进口看,油气依然居主导地位,占进口贸易总额的近53%。全年进口原油3.08亿吨,同比增长9.3%;进口天然气598.1亿立方米,同比增幅为12.6%。

4、节能降耗有新进展

单位能耗下降。2014年石油和化工行业总能耗约5.28亿吨标煤,同比增长5.2%,增速比上年减缓1个百分点。全行业万元收入耗标煤约375千克,同比下降0.1%。其中化学工业万元收入耗标煤约412千克,同比下降2.7%。

重点产品综合能耗总体下降。2014年前三季度,我国原油加工量综合能耗67.0千克标煤/吨,同比增长3.7%;乙烯综合能耗816.6千克标煤/吨,下降2.2%;烧碱综合能耗373.0千克标煤/吨,降幅3.2%;纯碱综合能耗316.7千克标煤/吨,下降0.2%;电石综合能耗991.6千克标煤/吨,下降4.4%;黄磷综合能耗3047.9千克标煤/吨,下降5.5%;合成氨综合能耗1 348.7千克标煤/吨,同比持平。

5、管理水平有新提高

2014年,面对成本持续上升的巨大压力,企业狠抓管理,取得明显成效。据统计,石油和化工行业管理费用同比仅增长3.1%,比上年大幅回落9.2个百分点。其中,石油天然气开采业下降3.4%,炼油业降幅3.8%,化学工业增长6.8%,同比分别回落11.3个、16.3个和6.7个百分点。数据还显示,全行业存货资金周转天数为13.2天,同比提高0.8天,库存周转加快,资金利用率提高。

三、2015年石油与化工行业展望

一)新常态下行业发展面临的新形势

新常态是2015年行业经济运行的宏观大背景。在新常态下,新老问题交织、有利条件和不利因素并存、结构性与周期性矛盾相互影响,行业发展呈现出一系列重要的趋势性变化,既面临着严峻挑战,也面临着新的机遇。

1)行业发展面临着严峻挑战

1、传统石化产品需求增速下降。过去大宗传统石化产品快速增长,主要得益于模仿型排浪式消费的巨大市场需求。现在随着消费结构优化和消费水平升级,传统大宗石化产品需求增速明显下降,而个性化、差异化、安全环保的高端石化产品市场需求增速则不断加快,通过创新供给激活市场需求的重要性正在上升,技术高端化、产品差异化、生产消费绿色低碳化发展趋势十分明显,给行业发展带来很大挑战。

2、产能过剩矛盾十分突出。当前,全行业从无机化工原料、农用化学品、橡胶制品到炼油以及大部分有机原料和合成材料,包括部分通用型化工新材料,产能过剩矛盾十分突出。由于低水平同质化竞争激烈,装置开工率很低,企业经营非常困难。在需求不足的市场压力下,一些企业开始主动退出落后的、竞争力不强的产能,部分行业产能过剩持续恶化趋势有所缓解,比如氮肥行业2014年全年退出产能约400万吨,新增产能约500万吨,净增产能仅100万吨。但是,全行业产能过剩矛盾趋势尚未根本扭转,全行业结构调整、转型升级面临着很大考验。

3、要素驱动力日益减弱,在过去规模扩张型增长模式下,主要依靠劳动力成本优势获得市场竞争力。全行业创新能力不强,科技资源配置不合理,已成为全行业发展的薄弱环节,近年来石化企业用于科研投入的资金占当年行业总产值的比例虽有所提高,但仍不足2%。特别是企业技术集成能力较弱,科研成果工业化、产业化程度较低,全行业科技成果转化率仅约30%,难以对行业转型升级形成有力支撑。行业发展必须转向创新驱动,通过创新形成行业发展的新动力。

4、资源环境约束进一步强化。石化行业是典型的资源环境约束性产业,90%以上的产品原料来自于矿产资源。2014年原油进口依存度达到59%;硫磺进口依存度超过48%;钾肥进口依存度约42%;天然橡胶进口依存度超过80%。石化行业的“三废”排放量也一直位居工业行业前列,重大安全环保事故时有发生,“谈化色变”心理普遍存在,行业形象亟待改善。在环境承载能力已经达到或接近上限的情况下,我国石化行业必须加快发展循环经济,大力推进清洁生产,深入实施责任关怀,促进绿色低碳循环发展,不断提高行业可持续发展能力。

5、不稳定不确定因素进一步增加。第一,原油价格的大幅下滑和剧烈振荡。在全球经济增长乏力、北美地区油气供给大幅增加、新能源开发利用加快等因素影响下,世界油气供需格局正在发生转折性变化,需求明显放缓,供给由过去偏紧转变为目前偏松。再加上中东、俄罗斯、委内瑞拉等传统产油区政治或者经济不稳,进一步增加了国际原油价格剧烈波动的风险。第二,市场需求低迷,石化产品出厂价格下滑趋势短期内难以扭转。由于需求不振,石化产品出厂价格连续第三年下降。预计2015年的大宗商品市场需求仍将延续相对不足的态势,石化产品出厂价下滑的趋势还将持续。总体看,我国市场回旋空间大,市场风险可控,但对企业效益将产生持续的影响,活力和动力将受到一定抑制。

总之,在宏观经济进入 “新常态”大背景下,我国石油和化工行业的市场竞争、资源配置以及对外贸易也正在发生一些重要的趋势性变化。这些特征与挑战,将对今后一段时间乃至更长时期的行业发展产生重大影响。

2)行业发展面临着新机遇

1、全面深化改革将进一步激发市场活力,给行业经济运行注入新的动力。2015年是我国全面深化改革的关键之年,一系列改革重大举措将陆续出台。首先,国资国企改革将向纵深推进,对行业影响举足轻重。目前,在全行业中,主要国企主营收入占比50%左右,利润总额超过50%,税金总额占比近75%。国资委等有关部门正在进行国企改革的顶层设计和制定具体实施方案,核心目标是提高国有资本运营效率和国有企业活力,进一步完善现代企业制度和市场化经营机制。其次,围绕简政放权,政府职能改革力度进一步加大。如持续推进价格改革。国家发改委2015年1月4日宣布,放开24项商品和服务价格,下放1项定价权限,2015年还将推出电力、天然气等能源领域的价格改革重大举措。此外,政府有关部门还出台了扶持中小企业、优化企业兼并重组市场环境等政策措施。随着这些改革措施的逐一落实,市场环境将进一步改善,企业竞争能力将进一步增强。

2、工业化、信息化、城镇化和农业现代化深入推进,为行业发展创造了新的市场空间。2015年,在宏观经济政策的推动下,将有一大批消费需求和投资需求的工程项目启动。如 农 业 现 代 化 建 设 中 , 保 障 国 家 粮 食 安 全 项目、水利基础建设项目、高标准农田建设项目等;城镇化建设中,新开工建设700万套保障性安居工程、大规模棚户区改造工程;新型工业化建设中,一大批高端装备、信息网络、集成电路、新能源汽车、新材料等重大项目开工;在城市基础设施建设中,仅铁路建设项目投资就达到8 000亿元以上;在服务业新业态中以及多措并举促消费项目中,我们行业都可以从中找到许许多多的新市场,可以开拓许多新需求,也可培育出许多新的经济增长点。

3、“一带一路”、京津冀协同发展、长江经济带等三大战略的全面实施,给行业发展带来一系列新的发展机遇。“一带一路”沿线总人口约44亿,占全球总人口60%以上,大多数国家是新兴经济体和发展中国家,经济总量约21万亿美元,占全球经济总量的比重接近30%。实施“一带一路”战略,需要开展铁路、通信等大量的基础设施建设,可以带动数万亿的资金投入。实施京津冀协同发展、长江经济带战略,有助于促进国内经济结构平衡,构建区域统一市场,将在基础设施建设、新型城镇化发展、现代服务业等方面产生大量新的需求。三大战略的实施为石化行业发展创造了新的重大机遇,为石化产品创造新的巨大需求,对于行业“稳增长”、“调结构”,特别是促进企业“走出去”形成竞争新优势,都具有十分重要的意义。

二)2015年主要经济指标预测

尽管2015年我国石油和化工行业仍面临较大的下行压力,但随着各项“稳增长、调结构、促改革”政策措施的实施,预计2015年全年行业将保持平稳运行,经济效益将实现与营业收入同步增长。初步预测,2015年石油和化学工业主营收入15.1万亿元,同比增幅约7%;利润总额8 700亿元,增长约6%。其中化学工业主营收入约9.5万亿元,增幅约8%;利润总额4 700亿元,增长约7%。预计2015年全行业出口总额约2 100亿美元,增长8%。2015年,预计原油表观消费量5.4亿吨,同比增长5.0%;天然气表观消费量约1 990亿立方米,增长10%;成品油表观消费量约3.1亿吨,增长4.5%,其中柴油表观消费量约1.76亿吨,增长2%;化肥表观消费量6 200万吨左右,增长约1.5%,其中尿素表观消费量约为2 600万吨,增长1%;合成树脂表观消费量约1.05亿吨,增长9%;乙烯表观消费量约1 980万吨,增长7%;烧碱表观消费量约3 200万吨,增长约8%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告

《2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告》共十一章,包含中国石油化工工程行业重点企业布局案例研究,中国石油化工工程行业市场前景预测及发展趋势预判,中国石油化工工程行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。