一、世界肉牛饲养及屠宰加工行业发展现状

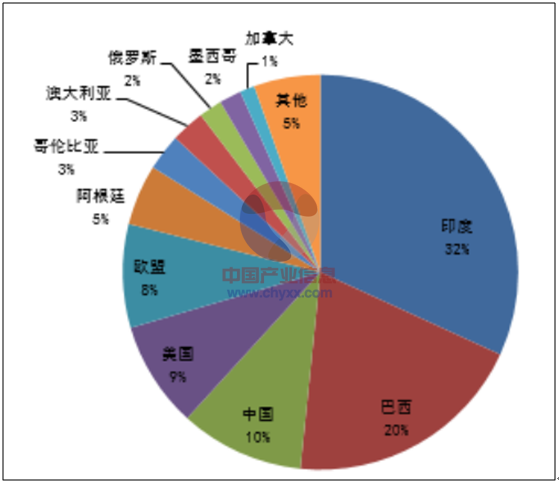

牛是世界上分布最为广泛、存栏量最多的大型牲畜之一,且牛肉也是受众群体最大的肉类品种之一。由于国际市场对牛肉的需求量日益增加、牛肉行情持续紧俏等原因,世界活牛饲养数量呈增长趋势,活牛的存栏数量由 2010 年的 10.12 亿头增至 2013 年的 10.27 亿头。2013 年世界前三大活牛饲养国家的存栏量约占世界总存栏量的 62%,其中印度的活牛存栏量最大,占世界总存栏量的32%。

内容选自产业信息网发布的《2015-2022年中国牛肉市场深度调查及未来前景预测报告》

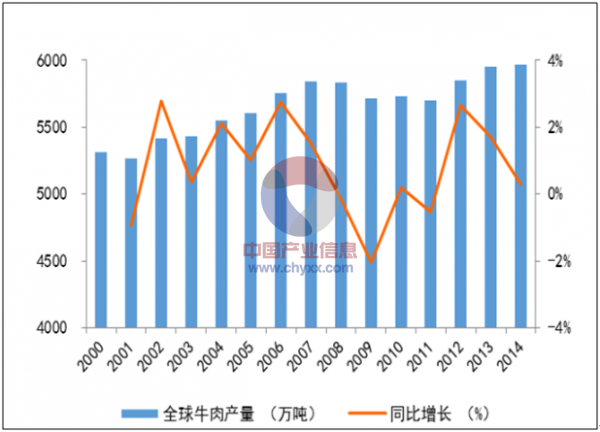

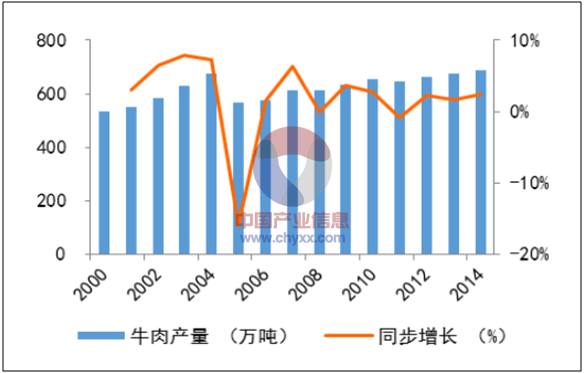

2000-2014年全球牛肉产量及同比增长

数据来源:WIND,智研咨询整理

2013年主要国家活牛存栏情况

伴随全球活牛饲养量的增加,牛肉产量呈现出波动增长的趋势。2000 年全球牛肉总产量为5,317.3万吨,2014年全球牛肉总产量上升到 5,969.0 万吨,牛肉产量上升幅度不大,主要是由于贸易条件恶化、主要饲养国家牧草质量下降等原因。根据联合国粮农组织的数据,全球牛肉生产分布与全球活牛饲养的分布一致,主要集中在印度、巴西、中国、美国、阿根廷、澳大利亚等国家,2013年前三大牛肉生产国家的产量占全球总产量的 62%左右。

世界人均牛肉消费量保持稳定。根据联合国粮农组织的数据,2000 年世界人均牛肉消费量为9.53千克/年,2011 年世界人均牛肉消费量为 9.4千克/年,人均年牛肉消费量基本保持稳定。

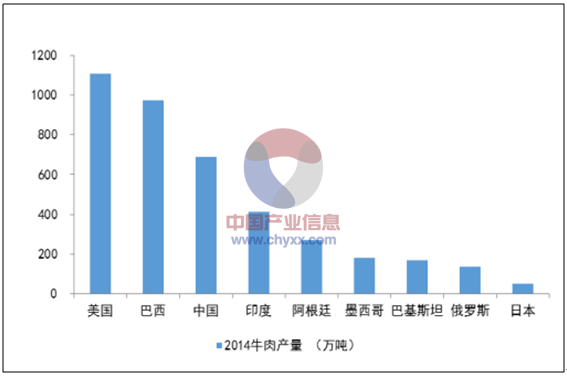

2014年主要国家的牛肉产量情况

数据来源:WIND,智研咨询整理

二、中国肉牛饲养及屠宰加工行业发展现状

我国活牛饲养方式不同于国外的大规模饲养方式,以广大农户分散饲养为主,主要是我国草地质量不断恶化、草场资源相对不足,不具有发展“草原型现代畜牧业”的基础条件;而美国式的“大规模工厂化畜牧业”尚未普及。且我国人口众多、劳动力资源丰富、大部分人口分布在农村地区,这种国情条件决定我国肉牛养殖以广大农户分散饲养为主。

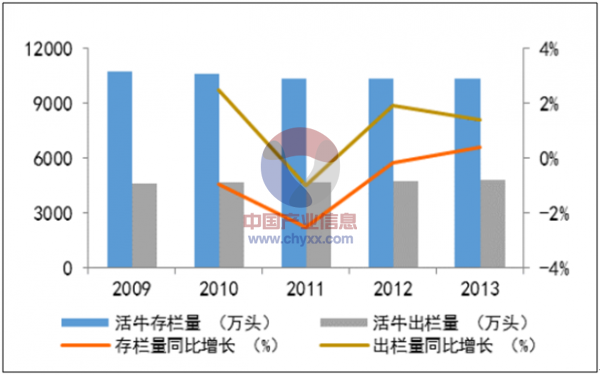

我国活牛饲养总量较大,肉牛饲养由西北牧区向农业经济优势区域转移,形成了中原、东北、西北、西南四个肉牛产业带。根据中国畜牧业统计年鉴,我国活牛存栏量基本保持稳定,2009 年全国活牛存栏量为 10572.2 万头,2013 年为 10,420.5 万头,占同期世界活牛存栏量的 10%,是世界上主要的养牛国家之一。

2009-2013年中国活牛存、出栏量及增速情况

数据来源:中国畜牧业年鉴,智研咨询整理

2000-2014年中国牛肉产量及增速情况分析

数据来源:WIND,智研咨询整理

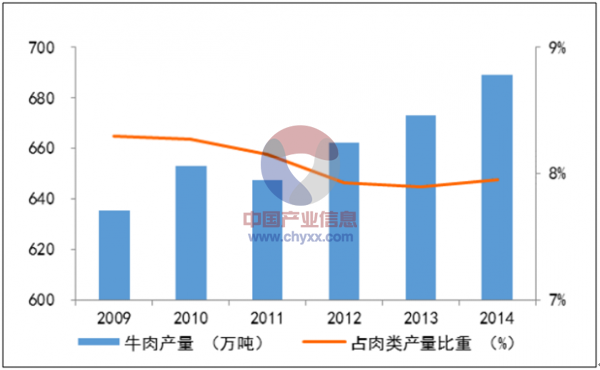

与存栏量的小幅下滑相比,近些年我国活牛出栏数量持续上升,2009 年-2013 年全国肉牛年出栏量由 4,602 万头上升到 4,828 万头,增长率达 5%,主要是由于我国同期肉牛屠宰加工行业快速发展,牛肉产量从2009年的 635.54 万吨上升到2014年的689 万吨,增长率超过8%,产量占全球牛肉总产量的11.8%,成为继美国、巴西之后的全球第三大牛肉生产国。

我国牛肉产量占全国肉类总产量的比重由 2009 年的 8.31%下降到 2012 年的 7.93%,之后略有上升至2014 年的7.95%。

2009-2014年中国牛肉产量占肉类总产量比重情况

数据来源:中国畜牧业年鉴,智研咨询整理

三、中国牛肉需求及消费量

牛肉蛋白质含量高达 20%,脂肪含量9%,含有人体所需要的全部氨基酸,富含红素铁,是补血的好食品,维生素A的含量比其他畜禽肉都高,锌、硒、锰等微量元素和B族维生素含量也比较高,胆固醇含量低,肉质鲜美细嫩多汁,容易消化吸收。经常食用牛肉,能提高机体抗病能力,民间牛肉消费市场潜力巨大。

随着牛肉消费量的增加,居民畜产品消费结构也发生了较大变化,打破了以猪肉消费为主的传统,其在肉类消费中的比例不断提高,由 1978年的 5.8%增加至 2011 年的13.7%;禽肉消费也有较大幅度增加,消费占比由 14.2%增加至 22.7%;而猪肉消费占比则不断减少至 63.6%,下降了 16.3个百分点,畜产品的消费结构更加优化。尽管猪肉消费在肉类消费的比重不断下降,但仍然是我国肉类消费最主要的品种,其次是禽肉,牛肉消费占比最小。

综合考虑我国居民膳食结构、肉类消费变化、牛羊肉价格等因素,预计 2015 年全国人均牛肉、羊肉消费量为 5.19 公斤和 3.23 公斤,分别比2010年增加 0.32 公斤和0.22公斤,年均增长 1.28%和 1.42%。按照2015年全国 13.9 亿人口测算,牛肉消费需求总量由 2010 年的 653 万吨增为 721 万吨,增加 68 万吨;羊肉消费需求总量由2010 年的 403 万吨增为 450 万吨,增加 47 万吨。2020 年全国人均牛肉、羊肉消费量为 5.49 公斤和 3.46 公斤,分别比 2015 年增加 0.3 公斤和 0.23 公斤,年均增长 1.13%和 1.39%。按照 2020 年全国 14.5 亿人口测算,牛肉消费需求总量由 2015 年的 721 万吨增为 796 万吨,增加 75 万吨;羊肉消费需求总量由2015年的450万吨增为 502万吨,增加52 万吨。

近三年来供求缺口却持续扩大,2013 年需求量达到 732.5万吨,缺口已达100 万吨,假设人均牛肉消费量达到世界平均水平,则未来每年牛肉需求将为 1295 万吨(13.5亿人口*9.59kg/人),缺口将达到648万吨(1295-647 万吨),每年市场总容量为6475亿元,其中增量为3235亿元(牛肉价格按50 元/kg 计算)。

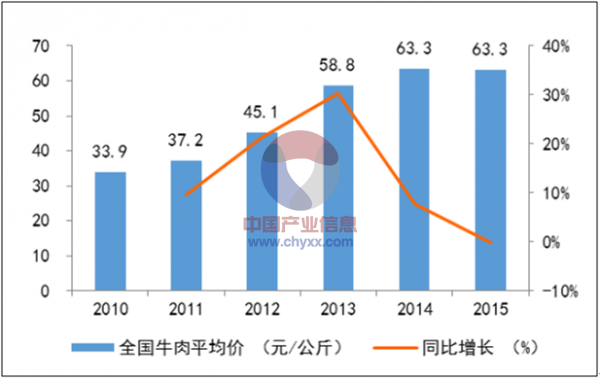

2010-2015年中国牛肉平均价及增速

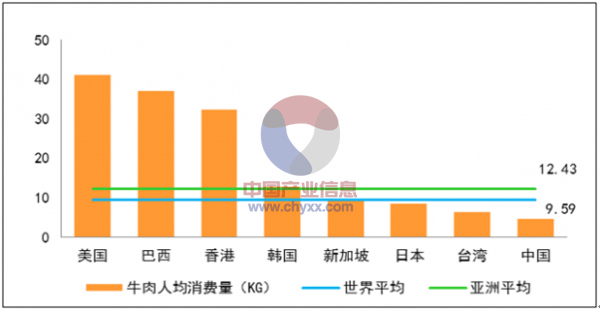

我国是牛肉消费大国,2011 年牛肉消费 672.6 万吨,在美国和巴西之后居世界第 3位,但是人均水平一直偏低。改革开放前年人均牛肉消费仅有 0.5kg左右;改革开放后,随着居民消费水平提高和畜产品供给能力增加,牛肉消费不断增加。 2011 年牛肉消费量为 672.5万吨,人均消费 4.8kg,分别是1978 年的21.9倍和15.3倍,年均增长9.8%和8.6%。 尽管我国牛肉消费总量位居世界前列,但人均牛肉消费量为 4.8kg/人,世界、亚洲人均牛肉年消费量分别为 9.59kg 和 12.43kg,远低于世界和亚洲平均水平。

世界各国牛肉人均消费量对比

2012年城镇居民牛羊肉消费占总消费量的近 70%,农村居民牛羊肉消费占32%,而1981 年城乡消费占比分别为 41.19%和 53.81%。城镇居民在牛羊肉消费中的地位不断增强,一方面是由于城镇居民人均消费量大于农村,另一方面城镇人口增加带动消费规模扩大。

从人均牛羊肉消费量看,城镇高于农村但相对差距不断缩小。1981—2012年,城镇居民人均牛羊消费量从 1.7kg 增至 3.7kg,年均增速为 2.54%;农村居民人均牛羊肉消费量从0.5kg 增长到2.94kg,年均增速达 4.57%,高于城镇居民;城乡居民人均牛羊肉消费量相对差距由3.40倍缩小到1.85倍,绝对差距由 1.2kg/人增加至 1.7kg/人,加上城镇居民牛羊肉户外消费的数量,城乡绝对差距将更大。

四、居民收入增长带动牛羊肉消费增长

居民收入水平是影响居民畜产品消费的最主要因素,畜产品消费具有正向的收入弹性,牛羊肉也不例外。牛羊肉与猪肉相比,蛋白质含量高且脂肪和胆固醇低,是人们改善膳食结构的重要组成部分。特别是随着西式餐饮文化传播和受我国少数民族地区饮食习惯的影响,牛羊肉消费受到越来越多居民的青睐。

据国际发达国家经济发展的规律,人均国民总收入达到 1000 美元时,牛肉消费日渐兴旺。据中国统计局统计,2014年我国居民人均可支配收入 20,167元,并呈不断上升趋势,已经远远高于1000 美元的标准。随着今后国民人均收入水平的不断提高,人们对牛肉的消费量将剧增,从而刺激了牛肉价格的大幅上涨,从根本上促进了牛肉产业的快速、健康发展。

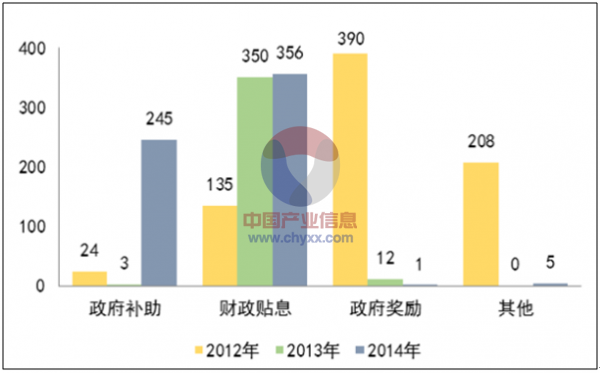

五、国家出台了一系列扶持屠宰及肉类加工业发展的产业政策

近年来,国家把解决三农问题作为政府工作的重中之重,中央财政对三农投入大量资金,2013年已达13350 万亿。屠宰及肉类加工业作为其中的民生产业和传统支柱产业,在国民经济发展中占有重要地位。为有效保障肉类食品安全,提高人民生活水平,国家出台了一系列扶持屠宰及肉类加工业发展的产业政策。

2012-2014年国家对农业资金投入情况

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)