上市银行2015年上半年净利润同比增长2.4%,增速较一季报进一步下滑。收入端略好于预期,中小行上半年大力扩张非标资产以抵抗息差下降,同时积极参与资本市场业务获取相关手续费收入的增长。但资产质量略低于预期,不良净形成率再创新高,拐点延后。

一、2015年中国上市银行不良贷款情况分析

产业信息网发布的《2015-2020年中国上市银行市场竞争态势及发展前景预测报告》显示:上市银行2季度不良贷款余额环比增长12%,不良率环比上升12基点。从银行披露的不良数据来看,似乎2季度不良余额增速和不良率升幅与1季度接近,但若将核销转让的不良贷款加回,其实资产质量的恶化趋势要比1季度更为严重。

2014年及2015年中国上市银行不良贷款余额和不良贷款率情况

不良余额(亿) | 不良率 | |||||||

2014 | 1Q15 | 1H15 | QOQ | 2014 | 1Q15 | 1H15 | QOQ(PC) | |

工行 | 1,245.00 | 1,455.50 | 1,635.00 | 12.30% | 1.13% | 1.29% | 1.40% | 12 |

农行 | 1,249.70 | 1,399.60 | 1,595.40 | 14.00% | 1.54% | 1.65% | 1.83% | 18 |

中行 | 1,004.90 | 1,167.80 | 1,250.50 | 7.10% | 1.18% | 1.33% | 1.41% | 8 |

建行 | 1,131.70 | 1,272.80 | 1,443.60 | 13.40% | 1.19% | 1.30% | 1.42% | 12 |

交行 | 430.1 | 468.4 | 501.5 | 7.10% | 1.25% | 1.30% | 1.35% | 5 |

招行 | 279.2 | 325.9 | 396.2 | 21.60% | 1.11% | 1.24% | 1.50% | 25 |

民生 | 211.3 | 230.4 | 264.2 | 14.70% | 1.17% | 1.22% | 1.36% | 13 |

兴业 | 175.4 | 208.3 | 222 | 6.60% | 1.10% | 1.24% | 1.29% | 5 |

浦发 | 215.9 | 245.1 | 277.4 | 13.20% | 1.06% | 1.18% | 1.28% | 10 |

中信 | 284.5 | 302.3 | 304.8 | 0.80% | 1.30% | 1.35% | 1.32% | -3 |

光大 | 155.3 | 161.9 | 201.4 | 24.40% | 1.19% | 1.18% | 1.42% | 24 |

华夏 | 102.5 | 108 | 136.7 | 26.60% | 1.09% | 1.10% | 1.35% | 25 |

平安 | 105 | 132 | 157.3 | 19.20% | 1.02% | 1.17% | 1.32% | 15 |

北京 | 57.8 | 65.7 | 67.9 | 3.30% | 0.86% | 0.93% | 0.92% | -1 |

宁波 | 18.6 | 19.5 | 20.5 | 5.10% | 0.89% | 0.89% | 0.89% | 0 |

南京 | 16.4 | 17.8 | 19.4 | 9.20% | 0.94% | 0.95% | 0.95% | 0 |

大行 | 5,061.40 | 5,764.10 | 6,426.00 | 11.50% | 1.25% | 1.37% | 1.49% | 12 |

股份制 | 1,529.10 | 1,713.80 | 1,960.00 | 14.40% | 1.14% | 1.22% | 1.36% | 13 |

城商行 | 92.8 | 103 | 107.8 | 4.70% | 0.88% | 0.92% | 0.92% | 0 |

上市银行 | 6,683.30 | 7,580.90 | 8,493.80 | 12.00% | 1.22% | 1.33% | 1.45% | 12 |

加回核销转让后的不良净形成率环比上升33基点至1.37%。其中股份制银行不良净形成率环比上升幅度最大,民生、中信、光大、华夏较1季度出现翻倍;大型国有银行次之,主要是农行、建行拖累;城商行整体稳定,主要是北京银行资产质量表现优异,但南京银行不良净形成率上升较快。

2011年-2015年中国上市银行分季度不良净形成率情况分析

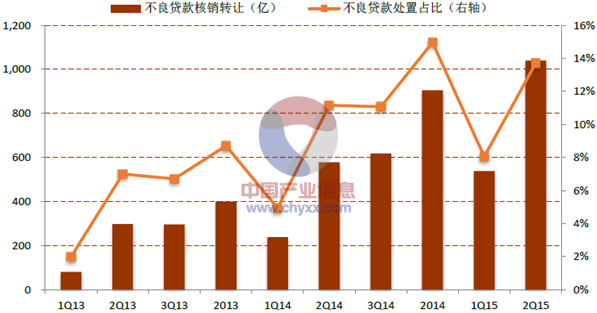

2013年-2015年中国上市银行分季度不良贷款核销转让金额及占比情况

拨贷比小幅上升,拨备覆盖率持续回落。由于上市银行2季度不良贷款核销及转让1040亿,创下单季度不良贷款处置最高值,因而虽然拨贷比环比仍小幅上升1基点,但拨备覆盖率环比下降16个百分点至190%。2季度拨贷比改善最为明显的是平安,中期末已达到2.42%,而拨贷比仍然较低的有民生(2.20%)、中行(2.21%)、工行(2.29%)。从拨备覆盖率上看,工行(163%)、中行(157%)、民生(162%)、光大(155%)拨备覆盖率已接近150%的监管最低要求,这些银行在下半年要面临更大的拨备支出压力。

二、息差下行,非标抵消部分负面影响

继1季度息差下降5基点之后,2季度上市银行平均净息差再次下降4基点。分类型来看,大型国有银行息差下降幅度较大,而股份制和城商行息差表现较好,部分中小行息差甚至环比上行。出现分化的原因主要是在同业业务策略上的不同,大型国有银行的息差表现更接近降息下的真实影响,而股份制和城商行则因为上半年大力配置非标资产部分对冲了降息的负面影响。

上半年上市银行信托受益权余额较年初增长28%。在去年5月份127号文出台后,上市银行信托受益权的增长一度放缓,主要是对非标补提拨备和占用资本对非标扩张的影响较大。但随着拨备补提的完成和资本的及时补充,今年上半年中小银行的非标资产再度出现一轮快速扩张。

同业负债成本率大幅下行减少利息支出。2季度银行间同业拆借利率最高下降了250-300基点,同业负债久期短重定价快,而信托受益权的久期通常在1年以上,因而银行间市场利率的下降大大增厚了非标业务的利差。

2012年2015年上半年中国上市银行信托受益权余额情况分析

信托受益权(亿) | 2012 | 1H13 | 2013 | 1H14 | 2015 | 1H15 |

农行 | 721 | 1,218 | 1,713 | 1,872 | 2,848 | 2,423 |

中行 | 622 | 0 | 1,472 | 1,570 | 1,541 | 3,358 |

交行 | 60 | 227 | 942 | 1,222 | 1,840 | 2,390 |

招商 | 136 | 1,700 | 3,676 | 5,944 | 4,746 | 7,021 |

民生 | 1,048 | 1,720 | 2,071 | 2,461 | 2,667 | 3,359 |

兴业 | 5,314 | 7,136 | 9,299 | 8,708 | 11,381 | 14,383 |

浦发 | 1,490 | 4,181 | 4,914 | 5,321 | 6,967 | 9,339 |

中信 | 301 | 922 | 2,147 | 4,702 | 5,609 | 7,796 |

光大 | 1,637 | 2,634 | 2,250 | 2,538 | 2,638 | 3,765 |

华夏 | 10 | 435 | 1,802 | 2,691 | 1,990 | 1,532 |

平安 | 970 | 2,078 | 3,121 | 3,371 | 3,072 | 3,302 |

北京 | 317 | 363 | 393 | 659 | 849 | 1,131 |

宁波 | 600 | 979 | 963 | 1,275 | 1,420 | 981 |

南京 | 90 | 318 | 541 | 999 | 1,379 | 2,058 |

合计 | 13,316 | 23,911 | 35,302 | 43,335 | 48,946 | 62,837 |

2015年中国银行间同业拆借利率波动趋势

三、中国上市运河成本收入比继续下降,资本充足

严控费用支出,成本收入比继续下降。上半年上市银行成本收入比25.5%,较去年同期下降1.1个百分点。业务管理费同比增长主要是网点增加导致的物业支出(目前上市银行也在推进节约型网点的建设,压缩效率低的网点),下半年由于费用计提的季节性支出还会略有增加,但全年成本收入比较去年会有所降低。

2009-2015年中国上市银行分季度成本收入比情况分析

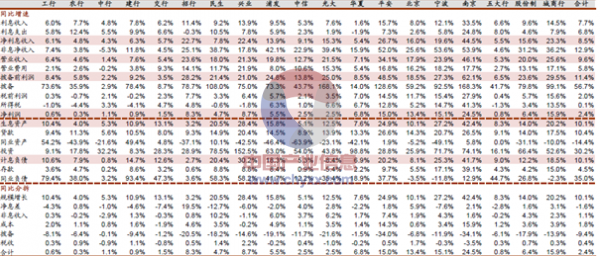

2015年上半年中国上市银行业绩同比分拆

2015年第二季度中国上市银行业绩环比分析

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国上市银行产业发展动态及市场前景趋势报告

《2021-2027年中国上市银行产业发展动态及市场前景趋势报告》共十四章,包含2021-2027年上市银行行业投资机会与风险,上市银行行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![上市银行的高股息率,使上市银行长期投资价值更为凸显,2021年度40家上市银行分红增逾一成[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2020年中国上市银行行业发展概况及未来发展前景分析[图]](http://img.chyxx.com/2021/06/20210606131526.jpg?x-oss-process=style/w320)

![2020年中国上市银行业经营现状及发展趋势分析[图]](http://img.chyxx.com/2021/06/20210601131848.jpg?x-oss-process=style/w320)

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)