一、2014 年文化娱乐行业发展回顾

一)政策持续利好传媒行业发展

2014年以来,文化产业持续受到国家重视,国家层面已多次出台有利于文化传媒行业健康发展的政策。9 月 10 日,财政部发布《2014年度文化产业发展专项资金拟支持项目公示》,其中财政部资金支持项目共达 800余项,诸多影视、旅游、文化出版类上市公司涵盖其中。9 月 25 日,财政部发布《关于编报 2015 年中央文化企业国有资本经营预算支出项目计划的通知》,文件中提到的三项重点就是支持兼并重组与深化企业改革、推动文化与科技融合创新、推动文化走出去。 10月 29日, 国务院重点推进六大领域消费中,体育、移动互联网、教育再次被领导层提及。明年的行业热点预计将出现在体育、营销、在线教育等子行业当中,不断的政策扶持将有利于传媒行业的发展。

二)影视行业并购加速

2014年以来,传媒娱乐行业并购有加速趋势。前三季度,中国涉及传媒娱乐行业的并购约 100起,涉及金额为 700亿元。同期证监会审核过会的 122家上市公司并购重组中,并购标的为文化企业的有 31家,占比超过 25%。从行业分布来看,影视、游戏并购交易规模居前,跨界并购现象继续。3 月,阿里巴巴斥资 62.44 亿港元收购文化中国 60%股权,随后文化中国宣布更名为阿里影业,并聘请原中影股份董事、副总裁张强担任阿里影业 CEO;7月,百度旗下视频网站爱奇艺宣布成立爱奇艺影业公司,并计划在一年内推出 7部国产电影和 1部好莱坞电影;9月,腾讯宣布以优质 IP为核心的影视业务平台“腾讯电影+”正式成立,这标志着腾讯互娱正式布局电影业务。互联网巨头加速进入影视行业,场外资本看好传媒娱乐业的未来发展。我们认为跨界并购仍将是 2015年的行业热点。游戏、影视是当前并购的主要方向。

三)行业盈利稳定

传统传媒行业前三季度业务继续呈现收缩态势,新媒体转型及不断开拓互联网新兴业务是当前的主要趋势。传媒企业在低迷的经济环境中成本传导能力较强,受经济周期波动影响较小,总体盈利水平相对稳定。随着居民娱乐性消费支出的不断增长,成本相对低廉的娱乐消费将获得大幅增长。影视娱乐子行业将享受行业增长带来的红利。从上市公司披露的三季报情况来看,28家公司三季报业绩实现正增长,半年报业绩下滑的公司三季报业绩环比降幅有所收窄。前三季度,传媒行业公司实现营业收入同比增长 17.03%;实现净利润(归属于母公司股东的净利润)比上年同期增长 29.24%。平均毛利率为 31.05%,较去年的 30.08%略有上升。

四)2014 年国内电影票房创新高

据数据显示,截止 11月 3日,内地电影总票房累计约 248亿,观影人次突破7亿人次。 10月份票房27.4亿,同比增幅达73%,最终未超越 6月份(28.1亿)的成绩,目前位于年度月度表现第四位,月度冠亚军为 7月份(36.4亿)、 2月(32.3亿)。 纵观 2008-2014年 1-10 月票房成绩,2014 年同期成绩较 2012 年增幅高达近 80%,较 2013年同期增幅也超 30%,但在同期市场冠军影片中,《变形金刚》系列拿下了 3年冠军影片宝座,国产片仍需控制数量、提高质量、冲击票房产量。

2014 年票房 top10 影片

数据来源:智研咨询整理

内容选自由智研咨询( http://www.chyxx.com)发布的《2015-2020年中国文化娱乐市场运行态势及投资战略研究报告》

二、2015 年文化娱乐行业有望持续增长

1、预计2015年国内电影票房将达 350 亿规模

2013 年中国电影票房达 217.7亿元人民币,较 11年前增长 24倍。2013 年全年生产故事片 638 部,动画影片 29 部,记录影片 18 部,科教影片 121部,特种电影 18部,影片结构进一步合理优化。2014年截止到 11月初,票房总额已经达到 248 亿,年内达到 280亿目标几成定局。从总票房产出看,中影仍然占据头把交椅,地位短期内无法撼动。 自 2001年底《关于改革电影发行放映机制的实施细则》发布以来,中国电影市场发行放映改革全面展开。电影院线和影院建设经历了数年的震荡、整合和适应,已步入快速发展阶段,预计2015 年票房或将突破 350亿规模。

2009-2014 年票房规模

数据来源:智研咨询整理

2、影院建设维持高增速

随着电影产业的蓬勃发展,以及国家对文化产业扶植政策的密集出台,近几年国内影院建设维持较高增速。据数据显示,仅10月第四周, 全国新开影院数 14家,银幕数 87块,座位数约 10324个,10月以来影院建设速度较为平稳。其中江苏幸福蓝海院线、万达院线约有 2家,保利万和、北京红鲤鱼数字院线、大地院线、广州金逸珠江、湖北银兴、山东鲁信各有 1家。万达院线新开 2家影城,均为 10 个及以上影厅的大型影城,分别位于甘肃兰州和云南昆明,影院建设向二三线城市发展速度加快。加入院线的影院从2002 年的 872 家、1581 块银幕,增加至 2014 年 4 月的 4545 家、20285 块银幕,增幅分别超过 4.2 倍和 11.8 倍。截止至 2013 年底,国内拥有 IMAX 银幕的省份新增到 25 个,IMAX 银幕达 143 块,新增 33 块,同期增长 27.6%。中国 IMAX 银幕数江苏省拥有量第一,为 21 块。其次是福建省,12 块。辽宁省和北京市分列第三、四位,同为 10 块。IMAX 保有量前 5 名省份占总数 43.4%。IMAX银幕还是集中于东部及沿海地区,而内陆省份保有量普遍偏低。2014 年 1 至 6 月全国 IMAX 城市票房累计达到 5.58 亿元,其中上海市贡献最多约为 5568万元,其次为北京市约 4810万元,成都市约 2391万元获得第三名。预计 15年国内 IMAX银幕数量将继续增加,中西部省份将成为新的增长点。

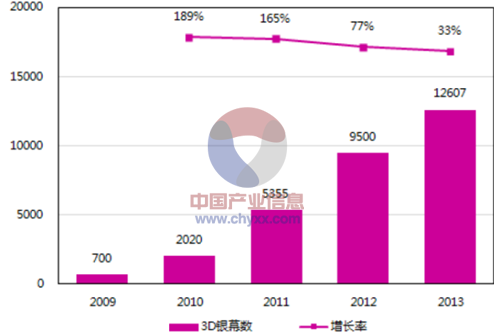

2009-2013 年我国 3d 荧幕增长趋势

数据来源:智研咨询整理

2011-2013 年中美人均观影次数对比

数据来源:智研咨询整理

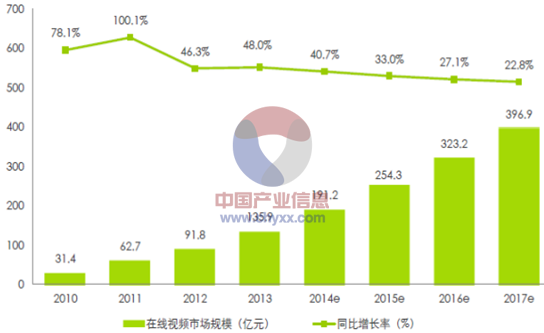

4、在线视频市场规模快速增长

2013 年,中国在线视频市场规模达 135.9 亿元,同比增长 48.0%。未来几年预计仍将保持较快增长的态势, 2017年预计将接近 400亿元。艾瑞分析认为,2014年及未来几年在线视频行业在移动端商业化全面深入、企业持续引进热门版权内容(电视剧、综艺节目、体育赛事等),并大力发展自制内容等,各因素的助推之下,在线视频市场规模仍将保持较高的增长。

2010-2017年中国在线视频行业市场规模

数据来源:智研咨询整理

三、我国家用游戏机市场双寡头格局初现

1)2014 年全球游戏市场预计增长 60 亿美金

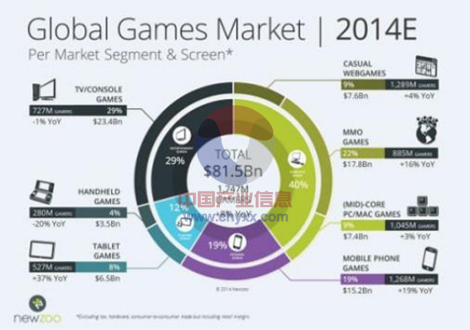

据调查显示,2013 年全球实现游戏收入 75亿美元,电视游戏实现收入 236 亿美元,占比 31%,位列第一,远超其他种类游戏。2013 年,全球其他种类游戏中,社交游戏收入154 亿美元,占比 20%;手机游戏 128 亿美元,占比 17%;休闲游戏 74 亿美元,占比 10%; 在 2014年全球增长的 60亿游戏收入中,亚太地区将占 82%。在全球范围内,计算机屏幕仍占游戏平台中的主导地位,预计将比去年增长 9%的百分比,占市场份额 40%。电视屏幕将在2014年占29%的市场份额,收入预计达到234亿美元,比去年下降 1%。掌上游戏设备将在 2014 年下降 20%的市场份额抵消了平板电脑的 37%的增长比例。而移动游戏份额预计将在 201年增长 19%,达到市场份额的 27%。由于国内家用游戏机市场完全空白,随着微软百视通 xbox one和索尼 playstation 4 的相继上市,预计未来 3-5年我国家用机市场规模将有较大幅度提升。

2014 年全球游戏市场分析

数据来源:NEWZOO,智研咨询整理

中国智能电视用户规模持续增长,而电视游戏的市场规模将迎来发展高峰。根据易观国际的数据, 2013年国内智能电视销量突破 2000万台,2014 年上半年,彩电市场销量 2085 万台。另根据爱游戏预测,2014年预计新增 3500万智能电视用户,到 2016年年底有望超过 1 亿智能电视用户。据游戏工委数据报表显示,2013年中国市场电视游戏及大型游戏机市场占比为 6%,其中电视游戏收入约为 8.6亿。 2013年,我国实现游戏收入 831.7亿元,其中,客户端网游 536.6亿元,占比 64.5%;网页游戏 127.7 亿元,占比 15.4%;移动游戏112.4 亿元,占比 13.5%。与之相比,未来我国电视游戏市场增长空间巨大。

2010-2013年国内智能电视销量

数据来源:智研咨询整理

2)Xbox one 首发填补空白市场

国行版 Xbox One于 9月 29日凌晨正式在华发售,Xbox One 家庭娱乐版售价为 3699元,首发限量版价格为 4299元,国美、苏宁等宣布同步销售。此次发售的国行版 Xbox One,是集娱乐与游戏于一身的游戏主机,运行微软Windows 8内核,搭载着8GB内存和500GB硬盘,采用新一代 Kinect 体感传感器,升级支持 1080p 广角镜头。据微软方面介绍,有超过 25 家游戏开发商为 Xbox One 定制游戏,包括独家内容、免费游戏、热门游戏等。随主机一起首批上线的游戏有 10种。而在娱乐内容方面, Xbox One 与百视通进行合作。 Xbox One 国行从软件层面施加了区域限制,不能运行未经有关部门审核认证的游戏内容。此外,国行游戏价格可能 249元封顶,是否能够被消费者接受,还有待市场的检验。从发售以来的一个月情况看,市场表现较为平淡,国内主机市场尚需培育。由于国内游戏产品价格、本土化游戏内容开发、服务器运营维护方面都与国外成熟市场存在较大差异。我们认为若想尽快在中国市场打开局面,家用机游戏内容网游化是较好选择。

xbox one 主机图

资料来源:智研咨询整理

3)PlayStation 系列产品蓄势待发

上海东方明珠集团已与索尼中国成立合资公司,负责生产和营销索尼 PlaySation 硬件、软件以及服务。根据东方明珠公告来看,双方通过本项合作,将引进全球最先进的 PlayStation 游戏系列产品,软件及相应的服务。合资公司将根据政府相关政策,引进适合中国国情和国内玩家喜好的优质健康的游戏产品,并与国内游戏开发团队合作,推动原创产品在 PS 平台上的研发,进一步完善行业产业链,共同为推动和促进国内游戏机产业的蓬勃发展做出贡献。

playstation 4 主机图

资料来源:智研咨询整理

4)本土厂商有望借机顶盒抢占低端市场

随着游戏机市场的解禁,作为平台的家用游戏机也正在向国内的开发商发行商敞开。在本土化方面,微软和百视通合资,索尼和东方明珠合作不失为明智的选择。今后中国的电视游戏市场将分化为高低端两个市场。以 Xbox、Playstation为代表的海外主机游戏,由于价格因素或将主要集中在高端用户市场。机顶盒、智能电视在价格上相对更为亲民,将把握基数较大的低端用户。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告

《2024-2030年中国文化娱乐服务行业市场运营态势及未来趋势研判报告》共十四章,包含2024-2030年我国文化娱乐服务行业发展趋势预测,文化娱乐服务行业发展趋势及投资战略研究,行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国文化娱乐行业现状及企业经营分析,乐华娱乐艺人管理占总营业收入的90.2%[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)