一、2015年建筑材料需求端持续大幅下滑

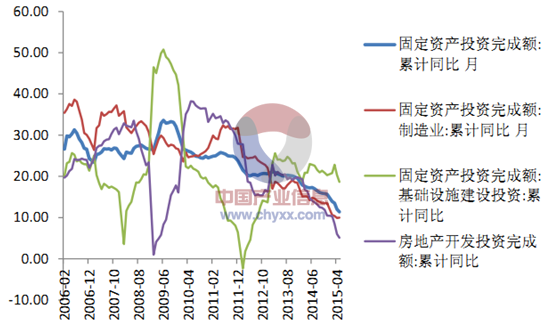

1、 地产投资增速快速下滑拖累经济

2015 年的经济下行压力仍然较大,固定资产投资增速继续向下。前 5 个月全国固定资产投资增速由2014年底的15.7%降至11.4%,其中地产投资由10.5%降至5.1%,制造业投资由 13.5%降至 10%,基建投资由 20.79%降至18.66%。总体看,地产与制造业投资明显拖累经济,基建投资相对稳定。

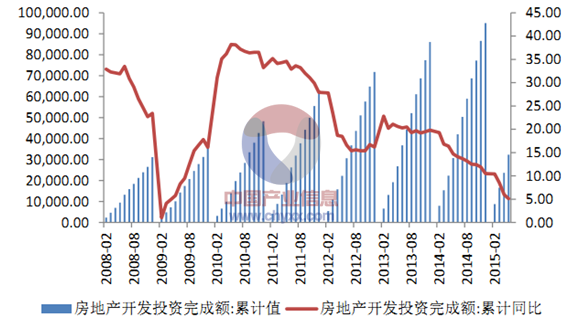

前4个月地产开发投资额 3.22 万亿元,同比增速降至 5.1%,而2013与 2014 年分别为19.8%与 10.5%。与过从单月地产投资额来看,5 月份 8622亿元,同比增速为2.4%,较上月的 0.5%有所回升。我们名续地产投资会逐步企稳,全年地产投资增速会维持在个位数。但基建投资仍成为国家稳增长的重要支撑。前4个月基建投资 3.79 万亿,同比增速为 18.66%,虽然略有下降,但仍是所有固定资产投资中增速最快的部分。随着下半年全国基建规划逐步出台实施,预计基建增长仍保持稳定。

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国建筑材料行业深度调研及投资前景研究报告》

基建投资增速

资料来源:wind、智研咨询整理

房地产投资增速

资料来源:wind、智研咨询整理

2、水泥与玻璃产量均出现明显负增长

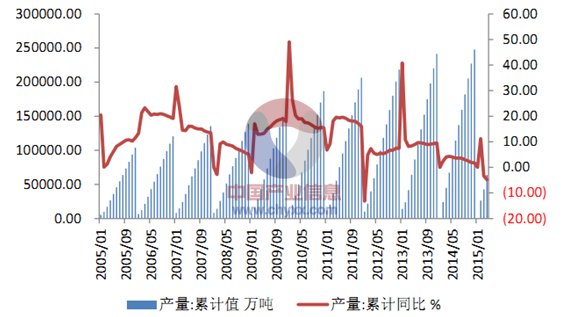

受地产下行影响,水泥前5月累计产量为 8.57 亿吨,同比下降 6.1%,是历史上同期首次出现负增长。其中5月单月累计产量增速为-5.4%,这种单月需求下滑从去年9月份开始,与过5月已较4月-7.3%的降幅缩小。从分区域情况看,全国仅华南区需求维持正增长,为 2.09%;西南、华东与华中小幅小降,为-0.85%、-3.2%与-4.29%;其它区域大幅下滑:华北-17.57%、东北-33.02%、西北-12.04%。

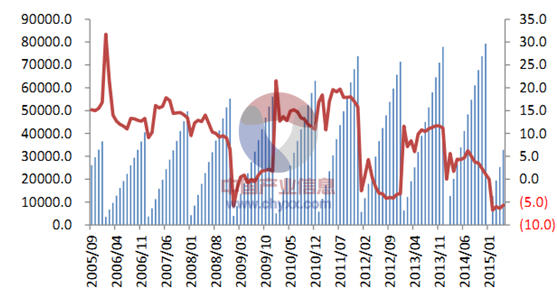

玻璃方面,因平板玻璃70%用于地产,受地产投资下滑的冲击较水泥更为明显。今年前5个月玻璃累计产量3.29 亿重箱,同比增速-5.7%;其中5月单月产量 7210万重箱,同比增速为-2.3%,下滑幅度已较上月的-11.2%明显缩小。 基于今年地产投资维持个位数增长,基建增速相对稳定的假设,我们预计 2015年水泥与玻璃的需求将基本持平于去年。具体情况取决于稳增长政策在下半年所产生的作用。

水泥累计产量

资料来源:wind、智研咨询整理

平板玻璃产量

资料来源:wind、智研咨询整理

二、行业投资速度明显下降

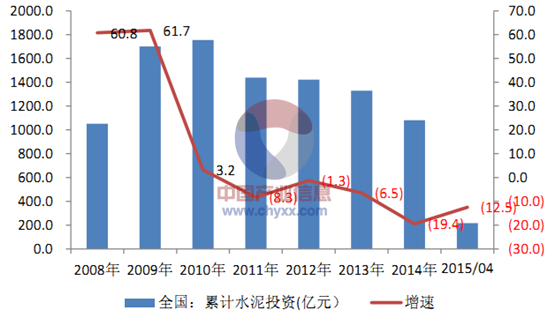

一)水泥行业投资下滑 12.5%,产能增速仅 1.8%

持续的盈利下滑导致建材行业自2011年以来投资与断收缩。水泥行业投资在2008年与 2009 年以年均 60%以上的速度增长,但 2011 年名每年下降。2014 年水泥行业投资 1081 亿元,同比下降 19.4%;今年前 4 个月,水泥行业投资 216 亿元,同比下降 12.5%。

四万亿带来的产能已逐步消化, 2010与2011年行业产能增速达到28.4%与17.2%,2014年已降至4.3%,总体水泥产能为23.9亿吨。预计2015年增速将继续下滑至1.8%。虽然行业统计的数据显示还有约 1.13 亿吨的水泥产能在建,单目前产能比重约 4.7%,但行业全面亏损的状态下,预计这些产能短期与会投产。

我国水泥行业投资能情况

资料来源:数字水泥、智研咨询整理

15年水泥供给压力明显减小

资料来源:数字水泥、智研咨询整理

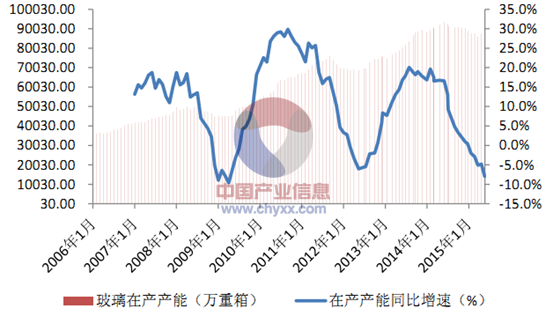

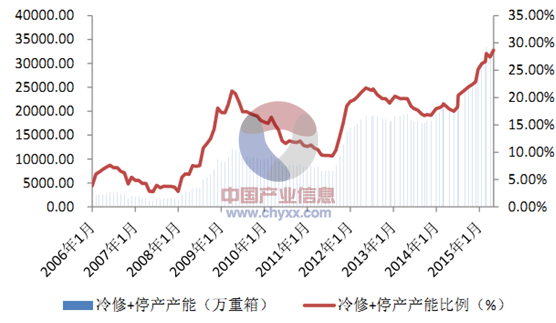

二)玻璃行业大量生产线停产,绝对产能下降 8%

玻璃行业的投资不产能吋样下滑明显。仍总体产能的新增量看,2010年玻璃行业增速为 17%与 14%,2014 年为 10%,总产能约 11.7 亿重箱,即 5850 万吨。预计2015年增速将回落至5%以下。

然而,因玻璃产能具有刚性特点 (不可减少拉引量),使得玻璃企业在需求不足时,首先大幅降价,然名停窑。在每轮需求不盈利底部时,大量生产线停产冷修。停窑后除非行业明显复苏,否则这些产能可规吋二退出市场。据我们统计,08-09 年与11-12年两轮周期底部时,玻璃行业最高时约有 21.21%与 21.76%的产能停窑,而本轮周期已创出新高达到 28.68%。

我国玻璃行业实际在产产能情况

资料来源:wind、智研咨询整理

玻璃行业停产产能比例

资料来源:wind、智研咨询整理

三、2015年供需和成本环境都利于利润率回升

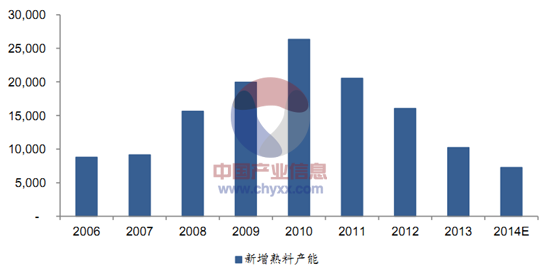

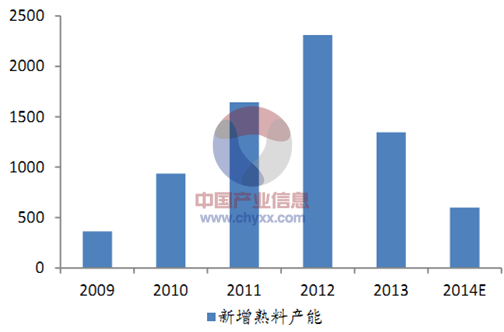

首先,从行业供给来看,2009-2011年是全行业供给大幅释放期,2012年-2013年部分区域产能释放仍然较大,2014年绝大部分区域新增产能都较少;行业大部分区域今明年新增供给压力不大。

2006-2014年全国新增熟料产能(单位:万吨)

数据来源:数字水泥网、智研咨询整理

其次,虽然2013-2014年行业新增供给不多,但是2014年水泥价格和盈利趋势行,核心原因在于需求持续恶化,具体表现在房地产投资增速持续大幅下滑,基建投资增速下半年也开始下降。展望2015年,我们认为需求有望见底回升(转折点出现在上半年),需求改善主要来自地产行业景气回升和稳增长的积极财政政策两个方面。

由于固定资产投资和出口持续走低,近期召开的中央经济工作会议提出将“努力保持经济稳定增长”列为2015年经济工作的首要任务,提出“继续实施积极的财政政策和稳健的货币政策。积极的财政政策要有力度,货币政策要更加注重松紧适度”,第二个主要任务是“积极发现培育新增长点”,第四大主要任务中提出要重点实施“一带一路”、京津冀协同发展、长江经济带三大战略;这些均说明稳增长又成为政府首选,预计基建投资明年仍有望保持较快增长。

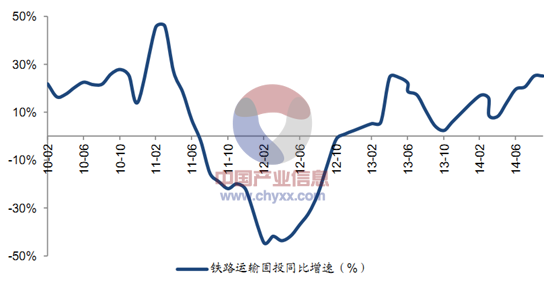

以铁路投资为例,铁路投资项目将继续成为稳增长、稳投资的基建投资的关键一环。近日,国家发改委再批4条铁路建设项目,总计投资662.4亿元,至此今年计划新开工的64个项目已全部完成审批或者核准, 8000亿元的铁路投资已经全部落地,而国家发改委已批复的铁路项目投资总额达11165.39亿元,明年铁路建设仍将保持较高的投资增速。

铁路固定资产投资增速将保持较快增长

数据来源:国家统计局,智研咨询整理

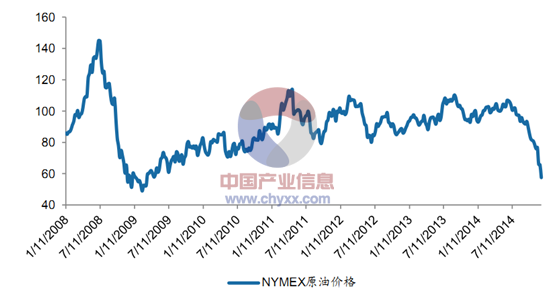

下半年开始原油价格持续大幅下跌,对于一些以石化产品为原材料的建材公司而言,2015年的成本压力有望缓解,其毛利率有望提升,这将增加盈利增速弹性。

NYMEX原油价格下半年持续大跌(单位:美元/桶)

数据来源:wind、智研咨询整理

四、2015年建筑材料的积极因素

一)新疆市场:新增供给大幅减少、错峰生产压缩产能、一路一带拉动需求

1、新疆因为区位优势、民族因素和目前基建水平较低,未来水泥需求空间仍然很大,而近期中央经济工作会议提出明年要重点实施一路一带,这将拉动水泥需求回暖,今年的需求低迷不是常态。

2、区域新增产能将大幅下降,明年供给压力不大。

3、由于水泥价格持续低迷, 2014年11月1日-2015年3月1日实施错峰生产,全区所有熟料生产线停产4个月,这样减少了明年的供给,有利于供需关系的好转。

综合这三个因素我们认为新疆市场水泥价格和企业盈利2015年将底部回升。

新疆区域新增产能(单位:万吨)

数据来源:数字水泥网、智研咨询整理

2008-2014年新疆水泥价格(元/吨)

数据来源:数字水泥网、智研咨询整理

二)京津冀市场:京津冀一体化拉动需求、新增供给很少、区域整合

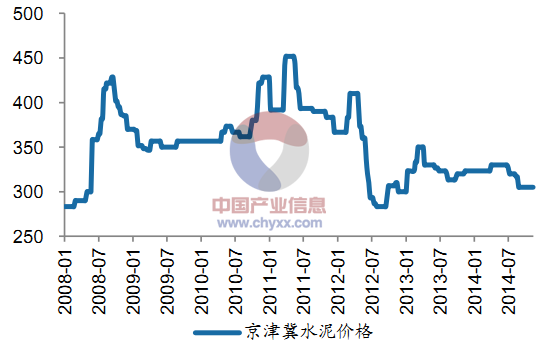

1、最近三年京津冀水泥价格持续低迷需求差是主要原因,近期召开的中央经济工作会议提出明年要重点实施京津冀一体化,有望拉动区域水泥需求回暖;

2、区域新增产能连续两年都很少,明年供给压力不大;

3、由于该市场在底部调整了3年,同时环保的压力越来越大,往后看存在整合可能。

综合这三个因素我们认为京津冀市场水泥价格和企业盈利2015年有望底部回升。

京津冀区域新增产能(单位:万吨)

数据来源:wind、智研咨询整理

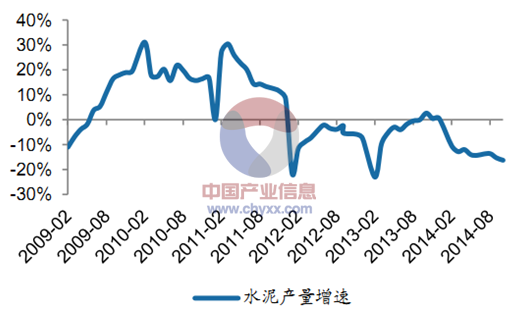

2009-2014年京津冀水泥产量增速

数据来源:wind、智研咨询整理

2008-2014年京津冀水泥价格(元/吨)

数据来源:wind、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轻质建筑材料制造行业市场现状调查及发展趋向研判报告

《2024-2030年中国轻质建筑材料制造行业市场现状调查及发展趋向研判报告》共九章,包含轻质建筑材料制造行业进出口市场分析,轻质建筑材料制造行业主要企业生产经营分析,轻质建筑材料制造行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。