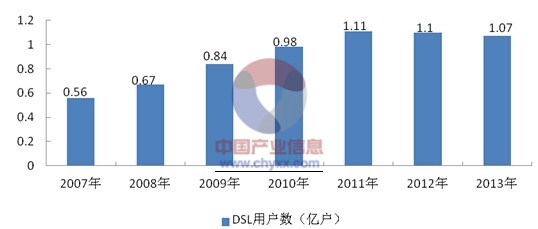

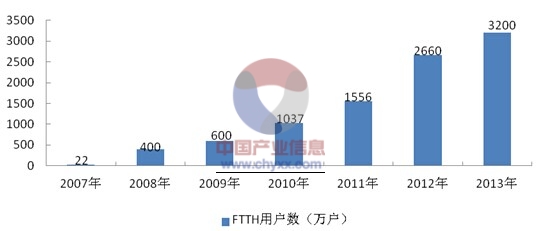

宽带已成为家庭信息化中不可缺少的关键一环,随着互联网应用日趋丰富,客户对宽带网络的需求越来越强烈,宽带用户逐年增加。由产业信息网发布的《2014-2020年中国宽带网络产业市场监测与投资前景评估报告》中对中国宽带网络接入市场进行分析,目前中国的宽带网络接入方式主要仍然是以DSL为主,大部分用户选择DSL接入方式,截至2013年已达到1.07万户,所占的市场规模相对较大;其次是选择FTTH接入方式,增长速度较快,从2007年的22万用户规模迅速扩大到2013年的3200万用户;还有部分用户选择CABLEMODEM接入方式,Cable Modem 接入技术在全球尤其是北美的发展势头很猛,每年用户数以超过100%的速度增长,在中国,已有广东、浙江、四川、广西、深圳、南京等省市开通了Cable Modem 接入,其用户数一直以平稳的速度进行增长,从2007年的280万用户增长到950万用户。

中国主要宽带接入运营商分析

2007-2013年我国DSL用户数

资料来源:智研数据中心整理

2007-2013年我国FTTH用户数

资料来源:智研数据中心整理

2007-2013年我国CABLEMODEM接入用户数

资料来源:智研数据中心整理

在报告中,也对我国宽带网络需求大增的原因进行分析,一是运营商升级通信网络的需要。相对于2G时代,运营商在3G时代所持有的不同制式网络,使得他们之间的差异化更明显和突出,这意味着在3G时代,运营商的竞争将更为激烈,这一点尤为突出地表现在网络本身上。无论是2G时代的领先者中国移动,还是想要崛起的中国联通和中国电信,都在3G时代备足了马力。同时,为了保证在网络方面的领先优势,三家运营商都不约而同地将重点放在了网络升级方面。因此我们最近会看到很多关于3G升级甚至4G网络的概念;二是宽带主干网络亟待提升方面的需要。随着“宽带中国”战略的进一步实施,整个通信产业都将迎来新一轮的发展高峰。对于国内的光纤光缆市场而言更是如此,线缆行业在宽带建设中占有重要地位,且随着FTTx等新型建设模式的广泛推广,运营商对于光纤光缆的需求也发生了较大的变化。近日工信部总工程师朱宏任表示,今年宽带普及提速工程的具体任务是加快实现由传统全程铜缆宽带到光纤宽带网络的全面升级改造,降低单位宽带价格。随着光进铜退的全面普及,光纤将逐步成为通信网络的主要载体,这将进一步促进线缆市场整体盘子的扩大化。

报告中指出,虽然我国宽带网络快速发展,已进入黄金期,但是相对于发达国家,各方面仍存在着缺陷。比如说下载速度,2013年平均下载速度在国内的下载速度,3.71兆,香港是10.5兆,我们和相比比差一个数量级,在全世界我们也差一般不到。实际下载速度CNNIC公布的数据,美国公布我们是全球第80名,移动宽带方面2010年是50K,全球是215K,我们也有很大的差距,最高下载速率并不高,10兆多一点,韩国到了100兆。

同时,由于之前我国宽带发展速度较快,随之面临这宽带用户增长速度逐步放缓、宽带逐渐被“管道化”、宽带业务ARPU值持续下降的发展瓶颈,根本原因就在于当前的宽带运营还停留在早期的 “跑马圈地”粗放式运营阶段。主要表现在:没有针对用户和业务而提供有效的差异化产品,仅仅提供几种不同带宽的简单资费方式;宽带业务的主要收入来源是接入费用,应用和其他服务的收费贡献比较少,没有占据宽带价值链的高端。

宽带业务发展初期,粗放式运营以其简单、快速的业务开通能力,帮助宽带从“昔日王谢堂前燕”般的稀缺资源,变成为“飞入寻常百姓家” 的普遍服务,为宽带业务的爆炸式增长做出了不可磨灭的贡献。然而,时过境迁,宽带业务的发展模式必须调整。遭遇发展瓶颈的宽带业务要想突出重围,就必须超越粗放式运营,尽早迈入精细化运营阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国宽带接入行业市场深度分析及发展趋向分析报告

《2022-2028年中国宽带接入行业市场深度分析及发展趋向分析报告》共六章,包含中国宽带接入业务市场用户需求状况分析,中国宽带接入产品市场分析,中国宽带接入产品市场现状、分析及预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国宽带网速发展状况分析:我国宽带网速增长快速[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国宽带接入情况、用户规模及使用情况分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![中国联通前三季度实现营收2444.89亿元,创新业务持续增长,5G带动移动ARPU稳步提升[图]](http://img.chyxx.com/2021/10/X110414LY8_m.png?x-oss-process=style/w320)