2013年度全球风电新增装机容量为35467MW,同比下降21.5%,全球风电年度装机容量首度出现下滑。

2013年全球风电新增装机容量为35.47GW

截至2013年底全球风电累计装机容量达到318137MW,同比增长12.4%,增幅较上年度下降6.46个百分点。

2013年全球风电累计装机容量达到318.14GW

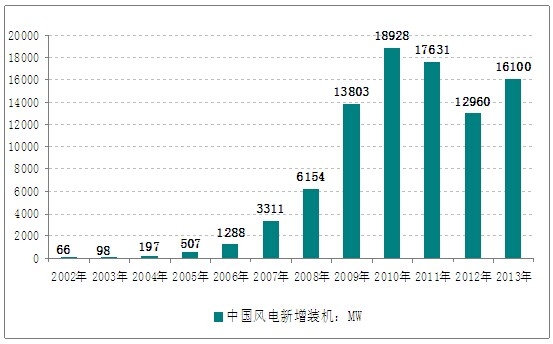

我国风电起步于上世纪80 年代初,以引进技术为主,后开始自主研发,但到2000年累计装机仅为34.6 万千瓦。2005 年750 千瓦的国产风机产业化后,我国风电进入飞速发展阶段,当年新增装机容量为50.7 万千瓦,累计装机容量为120 万千瓦。

2005-2010 年风电装机容量不断创新高,2010 年达到顶峰年新增装机容量为1892.8万千瓦,之后开始下滑,2011-2012 年新增装机容量连续两年下滑,行业进入调整期。

2013 年行业有所恢复,全年风电新增装机容量为1610 万千瓦,累计装机容量达到9142 万千瓦,累计并网装机容量为7548 万千瓦,风电装机容量位居全球第一。

智研咨询发布的《2014-2020年中国风力发电设备市场格局及投资咨询报告》指出:2013 年,我国风电发电量1394 亿千瓦时,风电发电量占全国总消费电量的2.62%,已成为我国火电、水电之后的第三大电源;按火电相关指标折算,2013 年我国风电发电量相当于节约燃煤4544 万吨标准煤、用水2.30 亿吨,减少二氧化碳排放11663万吨、二氧化硫31.53 万吨、烟尘5.53 万吨、氮氧化物33.46 万吨。

2002-2013 年我国风电新增装机及增速

从行业发展历程来看,我国风电行业已经历生命周期中的起始成长阶段和调整阶段,短暂调整后已步入平稳发展期。表现在一是风机大规模装机并经过3-5 年并网运行检验,风电是可靠和规模化的新能源;二是行业竞争对手的减少,经过2011-2013年的调整,风电整机制造公司从2009 年的80 多家下降到2013 只有30 多家有经营业绩;三是技术路线基本确立,综合发电效率更高的永磁直驱份额逐渐上升,以金风科技和湘电股份为代表的永磁直驱装机份额从2010 年的25.68%一路上升到2013 年的38.39%,未来海上风电有望全面转向直驱型风机。

展望平稳期风电行业的发展,依据一是2020 年国家能源规划主要目标确定的到2020 年风电装机目标为2 亿千瓦,到2013 年已装机9142 万千瓦,则2014-2020 年年均装机容量为1551 万千瓦;依据二是国家发改委能源研究所2011 年发布的中国风电长远目标是到2050 年风电装机容量达到10 亿千瓦,满足17%的电力需求,则意味着2020-2050 年风电年均装机容量为2666 万千瓦。考虑随着风塔高度的提升,可利用风资源的增加,我们认为风电到2030 年保持年均1500-2500 万千瓦的装机量、到2030 年达到4.5 亿千瓦总装机容量、年发电量9000 亿千瓦时是可行的,也即到2030 年新增电力需求的25%有望由风电新能源提供。

短期行业虽面临风电上网电价下调所带来的冲击,但我们认为,一直靠补贴的新能源是没有前途的,能和火电平价上网竞争的新能源才是有发展前景的。此次发改委征求风电上网电价下调意见稿,表明一是风电自我生存的能力在增强,由于风机价格的下降和技术的成熟导致风场运营的利润率远高于上游设备制造环节,我们认为风场能承受此次价格下调带来的冲击;二是要看到碳排放总量约束和有偿交易的趋势,未来风场电价下调的损失有望从碳排放有偿使用中得到回补,另外新能源配额制也即将出台。因此,总的来看,风电经过早期的快速成长阶段和成熟前的调整阶段,已进入生命周期的平稳发展期。

海上风电或将异军突起

因海面平坦、开阔,海上风速大、风力持久稳定,导致海上风电可装机容量大、可利用小时数高,且海上风电可节省大量土地面积并靠近用电负荷中心,并网容易。随着技术瓶颈的解决,全球纷纷把目光投向海上风电。据调查,陆上风电80 米高度最优单机装机容量一般在1.5-3.5MW、年可利用小时数在2000 小时左右,但海上风电相同高度单机容量可达到5-10MW、年可利用小时数达3000 小时以上。因此虽然海上风电安装成本是陆上风电的1.5-2 倍,但是考虑装机容量和发电效率,度电成本相差已不是很大,随着海上风电吊装规模效应的体现,海上风电度电成本有进一步下降的空间。

欧洲海上风电远远走在了世界的前列,2012 年底全球海上风电累计装机553 万千瓦中,欧洲海上风电装机为499.5 万千瓦,占全球海上风电装机容量的90%,其次为中国和日本,分别为34 万千瓦和20 万千瓦,占比分别为6%和4%,欧洲海上风电遥遥领先全球其他国家和地区。从未来发展规划来看,欧洲有全面转向海上风电的趋势:一是欧洲诸国海岸线长,近海风力资源丰富;二是欧洲土地面积有限且私有,发展光伏电站及陆上风电土地资金成本大,而开展海上风电几乎没有土地成本的负担;三是光伏发电对电网的冲击要大于风电对电网的冲击;四是光伏发电成本要高于风电发电成本。欧洲计划2020 年海上风电累计装机4000 万千瓦,2030 年达到1.5亿千瓦,年发电量达到5620 亿千瓦时,占总风力发电量的一半,相当于欧洲电力消费的13.9%。

我国海上风能资源丰富,以近海为例,我国近海10 米水深的风能资源约1 亿千瓦,近海20 米水深的风能资源约3 亿千瓦,近海30 米水深的风能资源约4.9 亿千瓦。

但到2013 年之前我国海上风电一直进展缓慢,截至2013 年底我国海上风电总装机容量为428MW,仅占风电总装机容量的0.46%。海上风电发展缓慢的原因一是技术瓶颈,海上风电仍需时间检验,二是海上风电涉及多部门管理,协调不力,三是海上风电标杆定价尚未出台。

但从2014 年起,上述制约因素在逐渐改变,一是海上风电标杆电价已出,标杆电价规定2017 年以前投运的近海风电项目上网电价为每千瓦时0.85 元(含税),潮间带风电项目上网电价为每千瓦时0.75 元,按0.75 元-0.85 元/千瓦时的标杆电价,每千瓦投资成本1.5 万元,贷款50%计,根据不同的风资源条件,海上风场内部投资收益率在13%-18%左右,已到投资者合理回报范围;二是海上风电产业链已成熟,如5MW海上风电样机已实际运行2-3 年的湘电股份已具备5MW风机批量生产的能力,产业链其他配套如海上风电施工船、塔筒等均已成熟配套;三是2014 年8 月国家能源局会同国家发改委、海洋局和交通部等门共同研究促进海上风电开发建设的措施,公布了《全国海上风电开发建设方案(2014-2016)》,涉及44 个海上风电项目,共计逾10GW 的装机容量。根据能源局的海上风电开发建设方案,2014-2016 年年均海上风电装机容量将在300 万千瓦以上,考虑2014 年是海上风电启动元年,真正装机将在2015-2016 年两年,因此未来两年海上风电装机年均将在400 万千瓦以上,按1.5万元/千瓦,年均市场容量在600 亿元以上。长期来看,我国海上风电到2020 年装机目标是3000 万千瓦,意味着2017-2020 年年均市场规模在500 万千瓦。

因此,无论是国外还是国内,海上风电都将迎来类似陆上风电早期成长阶段的快速发展时期。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)