智研咨询(http://www.chyxx.com)发布的《2014-2019年中国全棉袜行业运营态势与未来发展趋势》指出,袜子是生活中人人需要,必不可少的服饰用品,是典型的快速消费品,且袜子平均消费单价相对于其他纺织服装类商品来说要低很多,消费水平完全是消费者可以承担的,因此,袜子市场是一个无比巨大的市场。根据 OXYLANE统计,2010 年全球袜子销售量达到 620 亿双,销售额达 920 亿欧元,市场容量巨大,且呈逐年递增趋势。除日本、欧美等发达国家年消费量基本趋向饱和外,其他地区都还在不断增长。

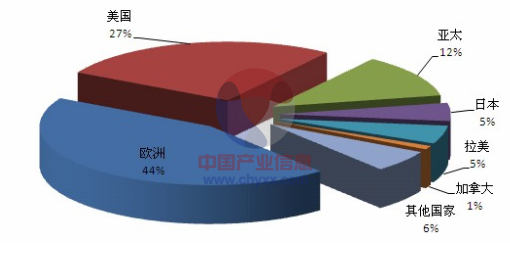

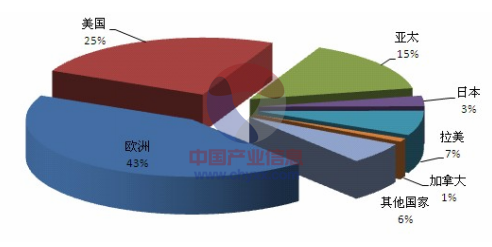

2010 年全球袜子销售区域分布统计情况如下图所示:

2010 年全球袜子销售额区域饼图

2010 年全球袜子销售量区域饼图

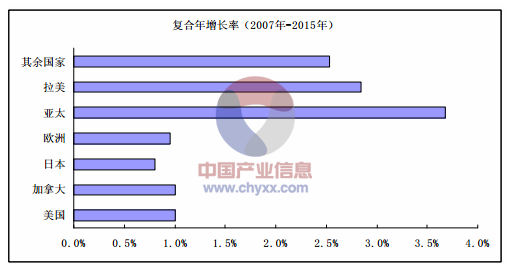

2007-2015 年全球袜子销售增长趋势如下图表所示:

由上图可见,随着全球袜子销售量和销售额的逐年增长,亚太、拉美等发展中国家的增长尤为凸显。

1、国外市场的供求情况

中国棉袜产业经过 20 多年的发展,已经形成了相当大的产量规模。通过科技创新、引进吸收国外先进技术等方式,整个行业技术水平、产品质量得到极大提高。在生产成本上,由于中国拥有丰富劳动力和原材料资源,拥有完整的产业链,虽然近年来劳动力成本逐年上涨,但综合生产成本仍低于日本、意大利、土耳其等国,因此,在国际市场上,中国棉袜产品具有很强的竞争力,中国已经成为世界棉袜制造中心。

(1)日本棉袜市场

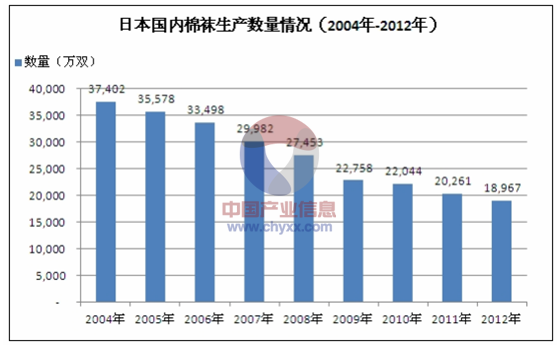

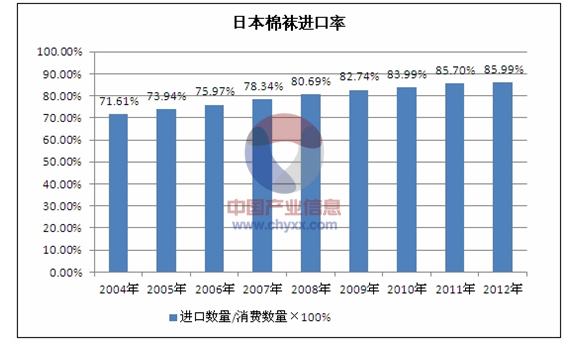

日本是全世界对棉袜质量要求最高的国家,需求量非常庞大,但日本国内的棉袜生产量正在逐年减少,与此同时进口数量在不断扩大。据日本袜业协会统计,2012 年日本棉袜消费量 13.37 亿双,其中国内生产 1.90 亿双,比 2011 年下降6.39%;棉袜进口数量占其消费量的比例为 85.99%,比 2011 年上涨0.29个百分点。日本近年来棉袜国内生产总量及进口数量占消费数量的比例变化趋势如下所示:

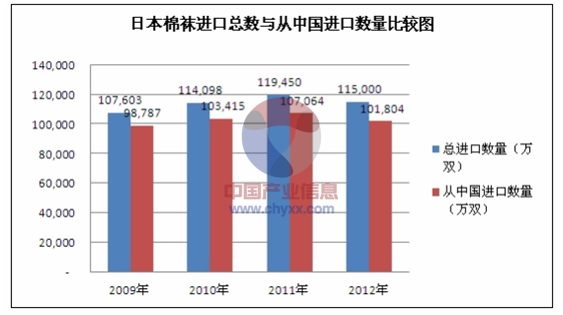

由上图可见,日本棉袜国内生产数量呈现逐年下降的趋势,而其进口数量占消费数量的比例呈现逐年上升的态势;其中,从中国进口的数量占其进口总数的85%以上,具体情况如下:

数据来源:日本袜业协会

(2)欧洲棉袜市场

欧洲是世界袜子消费的最大市场,占全球消费的 44%,2010 年销售额达到404 亿欧元。欧洲袜子市场需求基本趋于饱和,但欧洲主要袜子生产国意大利在生产成本方面缺乏与中国、土耳其、巴基斯坦、印尼等国的竞争力,其生产量逐渐减少,导致整个欧洲进口量越来越大。

(3)澳大利亚棉袜市场

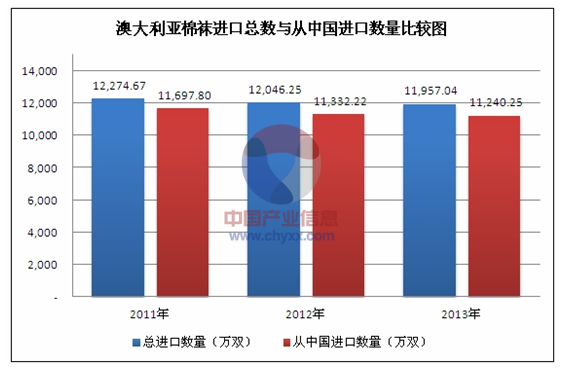

澳大利亚人口稀少,只有2,300 多万人口,其棉袜市场总体容量不大,但相对比较集中。根据澳大利亚海关提供的数据,2011 年、2012 年和 2013 年 1-11月澳大利亚棉袜进口数量分别为12,274.67 万双、12,046.25 万双、11,957.04 万双,而从中国进口数量占其进口总量的比例均达到了 90%以上。具体情况如下:

注 1:图中 2013 年统计数据为 2013 年 1-11 月数据;

注 2:数据来源于澳大利亚统计局(Australian Bureau of Statistics)。

(4)美国棉袜市场

美国是仅次于欧洲的袜子销售第二大市场,市场容量巨大,其特点是质量要求不高,价格要求偏低,主要依靠进口,以合成纤维袜类为主。根据 OXYLANE提供数据显示,2010 年,美国年进口量达到了39.5 亿双,其中从中国进口 16.39亿双,占到总量的 41.5%。

2、国内市场的供求情况

中国人口众多,棉袜消耗量巨大,加上近十多年来,随着国内经济持续高速发展,人均收入水平和生活水平不断提高,居民消费购买力不断得到加强。根据《中国统计年鉴》,2000-2012 年城镇居民人均消费水平年均增长速度为 10.56%,2012 年城镇居民人均衣着类消费性支出为 1,823.39 元,其在城镇居民人均年消费中的占比为 10.94%,且相比国外,我国棉袜产品的消耗水平较低。据了解,美国人均消耗棉袜是我国的 6 倍,而欧洲是我国的 3-4 倍。由此可见,棉袜的消费周期将会大大缩短。因此,我国已然成为世界上最大的棉袜消费市场之一,市场潜力巨大,市场前景广阔。

(1) 居民收入提高,城镇化进程发展是国内袜业发展的重要经济驱动力

中国自改革开放以来,特别是十一五期间,经济得到快速发展。中国家庭的收入水平随着经济增长也得到相应提高。根据《中国统计年鉴》,2000 年-2012年中国城镇居民人均可支配收入从 6,280 元增至 24,565 元,复合年均增长率为12.04%。

随着中国经济的发展,城镇化进程保持着较快发展。根据《中国统计年鉴》,2000 年至 2012 年,中国城镇人口从 45,906 万增加到 71,182 万,城镇化水平由36.22%增加到 52.57%,预计城镇化水平 2020 年将达到 60%左右,2030 年将进一步达到66%左右。

城镇化将会是创造中国经济增长的新引擎,是扩大内需的最大潜力所在。随着我国城乡居民可支配收入的提高和城镇化进程的顺利推进,必然会伴随劳动生产率提高和城市集聚效益提高,也会带来城镇公共服务和基础设施投资的扩大,促进居民收入和消费增加。国内消费品市场需求的不断扩大,将带动棉袜的消费需求不断增加。

(2) 高消费群体规模的扩大使中高档棉袜的消费比重不断上升

随着中国经济的持续发展,居民收入增加,国家扩大内需政策的推动,棉袜消费重视品质、重视时尚、重视功能性、消费档次提高的趋势逐渐增强。

随着我国高收入群体的不断扩大,中高档棉袜的消费比例将持续提升。消费者对棉袜高档化、多样化需求促使袜业市场升级到大中型百货商场,高档棉袜生产商和零售商纷纷在中国设立高端棉袜专柜,提高零售棉袜的档次。

(3) 未来中国服装产品消费市场前景广阔,将带动棉袜市场扩大

随着城镇居民收入持续稳步增长,居民消费水平不断提高,生活质量进一步改善,我国服装行业的市场容量逐步扩大。根据国家统计局发布的《中国统计年鉴》,2011 年城镇居民人均衣着类消费性支出为 1,674.70 元,比 2010 年增长15.95%, 2012 年城镇居民人均衣着类消费性支出为 1,823.39 元,比 2011 年增长 8.88%;2011 年农村居民人均衣着类消费性支出为 341.34 元,比 2010 年增长29.19%,2012 年农村居民人均衣着类消费性支出为 396.39 元,比 2011 年增长16.13%。棉袜作为服装的一种配饰,其消费必将跟随服装消费上升而上升。

综上所述,随着世界经济格局进一步变化,中国经济持续快速增长,居民收入大幅度提升,购买力不断增强,消费理念随着时代的进步而改变,中国城镇化发展和国家扩大内需政策的推动,整体市场容量将不断扩大。预计未来 5年内,全球棉袜需求依然旺盛,特别是对生产中高档产品的企业来说,中长期发展的环境依然十分有利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国袜子行业市场全景分析及前景战略研判报告

《2025-2031年中国袜子行业市场全景分析及前景战略研判报告 》共八章,包含袜子行业下游销售渠道及重点区域发展潜力分析,中国袜子行业代表性企业案例分析,中国袜子行业投资前景及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![健盛集团棉袜业务稳健增长,无缝服饰迎来拐点[图]](http://img.chyxx.com/2021/12/Z3380J3YYZ_m.png?x-oss-process=style/w320)