1、有利因素

(1)国家积极产业政策推动行业持续成长

制造业是我国国民经济的支柱性产业,模具行业作为现代精密制造的重要配套产业,其发展历来受到国家重视。近年来中央和地方政府先后颁布了一系列产业政策和中长期发展规划,支持本行业做大做强。

根据2013年1月1日起开始执行的由财政部、国家发展改革委、海关总署、国家税务总局联合发布的《国内投资项目不予免税的进口商品目录(2012 年调整)》,将部分进口模具调整至不予免税的进口商品目录,该专项政策为国产模具提供了更为有利的竞争环境,有利于模具行业的产业升级和技术进步。

(2)市场容量巨大,且发展趋势明显

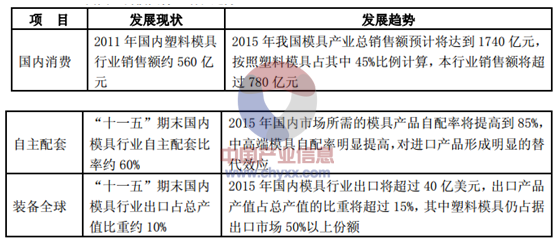

我国人均塑料使用量仅为发达国家的 1/3,增长空间十分明显。塑料制品行业的迅速发展,必须以塑料模具的快速发展作为支撑。根据中国模具工业协会预计,“十二五”时期我国塑料模具行业增长空间如下:

我国塑料模具行业增长趋势

(3)行业技术持续进步

智研咨询( http://www.chyxx.com)发布的《2013-2017年中国塑料模具行业运营态势及投资前景预测报告》中显示:我国塑料模具行业经过多年的自主积累和引进、吸收后再创新,已经储备了一定的技术基础。目前,行业内精密、大型和复合模具产品明显增多,部分领先企业产品的主要指标已经达到国际一流水平。模具行业骨干企业也逐步实施高速加工、并行工程、逆向工程、虚拟制造、无图生产和标准化生产等先进技术和工艺,为行业发展树立了良好的示范效应。“十二五”时期,我国模具行业将着重突破一系列行业先进、前沿技术,为汽车、家电等主机行业核心零部件的国内配套打下坚实的基础。

(4)国际主机及配套产业重心持续向我国转移

模具产业的发展与其下游产业密切相关。近年来经济全球化的趋势日趋明显,全球汽车、家电等主机厂商及其零部件配套企业为了降低成本,纷纷将制造业务向我国转移。这为作为制造业基础产业之一的模具产业的发展提供了良好的外部环境。对于国内模具企业来说,一方面是一个跻身国际市场、成为全球性模具供应商的良好契机,可以获取更多的市场机会;另一方面,全球模具产业中心向我国转移,有利于我国企业消化、吸收国外的先进技术、产品,从而缩小与先进水平的差距。

2、不利因素

(1)产业链仍不够完善

我国以模具为核心的产业链各个环节协同发展不够,尤以模具材料发展滞后最为明显。模具材料对模具质量影响较大,国产模具材料长期以来,不论从品种、质量还是数量上都不能满足行业需要,高档模具和出口模具的材料几乎全部依靠进口。此外,模具上游的各种装备(机床、工夹量刃具、检测、热处理设备等)和生产手段(软件、辅料、损耗件等)以及成形材料(各种塑料、橡胶、板材、金属与非金属及复合材料等)和成形装备(橡塑成形设备、冲压设备、铸锻设备等)等都大量依赖进口,限制了模具行业的快速发展。

(2)企业规模普遍较小

塑料模具产品通用性较低,专业化、细分化特点十分明显,造成了我国模具企业平均规模偏小,在应对原材料价格波动、客户变动,以及参与国际市场竞争方面处于不利地位。我国模具行业要做大做强,不仅需要在中高端模具开发方面取得突破,实现对进口产品的替代,还要求中小型塑料模具企业在专注于模具开发的基础上,为客户提供注塑件加工等配套服务,实现收入来源多元化和企业的规模化经营。

(3)模具开发制造水平与发达国家存在差距,技术人才匮乏

我国塑料模具行业长期以来以模仿国外先进产品为主,在模具制造精度、使用寿命以及工艺上的试模次数等方面与国外模具的开发水平还有相当大的差距。同时,我国模具行业基础、共性和前沿性技术的学科带头人,以及应用型、技能型产业工人都较为紧缺,为行业的做大做强造成了一定的障碍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国塑料成型模具行业市场供需态势及前景战略研判报告

《2024-2030年中国塑料成型模具行业市场供需态势及前景战略研判报告》共十三章,包含中国塑料成型模具产业市场竞争策略建议,2024-2030年中国塑料成型模具行业未来发展预测及投资前景分析,中国塑料成型模具行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。