1、供给现状

我国女装生产企业达到2万多家,受经济发展水平和产业集群特点的影响,我国服装企业主要集中在广东省、浙江省、江苏省、山东省和福建省,上述5省服装合计产量近年来基本稳定在全国产量的80%左右。

在国内外少数品牌企业和大量中小型女装生产加工企业同台竞争的情况下,并不存在根本性的供给不足问题。另一方面,国际品牌价格高昂,而国内中、高端知名品牌女装企业相对较少,使得性价比较高的国内中、高端女装品牌始终受到市场的欢迎,国内品牌女装企业保持着较高的毛利水平,并仍有提价空间,反映了女装行业在供给上存在一定的结构性失衡。

2、女装行业利润水平

近年来我国服装行业毛利率在13%-15%之间波动,利润率在4%-5%之间波动,总体来看在平稳的基础上呈现一定的上升趋势。

内容选自产业信息网发布的《2014-2019年中国女装行业市场研究与投资战略规划报告》

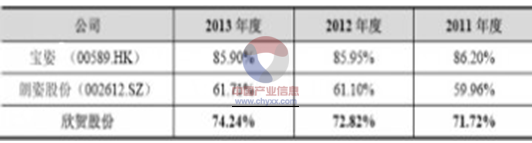

服装各子行业利润水平差距较大,在中、高端品牌女装行业中,由于长期累积而成的品牌溢价,同时与同档次国际品牌相比价格仍处较低水平,能够长期保持较高的毛利率水平。总体而言,国内品牌女装的毛利率水平高于50%,具体如下:

注:宝姿营业收入中包括零售营业额、原设备制造营业额和其他收入,上表仅统计零售营业额各期毛利率水平。

资料来源:产业信息网整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)