在过去的2013年一年,玩具“寒冬”并没有像年初期望的那样“一笑而过”,中国玩具出口阻力增大,行业仍然无法摆脱发展低谷,与此同时,行业也遭遇了史上最严厉的“欧盟玩具安全新指令”的实施,可谓是“雪中加霜”,这迫使各大玩具企业将在2014年全面升级转型,发掘新亮点。

1、玩具开始往3.0方向发展

玩具3.0时代是指玩具行业未来的发展方向往多媒体领域发展越来越多,尤其是可与智能手机或平板电脑联通的智能玩具,也就是所谓的ITOYS.

目前,国内零售市场普遍冷市,玩具商场的客流量非常稀少,就连以往颇受小朋友青睐的诸如变形金刚、芭比娃娃的专柜也是人迹罕至,遭遇“滑铁卢”的危机。传统玩具正遭遇的空前危机主要来源于电子产品的冲击,当前传统和数字玩具理念已经发生融合,并成为未来玩具发展的主要趋势,就是带有应用程序的移动终端提供了各种额外的玩乐功能,此种模式的玩具产品将贯穿于各种玩具种类,从游戏产品、益智拼图类玩具、可爱动物玩具、赛车玩具及火车轨道模型到积木累玩具等,目前玩具开始往3.0方向发展。

内容选自产业信息网发布的《2014-2019年中国玩具制造行业市场研究与投资战略规划报告》

2、动漫产业、手游市场的未来发展方向

过去的2013年一年,国内动漫玩具企业纷纷进行全产业链经营模式探索,出资投入拍摄动漫影视,部分企业也通过动漫品牌并购整合,构建动漫价值链,实现更大的商业回报。2014年中国动漫产业的全产业链模式将更加深化,更多的行业并购将会上演,积极推动中国动漫产业的发展。

2013年,手游的市场规模超越页游,市场规模达百亿,有专业人士预测,2015年左右手游将超过端游,即未来三年手游市场将以每年翻倍以上的增速快速成长。有鉴于此,国内各玩具巨头必将盯住这块蛋糕,纷纷争取进军手游市场,网游并购潮此起彼伏。

3、玩具幼教化趋势将更加深化

近年来,随着国家对幼儿教育的重视程度不断提升,教育部、各省市都在学前教育事业的发展上相应出台了一系列的政策和措施。在多重形式扩大学前教育资源,多重渠道加大学前教育投入的背景下,幼教行业迎来了前所未有的发展机遇,快速发展的幼教行业迅速催生庞大的幼教市场,并孕育了巨大的商机。

玩具企业作为一个主要面对儿童和婴幼儿市场的行业,面对着国内持续的婴儿潮,国内市场容量不断扩大,而开拓市场渠道仍然非常艰难,幼教市场便成为了新的突破口。

4、外贸解冻仍需时日

2013年7月,欧盟玩具安全新指令正式实施,这对于国内玩具产业来说无异于是一场“大考验”。据中国海关总署发布的数据,2013年11月,我国共出口玩具9.8亿美元,同比增长26.6%,环比下降37.2%。

2013年1~11月,我国出口玩具115亿美元,同比增长8.9%。从全年来看,玩具外贸仍然增长乏力。随着新指令的实施,出口玩具企业的生产成本将增加2成,大大压缩了企业的利润空间,而在无法涨价的情况下,迫使玩具生产企业开始转型谋变,将目光投向国内市场或者寻找一些新的市场增长点。

虽然目前玩具行业仍然面临诸多发展难题,但我们不悲观,随着国内逐步放开“二胎”,中国的婴儿潮行将继续,国内市场广阔,对于企业来说,要做的是转型谋变,寻找新的市场突破口。

2013年我国玩具制造行业总资产达到825.01亿元,同比增长19.35%;行业销售收入为1664.44亿元,较2012年同期增长21.11%;行业利润总额为83.34亿元,同比增幅为33.32%。

2011年-2013年中国玩具制造总体运行概况分析

数据来源:国家统计局,智研咨询整理

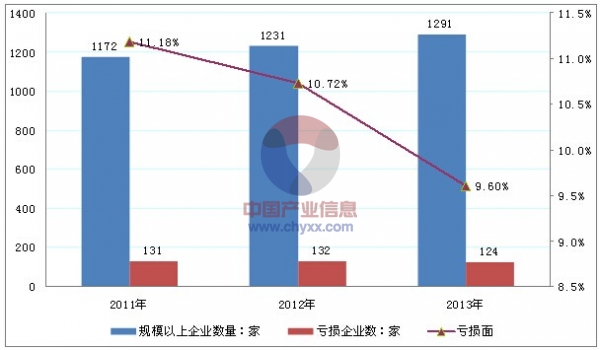

根据国家统计局数据:截至2013年底,我国玩具制造行业规模以上企业数量达1291家,当中124家企业出现亏损,行业亏损率为9.60%。

2011-2013年中国玩具制造行业规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

2011-2013年玩具制造三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 18.23% | 17.74% | 16.05% | 2.72% |

2012年 | -5.40% | 11.53% | 14.53% | -9.28% |

2013年 | 21.11% | 22.18% | 25.64% | 66.49% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 6.55% | 1.93% | 4.15% | 0.47% |

2012年 | 7.75% | 2.28% | 5.03% | 0.45% |

2013年 | 8.13% | 2.30% | 5.22% | 0.62% |

数据来源:国家统计局,智研咨询整理

2011~2013年我国玩具制造效益变化分析

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 14.38% | 13.01% | 13.95% |

销售利润率 | 4.58% | 4.55% | 5.01% |

资产收益率 | 10.01% | 12.06% | 10.10% |

偿债能力 | |||

负债率 | 48.14% | 49.17% | 47.05% |

亏损面 | 11.18% | 10.72% | 9.60% |

利息保障倍数 | 15.87 | 13.11 | 14.76 |

营运能力 | |||

应收帐款周转率 | 13.88 | 11.93 | 12.77 |

流动资产周转率 | 3.62 | 3.28 | 3.31 |

发展能力 | |||

应收帐款增长率 | 15.83% | 10.09% | 13.06% |

利润总额增长率 | 39.93% | -5.97% | 33.31% |

资产增长率 | 18.29% | 4.06% | 19.35% |

销售收入增长率 | 18.23% | -5.40% | 21.11% |

数据来源:国家统计局,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国玩具制造行业市场行情监测及发展前景研判报告

《2023-2029年中国玩具制造行业市场行情监测及发展前景研判报告 》共七章,包含中国玩具制造产业链梳理及全景深度解析,中国玩具制造产业链代表性企业发展布局案例研究,中国玩具制造行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)