一、国内原盐生产现状分析

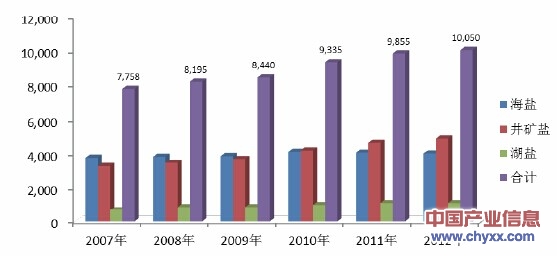

图:2006-2012 年我国原盐产能情况(单位:万吨)

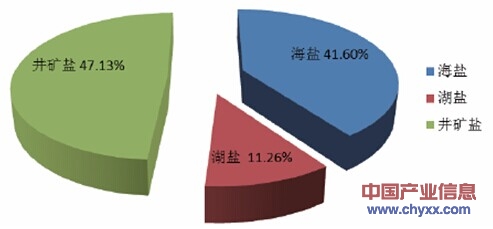

据智研咨询(http://www.chyxx.com/)发布的《2013-2017年中国原盐市场深度调查与投资方向研究报告》显示:国内原盐产能迅速增长,五年合计增加3,529 万吨,年均增幅9.8%,其中:井矿盐扩能最为迅猛,增长112.63%,五年增加2,230 万吨;海盐增长23.28%,五年增加780 万吨;湖盐增长109.03%,五年增加519 万吨。截止2012 年底,全国原盐生产能力已达到10,050 万吨,其产能结构图如下:

图:我国原盐产能结构图(单位:万吨)

2012 年,全国原盐生产企业保持81.89%的开工率。2012 年全国总产盐量达到8,230 万吨,同比2011 年增长0.39%。其中,因井矿盐新扩能项目建成投产,进一步释放产能,井矿盐增产446 万吨,同比增长12.14%;海盐因天气等原因减产315 万吨,同比减少10.17%;湖盐受本地两碱影响减产99 万吨,同比减少8.91%

二、盐产品市场需求状况

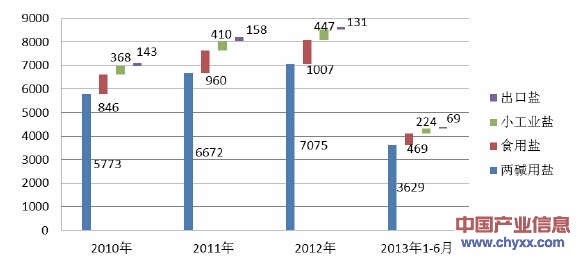

2010-2013 年上半年国内盐产品消费结构图(单位:万吨)

盐产品可分为食盐、小工业盐和两碱用盐。2012 年、2013 年上半年全国原盐总消费量分别为8,660 万吨和4,391 万吨。2013 年上半年,原盐总消费量较2012年同期4,255 万吨增长3.20%;两碱用盐同比增长2.08%;食盐消费同比增长8.56%;小工业盐消费同比增长0.45%;出口盐同比增长53.33%。我国原盐消费结构,与国外发达国家和地区相比,两碱工业耗盐占比较高。我国已形成以纯碱行业和氯碱行业为龙头、下游产品快速发展的盐化工产业格局。2012 年度国内两碱用盐消费量占全国盐总消费量的81.70%,纯碱行业和氯碱行业是制盐行业主要的下游行业。

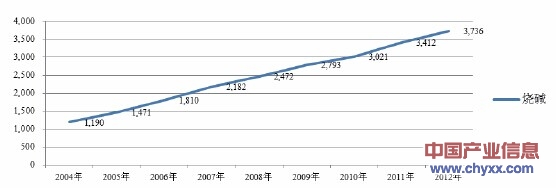

2002 年-2012 年中国烧碱产能走势图(单位:万吨)

截至2013 年,全国烧碱产能达到3,773 万吨/年,行业总体开工率在74%,较2012 年开工率略有提升。2012 年,全国烧碱累计产量2,698.6 万吨,较2011 年增长9.42%。较去年同期增长4.48%。烧碱市场2012 年较长时间呈现高位运行、产量增加、市场需求未放量态势。2012 年,烧碱产品价格下行,到2013 年,32%离子膜碱的平均价格从2012 年底的782 元/吨下滑至711 元/吨。预计“十二五”末,我国烧碱产量达到2,800 万吨,年均增长7%,两碱工业总用盐量将达到7,500 万吨左右。

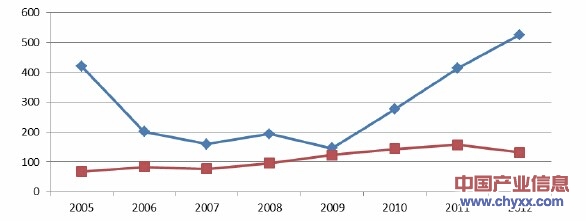

2001 年-2012 年我国原盐进出口量对比图(单位:万吨)

2012 年,全国进口原盐526.7 万吨,较2011 年增长27.19%;出口盐131.8万吨,同比下降16.46%。2012 年1 月-2013 年6 月,由于北方四大海盐区减产,对沿海地区两碱企业供应量减少,进口盐质量和海运费低的优势明显,国内沿海市场进口盐大幅增加。受北方盐场减产影响,2012 年出口盐有所降低。

我国原盐进口国主要为澳大利亚、墨西哥和印度,其中澳盐2013 年1-6 月均价为50.12 美元/吨,进口量为197.88 万吨,占全国进口总量的45.57%;2012年均价为49.82 美元/吨,进口量为289.3 万吨,占全国进口总量的55.04%。我国原盐主要出口国为韩国、日本、印尼、新加坡、越南等国家。国内大宗工业盐进口企业主要为两碱企业和进出口贸易公司,如上海氯碱化工股份有限公司、新浦化学工业(泰兴)有限公司、巨化集团公司设备材料有限公司,多数分布在我国东部沿海地区。出口盐主要是山东海盐产品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国盐业行业市场竞争态势及市场需求潜力报告

《2022-2028年中国盐业行业市场竞争态势及市场需求潜力报告》共十一章,包含主要采盐业企业分析,中国盐业营销及投资策略分析,2022-2028年中国盐业市场态势分析与投资等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)