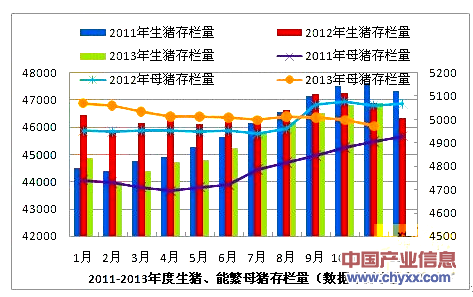

生猪存栏

从图中看出,生猪存栏量呈现明显的季节性消费态势,下半年生猪存栏量明显要高于上半年,近3年生猪存栏最高峰出现在2011年11月份,共有47625万头生猪。2011-13年中11年生猪存栏变化幅度最为明显,12年生猪整体存栏稳定偏好,基本维持在46000-47000万头的水准,13年生猪存栏基本维持在这三年中最低水平。

母猪存栏

2011年-13年母猪存栏量每一年都呈现不一样的走势:11年1月至4月由于受到10年高热病影响,逐步淘汰低产母猪,而4月份以后在生猪价格大涨的拉动下,后备母猪大量入市,养殖户积极补栏,造成能繁母猪数量激增200万;12年1-8月份能繁母猪数量在11年后期激增的数量上基本维持在5000万头左右,而8-12月份母猪存栏量在周期论的影响下更是达到了将近5100万头;13年能繁母猪数量基本维持下滑态势,但其基数尚维持在略少于5000万头,淘汰母猪速度不及预期。

1、生猪养殖行业的经营模式

(1)专业母猪养殖模式

专业母猪养殖户主要从附近较大的规模猪场或种猪场购得母猪,或从自家母猪所繁殖的母猪中挑选,生产的仔猪主要提供给周边的专业育肥猪养殖户。专业母猪养殖户对专业育肥猪养殖户依赖性较强,面对市场变化的能力较弱。虽然每家养殖数量较少,但因养殖户数量较多,一旦遇到行情低谷,这部分养殖户的行为可以决定后市行情的波动。

(2)专业育肥猪养殖模式

专业育肥周期相对较短,仔猪 4 个月出栏,该模式主要存在于我国粮食主产区,是我国生猪生产的主要模式之一。

内容选自产业信息网发布的《2013-2018年中国肉类加工行业市场深度研究及投资战略咨询报告》

(3)自繁自养模式

该养殖模式从种猪到商品猪的生产,整个生产链条较长,投入较大。受资金规模、用地环境等因素制约,自繁自养按规模可分为以下两类:

①小规模养殖户:存栏母猪 10 头以下,年出栏生猪 200 头左右。小规模养殖户数量庞大,各地均普遍存在,是我国生猪生产的中坚力量。

②中大规模养殖场:存栏母猪 10 头以上,年出栏生猪 200 头以上。中大规模养猪场在资金、技术方面具有明显的优势,代表着各地较高的养殖水平,可为社会提供大量的优质安全的猪肉。

(4)上下游产业链投资的养殖企业

上游产业链主要是指饲料企业,下游产业链主要是指屠宰及肉类加工企业。这些外部资金的投入可以带动各地的养猪业发展,能够上连原料种植市场,下连终端消费市场,可以传递产业链的各个环节变化,调整产业链的生产。这些企业虽非我国生猪生产的主力,但对以养猪业为核心的主附产业链产生重大影响。未来,我国生猪养殖模式的趋势是:①农户、小规模养殖长期存在;②可持续性的规模化养猪是发展方向。

2、生猪屠宰及肉类加工行业的经营模式

(1)单一屠宰加工模式

该模式的企业只进行屠宰加工和猪肉销售,多数小规模企业主要收取屠宰加工费。屠宰企业一般在当地收购、当地销售,地域性较强,企业利润水平较低,资金实力不强,不能有效地控制生猪品质,没有品牌效应,很难解决猪肉的跨期存储及远距离销售。国内中小型屠宰加工企业主要采用这种经营模式。

(2)公司+基地+养猪户模式

该模式以区域龙头屠宰加工企业为主导,在辐射范围内通过采购协议或市场影响力带动区域性养殖基地发展,并带动养猪户加入产业链。基地一般由公司与畜牧兽医类服务机构或当地有一定实力的个人或团体组成,主要负责带动农户养猪,并提供种猪、仔猪、养殖技术服务。该模式注重产业链内部分工,公司不需向养殖环节过多投入,专注于生产技术、新产品开发、销售渠道拓展、品牌建设。国内大型生猪屠宰加工企业主要采用这种经营模式。

(3)纵向一体化经营模式

该模式的屠宰加工企业参与猪肉产业链的全部或几个环节,如种猪繁育、仔猪繁育、生猪育肥、屠宰加工、流通销售等。企业内实行主体间专业分工与协作的一体化经营,是一种典型的纵向一体化组织方式。优点是:①生猪源头质量控制强;②通过纵向一体化减少市场价格风险;③有助于形成品牌效应。但该模式资金投入大,全过程管理水平要求高。

纵向一体化经营模式是未来行业发展的一种趋势,国内大型肉类加工企业,如双汇发展、大众食品等纷纷加大对其上游生猪养殖的投入;大型饲料企业,如新希望、中粮集团等纷纷加大对其下游生猪养殖的投入,均希望打造自身的猪肉一体化产业链。

3、猪肉产业的周期性

猪肉产业具有超长久性和超大规模的消费群体,由于国人的饮食习惯,该产业几乎没有被替代的可能。猪肉产业的供销价格存在一定的周期性波动,但需求量没有明显的周期性特征。

4、猪肉产业的区域性

我国规模以上的业内企业都集中在猪肉产量或销量较大的区域,各区域的总体经营数据如下表:

梯队 | 第一梯队:鲁、豫、川、辽、吉、苏、蒙、皖、冀、黑 | 第二梯队:京、闽、浙、鄂、粤、沪、湘、晋、津、桂 | 第三梯队:渝、赣、陕、新、云、甘、贵、青、宁、藏、琼 |

比重 | 77% | 17% | 6% |

资料来源:产业信息网整理

5、猪肉产业的季节性

猪肉产业的生产与销售具有一定的季节性,每逢重大节日,如春节、中秋的一段时期内,产销量增幅较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2024-2030年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)