1、我国猪肉产业的市场前景分析

猪肉是我国绝大多数人民的必需消费品,其主要驱动因素如下:

(1)人均可支配收入持续增长

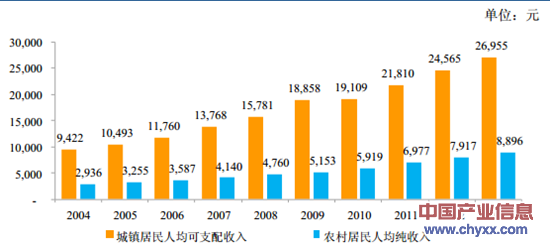

我国经济持续发展是国内猪肉消费增长的基础,我国人均收入状况如下图:

随着我国经济的飞速发展,我国居民家庭人均可支配收入也呈现出快速增长的趋势。2004 年我国城镇居民家庭人均可支配收入为 9,422 元,到 2013 年增加至26,955元。2004年农村居民家庭人均纯收入为2,936元,到2013年增加至8,896元。

2004 年-2013 年我国居民家庭人均可支配收入

资料来源:国家统计局

我国居民收入水平的提升,有力地带动了猪肉消费量的上升,同时也持续提升了猪肉制品的消费量,对我国猪肉产业的发展是一次良机。

(2)猪肉产品升级

工业和信息化部、农业部 2012 年 2 月发布的《肉类工业“十二五”发展规划》提出“十二五”期间积极发展冷鲜肉加工和肉制品生产。到 2015 年,县级以上城市热鲜肉销售比例降到 50%以下,冷鲜肉占比提高到 30%。肉制品产量占肉类总产量的比重达到 17%以上。

①热鲜猪肉向冷鲜猪肉升级

目前,我国生猪肉产品主要有热鲜猪肉、冷冻猪肉和冷鲜猪肉。

热鲜猪肉以其肉品新鲜、膘白肉红、味道鲜美的优点在城乡消费中仍占据主要地位,但因其没有经过冷却排酸处理,易污染、易腐化变质、露天销售不卫生,这使热鲜猪肉的销量呈下降趋势,市场份额逐渐缩小。

冷冻猪肉以其肉品安全卫生、便于冷藏运输的优势,受到消费者及肉类加工企业的青睐,但在食用前需要解冻,会导致大量营养物质流失。

冷鲜猪肉既保持了肉品新鲜、质嫩味美、营养价值高的优点,又能有效避免沙门氏菌、大肠杆菌等适温细菌污染肉类。而且对猪肉进行精细化分割,满足消费者的多种需求,被誉为集安全、卫生、美味、营养、方便于一体的优质“鲜肉”。冷鲜猪肉将成为未来的消费主流。

②高温猪肉制品向低温猪肉制品升级

高温猪肉制品是指经过 121℃高温、高压蒸煮的包装猪肉制品。此类产品消毒彻底,在常温下有较长的保质期,一般为 3-6 个月或更长,但营养成分缺失较多,且口味较差。

低温猪肉制品是指在常压下通过蒸、煮、熏、烤加工过程,使猪肉制品的中心温度达到 72℃-85℃,并通过杀菌处理加工,在包装、贮存、流通销售过程中始终保持低温的猪肉制品。此类产品具有:①鲜嫩、脆软、可口、风味佳;②营养损失少,可基本保留肉类蛋白质、氨基酸、维生素、矿物质等营养成分以及肉类完整的纤维组织。低温猪肉制品在我国有着广阔的市场前景。

③中式风味猪肉制品逐步走向现代化

中国传统风味猪肉制品是我国人民几千年来制作经验和智慧的结晶,有着广泛的民众基础,其产品主要包括腌腊肉制品、酱卤肉制品、熏烧烤肉制品、干肉制品、油炸肉制品、肠制品等。

近几年,此类产品正由旧时的作坊式生产向现代工业化生产转变,不仅保持了色泽、香气、味道和造型,而且在标准化、保鲜、保质、包装、储运等方面取得了突破,越来越受到我国消费者的认可,销量增长明显。

(3)食品安全体系的健全

随着我国政府对产品质量和食品安全问题的高度重视,对行业不规范行为的整治力度的不断加大,市场上供应的肉类及肉制品的质量将越来越高,消费者信心增强,将增加对肉类及肉制品的消费需求。

2、生猪养殖行业的未来发展方向

2010 年 3 月 29 日,农业部畜牧业司发布《农业部关于加快推进畜禽标准化规模养殖的意见》【农牧发(2010)6 号】,提出力争到 2015 年,全国畜禽规模养殖比重在现有基础上提高 10%-15%,其中标准化规模养殖比重占规模养殖场的 50%,畜禽标准化规模养殖场的排泄物实现达标排放或资源化利用,重大动物疫病防控能力显著增强,畜产品质量安全水平明显提升。

生猪标准化规模养殖的发展,将有利于:①从源头对生猪产品质量安全进行控制;②提升疫病防控能力,确保人畜安全;③提高生产效率和生产水平,增加养殖户收入;④粪污的集中有效处理和资源化利用,实现畜牧业与环境的协调发展。

内容选自产业信息网发布的《2014-2019年中国肉类加工市场行情及发展前景报告》

3、生猪屠宰及肉类加工行业的未来发展方向

(1)行业龙头企业日渐崛起

工业和信息化部、农业部 2012 年 2 月发布的《肉类工业“十二五”发展规划》指出:目前,我国冷加工及冷链物流设施不足,白条肉、热鲜肉仍占全部生肉上市量的 60%左右,冷鲜肉和小包装分割肉各自仅占 10%,肉制品产量只占肉类总产量的 15%,与发达国家肉类冷链流通率 100%、肉制品占肉类总产量比重 50%的水平相比差距很大,不能适应城乡居民肉食消费结构升级的要求。规划提出“十二五”期间积极发展冷鲜肉加工和肉制品生产。到 2015 年,县级以上城市热鲜肉销售比例降到 50%以下,冷鲜肉占比提高到 30%。肉制品产量占肉类总产量的比重达到 17%以上。

我国《食品安全法》和新修订的《生猪屠宰管理条例》已分别于 2009 年 6月 1 日、2008 年 8 月 1 日实施,该法律法规的实施对行业发展产生了深远的影响。随着政府对肉类食品安全的高度重视,对屠宰及肉类加工企业监管力度的日益加强,落后的小型企业将被逐渐淘汰,这为拥有先进生产设施的大型企业提供了广阔的发展空间和难得的发展机遇,行业内将逐步产生一批行业龙头企业。

(2)业内企业延伸产业链的趋势明显

行业内的优势企业延伸产业链的趋势明显:①通过建立规模化养猪场向上游延伸;②通过建立品牌专卖渠道,销售冷鲜肉和低温肉制品等产品向下游延伸。这类企业通过生猪源头质量控制,通过品牌宣传提高产品附加值,能够有效地消化成本上升的不利影响,保持经营业绩的持续增长,增强盈利能力。

(3)通过精深加工提高产业附加值

随着屠宰加工行业的整合,行业内的优势企业将大力发展冷鲜猪肉和冷链配送,通过现代化加工技术利用猪头、猪骨、猪血、猪皮等副产品进行深加工,提高产品附加值,增强抵御市场价格波动风险的能力。

(4)业内企业的联合脚步加快

国家产业政策鼓励一体化、规模化经营,行业内以优势企业为龙头,名牌产品为依托的联合、收购、控股、参股等重组行为将越来越多。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2024-2030年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2024-2030年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)