内容摘要:在国内电动车产业的初期缓慢成长过程中,我们预计电动自行车对动力锂电的需求将支持国内动力锂电产业的发展壮大。

锂电池在3C电子产品领域上得到了广泛应用,渗透到日常生活的各个方面;而锂电作为动力能源,在新能源交通工具、储能两大领域的大规模商业化应用处于爆发性增长的前夜,极具增长潜力。

传统汽车消耗大量石油燃料,CO2排放量大,汽车尾气污染严重,能量转换效率低;在石油资源日益昂贵,全社会环境保护意识不断提高背景下,发展新能源汽车,尤其是电动汽车,降低交通运输业对石油燃料的依赖,提高能源使用效率,降低CO2排放成为全世界共识。特别是对于我国而言,石油对外依存度已经接近60%,降低石油消耗尤为必要。而我国正进入工业化中后期,各地环境问题越发突出,社会对各类环境污染越发敏感,容忍度越来越低;最显著莫过于去年年末以来华北地区PM2.5引发雾霾污染问题,机动车尾气排放占到PM2.5来源的1/3以上,有效降低PM2.5含量越来越有紧迫性。电动汽车没有尾气排放,清洁性好对环境十分友好,将日益得到社会青睐。

目前电动汽车中混合动力HEV已经比较成熟,经过4年的低迷,2012年美国HEV车辆销量达38万辆,同比上升40%,12年美国市场上市的HEV车型已经达到47款,同年PHEV车型销量达到3.8万辆,BEV可见HEV将是电动车中最先实现产业化的技术路线。

同时EV车型销量已经超越PHEV,电动汽车下一步的发展很可能将越过PHEV,由HEV直接进入纯电动EV时代。尤其2013年以来Tesla的ModelS耀眼表现博尽市场眼球,2013年首季ModelS销量达到4750辆,表现已经超过奔驰S级和宝马7系传统高级轿车;Tesla首席执行官Musk更自信表示今年销量将超过2万辆,而到2020年Tesla推出的ModelS,ModelX,以及GenIII要共同创造50万辆的销售记录,其未来气势宏大的发展规划让市场热血沸腾。Tesla的耀眼成功再次点燃市场对全球电动车市场的热烈期待,期望在Tesla的示范效应推动下,全球电动车市场开启爆发增长之路。电动汽车产业对锂电池的爆发性需求,有望再造一个和3C领域同等规模的锂电市场。

与美国火热的电动车市场相比,国内电动车市场因为市场培育和技术开发等因素,市场还处于,如“十城千辆”示范工程落后进度。不过国家对电动汽车产业的发展支持力度在不断加强,提出了具体的发展指标,去年发布的《节能与新能源汽车产业发展规划》中指出,争取到2015年,纯电动汽车和插电式混合动力汽车累计产销量达到50万辆,到2020年超过500万辆。

为推动产业发展国家给予25个项目进行资金支持,重点支持全新设计开发的新能源汽车车型及动力电池等关键零部件,助推纯电动和插电式混合动力汽车产业化,其中整车项目占据七成,动力电池项目占据三成。

国家支持的电动汽车车型及动力电池项目

项目类型 | 项目单位 | 项目名称 |

纯电动乘用车 | 安徽江淮汽车股份有限公司 | 江淮第五代纯电动轿车平台技术开发项目 |

东风汽车公司 | 东风小型纯电动轿车技术开发项目 | |

北京汽车股份有限公司 | 北京牌全新平台纯电动轿车技术开发项目 | |

浙江吉利汽车有限公司 | 基于帝豪EC7的全新纯电动轿车技术开发项目 | |

重庆长安汽车股份有限公司 | 长安C206纯电动汽车技术开发项目 | |

插电式乘用车 | 比亚迪汽车有限公司 | 比亚迪新型插电式混合动力车(秦)技术开发项目 |

中国第一汽车集团公司 | 一汽红旗插电式混合动力轿车技术开发项目 | |

奇瑞汽车股份有限公司 | 奇瑞插电式混合动力汽车技术开发项目 | |

长城汽车股份有限公司 | 全新插电式混合动力SUV开发项目 | |

上海汽车集团股份有限公司 | 上汽荣威550PHEV插电式混合动力轿车技术开发项目 | |

深圳市比克电池有限公司 | 电动汽车用锂离子电池关键材料、单体及模块技术开发项目 | |

万向电动汽车有限公司 | 车用锂离子动力电池技术开发项目 | |

中航锂电(洛阳)有限公司 | 电动汽车动力电池技术开发项目 | |

动力电池 | 天津力神电池股份有限公司 | 下一代动力电池技术开发项目 |

福建宁德时代新能源锂离子 | 锂离子动力电池技术开发项目 | |

山东神工海特电子科技有限公司 | 电动汽车用动力电池项目 | |

潍坊威能环保电源有限公司 | 新能源汽车产业动力电池技术开发项目 | |

深圳市沃特玛电池有限公司 | 深圳沃特玛动力电池技术开发项目 |

资料来源:产业信息网整理

各地政府对节能与新能源汽车的扶持也开始变得更积极主动,如上海市政府的新能源扶持政策将于今年内获批,根据规划,上海市将免费发放两万张新能源的车牌,补贴可达16万元。北京市也开始向公众征求新能源购车意见,而广州则把新能源汽车与传统燃油汽车区别开来,每年为节能与新能源汽车投放1.2万个牌照增量指标,购买者还可以获得1万元的广州市财政补贴。京沪广对新能源私人购车标准出台细则,将带动全国25个新能源试点城市的政策细化。消费者或因长期摇不到号或高价拍牌转而考虑新能源汽车。

目前已经国内已经上市的电动汽车共有13款,主要都是国产品牌车企推出,而2013年预计新推出的电动汽车共有23款,不乏奔驰,奥迪,大众,丰田,沃尔沃等欧美日企业推出国际主流车型。国内电动车产业离市场爆发还需等待,但预计随着优惠政策的推出,以及可选车型的增多,私家电动车领域将出现破冰式快速增长,国内电动车销量在低基数的情况将继续翻倍增长。

在国内电动车产业的初期缓慢成长过程中,我们预计电动自行车对动力锂电的需求将支持国内动力锂电产业的发展壮大。中国是世界上最大的电动自行车生产国和消费市场,2011年中国电动自行车保有量超过1.5亿辆,当年新增3090万辆,预计2012年保有量将达到1.8亿辆。2011年我国锂电池电动自行车产量约90万辆,约50%出口国外,锂电池在电动自行车领域内的市场份额只占3%,其余97%以上均为铅酸蓄电池。

2011年环保部等9部委对铅酸蓄电池行业开展环保专项治理行动,全国近3000家铅酸电池生产、组装企业的60-70%停产,导致当年全国3季度铅酸电池供需关系严重失衡,电池缺口一度达20%左右,价格也一路上扬。预计国家拟将铅酸蓄电池的生产从目前的3000多家大幅压缩至300家左右,因此或将淘汰一半产能。铅酸蓄电池的缺口为锂电池在电动自行车上的应用提供了巨大的市场需求,2012年锂电池电动自行车销量将超过120万辆,占电动自行车的比例达到4%以上。在电动自行车大规模产业化之前,电动自行车领域的小型动力锂电池对铅酸电池的替代作用将为国内动力锂电提供巨大的空间。

第一批环保合规铅蓄电池企业名单:万KVAH

序号 | 企业名称 | 极板加工产能 | 电池组装产能 |

1 | 骆驼集团襄阳蓄电池有限公司 | 400 | 400 |

2 | 河南超威电源有限公司 | 360 | 360 |

3 | 江苏苏中电池科技发展有限公司 | 330 | 330 |

4 | 江苏威盛电源有限公司 | 180 | 120 |

5 | 无锡市普发电源有限公司 | 138 | 51.84 |

6 | 江苏浙长电源有限公司 | 135 | 21 |

7 | 江苏金长兴电源有限公司 | 120 | 21 |

8 | 湖北雄韬电源科技有限公司 | 110 | 0 |

9 | 江西新威动力能源科技有限公司 | 28.8 | 86.4 |

10 | 东宾国际(吴江)电池有限公司 | 0 | 20 |

合计 | 1801.8 | 1410.24 | |

资料来源:产业信息网整理

除电动车领域对动力锂电存在巨大需求外,储能领域是对动力锂电存在巨大潜在需求的另一领域;储能是指将电能存储起来并在需要时释放的一系列技术和措施。储能技术在各行业存在广泛需求,可广泛服务于电子产品、电动工具、电动汽车、轨道交通、后备电源、分布式电源、电网的“削峰填谷”等多个领域。日本、美国、德国储能市场已经商业化。日本与德国已经启动的家庭能源管理系统市场,美国强制规定,发电企业必须做到调频和风电平滑并网,否则就会被切出电网。

目前,我国储能还未产业化,仅仅处于示范项目阶段,总体装机量在22MW。国内总计约40多个示范项目,规模在1000千瓦级的项目除了国网主要投资的张北风光储输项目外,就是南方电网投资建设的总容量为10000千瓦的储能项目以及国电集团和风锦州塘坊储能型风电场5000千瓦的储能系统示范项目。储能在智能电网、可再生能源接入、分布式发电、微网以及电动汽车的发展中必不可少,具体有5大类17小类应用,贯穿了电力系统的发电、输配电、用电、可再生能源接入和辅助服务多个环节,需求空间巨大。伴随智能电网与新能源发展,行业增长期有望加速来临。

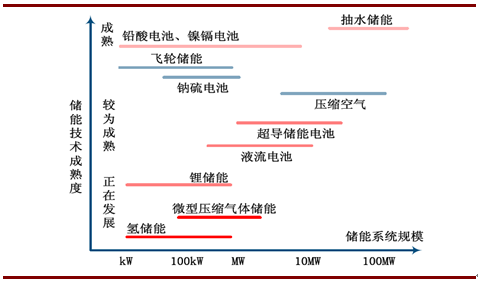

不同储能技术的适用范围和成熟度

《中国的能源政策(2012)》白皮书中,分布式能源被重点提及,国家将制定分布式能源标准,完善分布式能源上网电价形成机制和政策。分布式发电将带来小型储能市场参透率大幅提升。按“十二五”规划,到2015年光伏装机21GW、风电装机100GW,假设届时国内小型储能(除抽蓄)装机量仅占光伏与风能总装机量的1%,小型储能市场规模将实现3年55倍增长,达到1.2GW,若成本与技术大幅下降,占比光伏与风能总装机量的5%的话,将实现200倍的增长。

多技术路线竞争并存是储能的发展趋势,供给端的竞争依托于创新与技术进步,成本下降决定产业化临界点。目前小型储能项目上,具备成熟产业链的锂电储能具备最佳扩张优势,但是现在成本依然较高,还需要技术突破实现成本下降。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)