(一)2011年深圳商铺地产情况

零售消费持续增长,物价指数增速放缓。2011年1-11月,深圳社会消费品零售总额累计同比增长17.7%,全年继续保持双位数增长。而相比前十个月,11月的增速轻微回落0.1个百分点。同月居民消费价格水平较2010年头十一个月同比增长5.5%,但环比增幅从二季度开始放缓,至四季度末则出现0.5个百分点的下降。

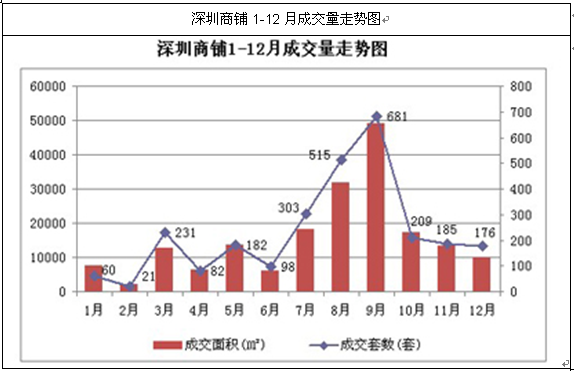

资料来源:智研数据研究中心整理

资料来源:智研数据研究中心整理

无新增供应,四季度净吸纳量较上季下降。四季度深圳商铺市场的租赁需求相对稳定。由于无新增供应,净吸纳量达从三季度的6500平方米骤降至3000平方米,空置率持续下降2个百分点至3.0%。

位于福田中心区卓越世纪中心裙楼的卓越InTown,租赁面积为40,000平方米,至今已有部分位于负一楼的餐饮品牌开业。整个项目预计到2012年全面开业。

餐饮及服饰类需求持续活跃。四季度餐饮及服饰类零售商继续在租赁市场上表现活跃。本季有Coco Park、新城市广场、花园城、海岸城分别进行品牌升级。其中,Coco Park 继续引进各国风味餐饮,在西侧连接地铁的位置安排一系列快速时尚品牌,如Uniqlo、 TBF等。花园城引进更多国内服饰品牌及餐饮连锁,并整理公共空间,以吸引更多顾客。海岸城逐渐减少童装和饰品类的比重,并在2-3楼引进更多国际/国内知名服饰品牌。新城市广场集中在负一层引进服饰品牌,客流有明显改善。

优质商铺市场成熟,租金稳步增长。受零售销售增长支持,四季度全市优质商铺平均有效租金持续上升,录得900元/平方米/月,环比上涨1.9%。资本值增幅继续略高于租金,达到2.1%。

2011年深圳商铺出售楼盘价格变化统计表

区域 | 楼盘数量 | 价格未变楼盘 | 涨价楼盘 | 降价楼盘 |

福田 | 3 | 1 | 2 | 0 |

罗湖 | 2 | 1 | 1 | 0 |

南山 | 5 | 2 | 3 | 0 |

宝安 | 7 | 4 | 3 | 0 |

龙岗 | 8 | 3 | 3 | 2 |

盐田 | —— | —— | —— | —— |

总计 | 25 | 11 | 12 | 2 |

数据说明: 1.楼盘取样为2011年间出售过的商铺 2.楼盘样品截取时间为2011年1月1日至11月30日 | ||||

资料来源:智研数据研究中心整理

城市综合体为未来供应趋势。预计2012年将有将近70万平方米新增供应,新项目以城市综合体——大型购物商场为主,多位于福田和南山区,例如宝能太古城、世纪汇、皇庭IA Mall、东海国际广场购物中心和华侨城欢乐海岸。新增项目使福田、南山区域竞争力提升,关内区域商业中心的势态得到加强。

明年需求有所放缓,租金增长受限。受外围因素影响,未来一年国际品牌采取相对保守的扩充策略,预计优质商铺租赁需求相对放缓。

供应方面,预计2012年的总供应量将同比增加近40%,达到230万平方米。新增项目使福田、南山区域竞争力提升,关内区域商业中心的势态得到加强。

另一方面,2011年进行业态调整升级的几个商场可见客流量有所增加,新增品牌销售量比先前租户普遍有增长,未来租金上升空间相对较大。投资市场上,由于流动性紧缩和投资成本增加等因素,投资者多处于观望状态,使未来一年资本值增长有所减缓。

资料来源:智研数据研究中心整理

(二)深圳地铁商铺概述

深圳大部分地铁商业经营平淡,多数商家对经营状况不满。在地铁世界之窗站发现,这里的商铺顾客较少。

与香港、广州等城市不同,深圳的路面交通发达,而地铁网络仍未形成。在单线运行的情况下,地铁乘坐人群单一,人流量也有限,很多人还没有乘坐地铁的习惯,更加没有在地铁站内购物消费的习惯,这是造成深圳地铁商业整体经营平淡的原因之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商业地产行业市场运营态势及投资前景研判报告

《2024-2030年中国商业地产行业市场运营态势及投资前景研判报告》共八章,包含中国商业地产行业重点区域投资策略,中国商业地产企业竞争标杆分析,中国商业地产行业发展趋势及投资战略分析等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年全球部分国家商业地产价格指数走势(附中国香港、丹麦、美国、新加坡、希腊、德国及欧元区)[图]](http://img.chyxx.com/2020/10/20201020141541.png?x-oss-process=style/w320)