汽车配件(auto spare parts)是构成汽车整体的各个单元及服务于汽车的一种产品。

汽车配件(auto spare parts)是构成汽车整体的各个单元及服务于汽车的一种产品。

随着汽车配件加工市场竞争的日趋激烈,环保理念的深入人心,以及技术的不断升级和应用,国际汽车配件加工零部件行业近年来呈现出如下发展特征:

①汽车配件加工系统配套、模块化供应趋势方兴未艾

②汽车配件加工采购全球化

③汽车配件加工产业转移速度加快

汽车配件的种类繁多,现如今汽车的品牌越来越多,汽车的类型也越来越多。汽车可以分为乘用车与商用车两种,其中乘用车指的是车辆座位少于九坐(含驾驶员位),以载客为主要目的的车辆。具体来说,乘用车又分为基本乘用车即轿车,MPV车型,SUV车型以及其他车型比如皮卡等。

序列 | 公司名称 | 基本情况介绍 |

1 | 博世BOSCH  | 博世贸易(上海)有限公司,汽车配件-制动液十大品牌,源于1926德国,博世集团旗下,全球领先的汽车配件生产商及汽车技术供应商。 博世贸易(上海)有限公司成立于1998年,其全面负责博世集团在中国汽车售后市场的业务,成为博世这个有着百年历史的工业集团中最年轻的成员之一。随着中国汽车保有量的持续增长,博世贸易不仅向用户提供高品质全系列零配件、专业的汽车检测设备以及全面有效的技术支持和具备专业水准的汽车服务网络,更将每一位客户当作自己的伙伴和朋友,将博世品牌推广到全中国的汽车售后服务市场! 博世集团是世界领先的技术及服务供应商。在汽车技术、工业技术、消费品和建筑智能化技术领域,博世集团约 271,000 多名员工在 2007 财政年度创造了超过 463 亿欧元的销售业绩。 |

2 | 电装DENSO  | 电装(中国)投资有限公司,汽车配件十大品牌,创于1949年日本,中国500强,世界汽车零部件及系统的顶级供应商,从丰田集团独立出来的零部件工厂。 1949年12月,作为丰田汽车工业株式会社的零部件工厂之一的电装,从丰田集团独立分离出来,以1500万日元的资本金和1445名员工的规模,在日本爱知县刈谷市成立了“日本株式会社电装”,并开始了运营。如今,电装已发展到日本排名第一、世界顶级的汽车零部件供应商集团公司,在全球30多个国家和地区设有184家关联公司,集团员工数达120812名(2010年3月31日截止)。 株式会社电装DENSO CORPORATION是世界汽车零部件及系统的顶级供应商,在2011年《财富》周刊公布的世界500强企业排名中,位列第238名。截至2006年3月31日,株式会社电装在全球30多个国家和地区设有179家关联公司,共有105,723名员工在其中供职,全球联合销售额达273亿美元。 |

3 | Continental大陆  | 大陆汽车投资(上海)有限公司,汽车配件十大品牌,德国大陆集团旗下,始于1871年,世界500强企业,全球领先的汽车零部件供应商之一。 大陆集团于1871年始建于德国汉诺威,是全球领先的汽车零部件供应商之一。大陆集团致力于开创更安全、更舒适、更环保的驾乘体验。作为汽车行业的伙伴,大陆集团开发并制造零件、模块和系统。驾驶者的安全与舒适是我们工作的重心。此外,我们还开发更多有助于降低燃料消耗以保护环境的产品。 大陆集团众多事业部都占据领先的市场地位:制动钳、安全电子设备、车载智能通信系统、汽车仪表和供油系统全球销量第一;电子制动系统和制动助力器全球销量第二。我们是全球第四大轮胎供应商,同时也是欧洲最大的轿车和轻卡,冬季轮胎和商用轮胎供应商。集团下属的康迪泰克公司是汽车内饰涂布材料、输送带和轨道车辆空气弹簧的全球市场领导者。大陆集团在全球约有169,000名员工,遍及46个国家。 |

4 | 爱信AISIN  | 爱信精机(中国)投资有限公司,始于1949年日本,汽车自动变速箱引领者,全球顶级汽车配件供应商,世界500强,世界著名的综合性汽车零部件厂家。 爱信集团以「品质至上」为基本理念,努力创造满足客户需要的产品。在中国我们有超过30家公司(到2012年),在汽车车体、驱动、制动、机关、电子等领域,广泛开展从产品开发到生产、销售事业活动。另外,应客户的需要,我们还开展汽车相关领域以外、缝纫机、温水便座等家具生活领域事业。为在今后日益扩大的中国市场能迅速的开展事业并站在全体角度协调事业有效运营,因此在2011年7月设立统括公司「爱信精机(中国)投资有限公司」。 爱信精机(中国)投资有限公司在天津、上海、广州设立活动据点,向客户提供营业活动和快速服务。另外,通过采购、品质、财务等机能活动对爱信集团各据点进行支持。作为统括公司实施把握中国国内全体的经营业务。 |

5 | 江森  | 江森自控有限公司,江森自控(中国)投资有限公司,十大汽车配件品牌,世界500强企业,世界著名的跨国公司,世界上第一个恒温器制造厂家, 是世界较大的汽车部件和座椅的独立供应商,世界上第一个恒温器制造厂家。 江森自控为全球 150 多个国家/地区的客户服务,是多种技术和工业的全球领跑者。 江森自控公司为在美国纽约股票市场上市之公司。1999年,,江森自控公司总营业额高达一百六十亿美元,,在美国财富(FORTUNE MAGAZINE)杂志近年公布全美500家最大企业中,江森自控公司名次一直在100位以内,并且排名不断上升。2013年财富世界500强排行榜第251位。 美国江森自控有限公司有近130年的控制业经验,对建筑设施的精通举世无比。 |

6 | 法雷奥  | 上海法雷奥汽车电器系统有限公司,法雷奥集团旗下,汽车配件-雨刮器十大品牌,1923年创于法国,世界领先的汽车零部件供应商,专业生产和销售轿车及卡车零件/集成系统和模块的跨国工业集团。 法雷奥集团是一家独立的国际工业集团,完全致力于设计,生产和销售轿车及卡车的零件,集成系统和模块,同时供应于主机配套及售后维修市场。法雷奥集团为世界领先的汽车零部件供应商,集团执行财务健康的增长战略以实现可持续的发展。2011年,法雷奥集团全球销售额109亿欧元。法雷奥集团目前在全世界28个国家共设有124家工厂,61个研究开发中心,全球雇员68000人。 法雷奥旨在成为一个汽车生产厂商不可或缺的合作伙伴,使车辆更加安全,清洁和舒适,为构建一个美好的汽车世界提供全套解决方案。 |

7 | 采埃孚ZF  | 采埃孚销售服务(中国)有限公司,采埃孚ZF,汽车配件十大品牌,1915年创立于德国,全球500强企业,德国著名汽车供应商,德国著名的跨国集团之一,全球汽车行业的合作伙伴和零配件供应商。 采埃孚股份公司(ZF Friedrichshafen AG)总部位于德国Friedrichshafen市,是全球汽车行业的合作伙伴和零配件供应商,专业提供传输、转向、底盘系统等汽车零配件。采埃孚集团的汽车动力传动系统和底盘技术具有世界领先地位。作为跨国企业,采埃孚集团在全球25个国家的119家分支机构中拥有57372名雇员。 德国ZF公司全名ZF Friedrichshafen AG(弗里德里西港ZF股份公司,简称ZF公司), 其主要产品除了机械式变速器、液力自动变速器和各式齿轮传动箱外,还有转向机、驱动桥、泵、悬挂系统及电磁离合器等,广泛用于汽车、坦克、特种车辆、飞机、船艇、工程机械、农用机... |

8 | 康明斯Cummins  | 康明斯(中国)投资有限公司,康明斯Cummins,汽车配件十大品牌,柴油机十大品牌,1919年创立于美国,世界级的发动机制造商,全球较大的独立发动机制造商,全球发电系统及其相关零部件产品和服务的领先供应商。 康明斯是全球最大的独立发动机制造商,产品线包括柴油和代用燃料发动机、发动机关键零部件(燃油系统、控制系统、进气处理、滤清系统和尾气处理系统)以及发电系统。康明斯公司成立于1919年2月,总部设在美国印第安纳州哥伦布市,公司通过其在全球190多个国家和地区的600多家分销机构和6500多个经销商网点向客户提供服务。康明斯在全球范围内拥有员工48,000多人,2013年实现销售额173亿美元。 康明斯是美国财富五百强企业,并当选《财富》2014“全球最受尊敬的企业”,是排行榜上唯一一家柴油机公司。 |

9 | 德尔福  | 德尔福公司(原为通用汽车公司的零部件子公司),德尔福汽车系统(中国)投资有限公司,十大汽车配件品牌,全球较大的汽车线束系统制造厂商,世界500强企业,世界著名的跨国公司,在汽车电子、汽车零部件和系统集成技术方面处于世界领先地位。 德尔福派克电气公司成立于1890年,总部设在美国俄亥俄州沃伦,是全球最大的汽车线束系统制造厂商,世界500强企业。 目前,该公司几乎为国内所有主要整车制造商供货,包括一汽大众、通用汽车、上海大众、东风日产、奇瑞等。仅2006年度,该公司就获得了12项重要客户嘉奖。 |

10 | 佛吉亚FAURECIA  | 佛吉亚(FAURECIA),佛吉亚(中国)投资有限公司,十大汽车配件品牌,世界500强企业,世界著名的跨国公司,全球第六大汽车零部件供应商,致力于为汽车制造厂商提供高质量的创新产品、技术解决方案和服务,在汽车座椅、排放控制技术系统、汽车内饰和外饰四大业务领域居业界领先地位。 佛吉亚成立于1997年,由主营弹簧汽车座垫的Bertrand Faure公司和标致下属机构、汽车座椅、前端和汽车内饰厂商,并占据排放系统欧洲市场领先地位的ECIA合并而成。 1998年佛吉亚已拥有32000名员工,销售额近40亿欧元。佛吉亚集团迅速占据了欧洲汽车座椅产业的前沿阵地。之后,佛吉亚通过兼并美国AP车辆系统公司,又在美国的汽车排放系统市场上迈出了坚实的一步。 |

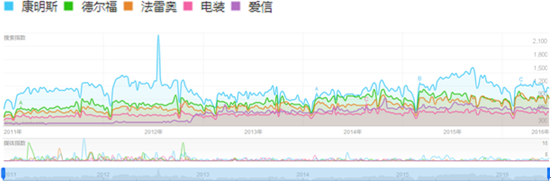

百度指数显示:2011-2016年汽车配件百度搜索最高的是康明斯汽车配件,百度指数平均值为837;其次为德尔福汽车配件,百度指数平均值为551。2015年12月-2016年6月汽车配件百度搜索最高的是康明斯汽车配件,百度指数平均值为865;其次为德尔福汽车配件,百度指数平均值为611。

汽车配件行业品牌百度媒体指数平均值

品牌 | 2011-2016年百度指数 | 2015年12月-2016年6月百度指数 |

康明斯 | 837 | 865 |

德尔福 | 551 | 611 |

法雷奥 | 458 | 603 |

电装 | 281 | 311 |

爱信 | 280 | 409 |

采埃孚 | 272 | 401 |

江森 | 246 | 259 |

佛吉亚 | 227 | 358 |

数据来源:百度指数(http://index.baidu.com)

2011-2016年汽车配件百度指数发展趋势

数据来源:百度指数(http://index.baidu.com)

注:百度指数是以百度海量网民行为数据为基础的数据分享平台,是当前互联网乃至整个数据时代最重要的统计分析平台之一

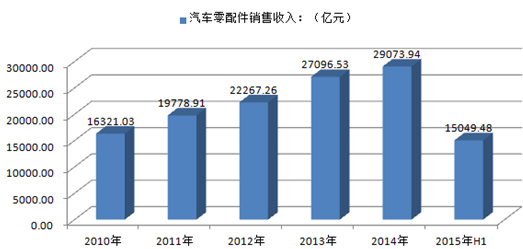

2000年以后,随着我国宏观经济的快速发展以及人均购买力水平的提高,轿车开始大举进入家庭,汽车零配件行业迎来了大发展时期。 2014年我国汽车零配件行业销售收入29073.94亿元,到2015年上半年行业销售收入达到了15049.48亿元。

2009-2015年我国汽车零配件行业销售收入

2015年12月中国汽车零配件进口量统计表

单位:千美元

商品名称 | 计量单位 | 12月 | 1至12月累计 | 比去年同期±% | 累计比去年同期± | ||||

数量 | 金额 | 数量 | 金额 | 数量 | 金额 | 数量 | 金额 | ||

汽车零配件 | -- | - | 2,760,024 | - | 27,480,737 | - | -1.2 | - | -14.5 |

2015年12月中国汽车零配件出口量统计表

单位:千美元

商品名称 | 计量单位 | 12月 | 1至12月累计 | 比去年同期±% | 累计比去年同期± | ||||

数量 | 金额 | 数量 | 金额 | 数量 | 金额 | 数量 | 金额 | ||

汽车零配件 | -- | - | 4,219,551 | - | 46,814,525 | - | -2.1 | - | -4.8 |

一、汽车零部件制造行业发展状况分析

在国内,随着中国汽车工业的快速发展,汽车零部件制造行业也实现了较快发展。2013年中国汽车产销分别为2211.68万辆和2198.41万辆,同比增长14.76%和13.87%,连续四年居世界首位。2013年,汽车零部件制造行业实现销售收入27097亿元,同比增长21.69%。2014年我国汽车零配件行业销售收入29073.94亿元,到2015年上半年行业销售收入达到了15049.48亿元。

目前,世界排名前20的著名汽车零配件公司大多数已在中国设立合资或独资企业。据不完全统计,外资在中国汽配市场已经占到60%以上的市场份额。这些企业仅把中国作为其制造基地,核心技术仍掌握在外方手里,如汽车电子和发动机关键零部件,外资控制的汽车零配件企业占到70%以上。

二、中国汽车零部件制造行业五力竞争模型分析

(一)供应商议价能力分析

汽车零部件上游原材料供货商常常会利用自己的垄断或寡头地位挤压零部件企业。对于零部件企业尤其是二三级的零部件生产商(这些主要就是中小型企业)而言,其上游供货商一般就是大型的工业原材料企业。如钢材、有色金属的生产商,与他们相比,中小零部件企业的议价能力和谈判能力几乎为零。面对其提价、不及时供货,零部件企业毫无办法,议价能力较弱。

(二)购买商议价能力分析

汽车零配件的下游市场是主机厂,主机厂利用自身强势地位,为了自身利益而压缩零部件企业的利润空间。比如当销量下滑企业需要减缩成本时,主机厂首先采用的措施就是压低零部件采购价格。另外,很多中小企业在承担本该是主机厂负担的责任。

面临成本上升和销量下滑,主机厂在在努力压缩成本,这主要是通过减少内部开支、裁员、压低原材料采购价格来实现。而低价收购将是最有效果的控制成本的方法。而面对强势的主机厂,大部分零部件企业不具有讨价的能力。于是零部件生产企业就陷入了上下游的双重挤压,利润空间被无限压缩。

很多主机厂现在都要求零部件企业周边建立第三方库存。主机厂的理由是为了降低其仓库占用和管理成本,为了适当响应市场变化。而这些第三方库存大多数都和主机厂有着千丝万缕的联系,就是这样的库存机构,其管理也是非常混乱的。甚至不能为在其仓库存储零部件的企业提供库存清单.主机厂的不负责任还表现在订单的频繁变更。主机厂可以因为自身生产计划、市场情况的变动而变更本已下达的生产订单,甚至一些零部件企业反应其一个月接到的订单变更单达30多张,且每张有多达几十个产品,变更内容含交付时间、交付数量、产品品种等各种项目。这无疑加重了零部件企业的生产成本,影响其交货速度与质量。频繁的变更订单暴露的是主机厂生产管理上的不到位,但是这个责任却一直在由零部件企业承担。

(三)行业替代品威胁分析

在中国汽车零配件产业大发展的同时,在一些高档零配件产品上还处于市场空白的状态。由于长期处于滞后状态,零配件产业的基础仍然较差,其中80%的汽车零配件技术还掌握在外资品牌手中,特别是在高端发动机、电子技术等核心技术领域几近空白,满足汽车生产高速发展的需要紧张。汽车零配件的关税将逐年下降,国外技术含量高、质优价廉的配件有可能成为国内厂家的首选目标,进口产品时国内产业构成的潜在威胁。

(四)行业潜在进入者分析

在国际汽车形势整体萎靡的情况下,国际汽车和汽车零部件生产巨头纷纷瞄准中国市场,来分中国汽车零部件市场一杯羹。中国汽车国内零部件行业总体技术水平低,产品附加值低,挡御外来风险能力弱。因此汽车零配件行业新进入者的威胁较高。

(五)行业现有企业竞争分析

中国汽车零部件产业内部竞争非常激烈,主要是受到外资企业的威胁,中国国内企业技术水平低,配套能力弱,在近年来,国内一些重要零部件龙头企业陆续被外资收购,外资资本渗透已经从大型企业转向一些中小零部件企业,外资大量入侵正在威胁自主品牌发展,自主汽车零部件企业遭遇严重生存威胁。

据统计,外资在中国汽车零部件市场已占60%的份额。其中在轿车零部件行业的专家估计达到80%,而在汽车电子等高新技术产品以及发动机、变速器等核心零部件领域,外资控制的市场份额则高达90%。现在跨国公司不仅仅满足于在高端市场的呼风唤雨,更是将触角延伸至低端市场,使得自主零部件企业失去最后赖以生存的领地,进而完成对零部件行业的全面占领。

智研咨询( www.chyxx.com)刊载的资料为公开资料整理,以上数据名单排序不分先后,仅提供给您作参考。对企业或个人依此做为投资或消费依据造成的损失,本站一概不负责任。本网站内容原作者或文章中涉及企业若有异议,请及时通知本站,予以删除。

相关报告:智研咨询发布的《2016-2022年中国汽车零配件市场分析预测及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车配件与汽车用品行业市场运行态势及发展前景研究报告

《2024-2030年中国汽车配件与汽车用品行业市场运行态势及发展前景研究报告》共八章,包含中国汽配市场企业经营分析,典型企业案例分析,汽配行业影响因素分析等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。