我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

随着国家政策扶持力度的不断加大、相关技术的日趋成熟,我国智能网联汽车进入快速发展通道。结合国外技术发展路径和服务能力的提升,可以划分为三个阶段,第一阶段实现基础性联网信息服务,主要是定位导航、车载娱乐、远程管理和紧急救援等基本功能;第二阶段实现安全预警、高宽带业务和部分自动驾驶服务;第三阶段实现完全自动驾驶和全部联网。目前我国正处于第一阶段。

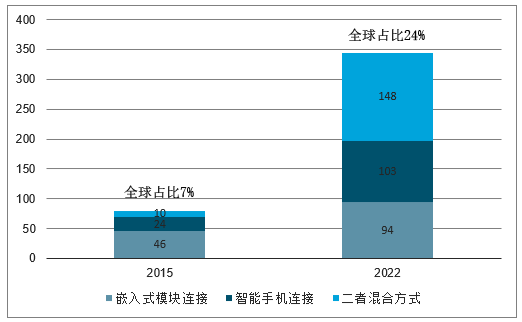

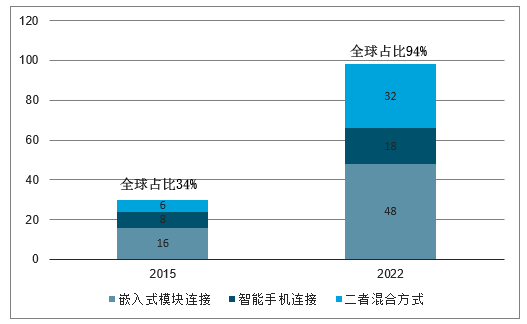

截至2018年,我国轿车保有量超过2.6亿辆,巨大的汽车市场为我国车联网服务的快速增长提供了有利基础。2015年全球车联网渗透率为10%,我国渗透率为7%,预计到2020年,全球和我国车联网渗透率将分别超过20%和24%。据预测,2022年全球联网汽车市场保有量将达到3.5亿台,市场占比达到24%,具有联网功能的新车销量将达到9800万台,市场占比将达到94%。2018年12月,工信部出台的《车联网(智能网联汽车)产业发展行动计划》中指出,到2020年,车联网用户渗透率要达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上,构建涵盖信息服务、安全与能效应用等的综合应用体系。2018年智能网联新车型渗透率达到31.1%,相较2016年增长近5倍;2018年中国品牌智能网联新车型渗透率达到35.3%,相较2016年增长15倍。智能网联功能正由高端、豪华车型向普通车型渗透,预计2019年智能网联汽车潜在客户下单渗透率将达到36.4%;预计到2020年渗透率将达到51.6%。全球联网汽车保有量预测(百万台)

全球联网汽车年销售量预测(百万台)

全球联网汽车年销售量预测(百万台)

智研咨询发布的《2020-2026年中国智能汽车车联网行业发展动态及投资可行性分析报告》共十二章。首先介绍了中国智能汽车车联网行业市场发展环境、智能汽车车联网整体运行态势等,接着分析了中国智能汽车车联网行业市场运行的现状,然后介绍了智能汽车车联网市场竞争格局。随后,报告对智能汽车车联网做了重点企业经营状况分析,最后分析了中国智能汽车车联网行业发展趋势与投资预测。您若想对智能汽车车联网产业有个系统的了解或者想投资中国智能汽车车联网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章智能汽车+车联网行业”十四五”规划分析

第一节《中华人民共和国国民经济和社会发展第十四个五年规划纲要》

一、《中华人民共和国国民经济和社会发展第十四个五年规划纲要》正式发布

二、《中华人民共和国国民经济和社会发展第十四个五年规划纲要》重点解读

第二节《中华人民共和国国民经济和社会发展第十四个五年规划纲要》对智能汽车+车联网行业的影响

一、《中华人民共和国国民经济和社会发展第十四个五年规划纲要》对智能汽车+车联网行业的规划

二、《中华人民共和国国民经济和社会发展第十四个五年规划纲要》对智能汽车+车联网行业的影响

第三节智能汽车+车联网行业十三五年规划及解读

一、指导思想、基本原则

二、主要目标

三、重点领域和任务

四、政策措施

五、重点解读

第二章2015-2019年全球智能汽车+车联网所属行业发展情况分析

第一节全球智能汽车+车联网行业发展情况分析

一、全球智能汽车+车联网行业发展现状分析

二、全球智能汽车+车联网行业发展最新动态分析

三、全球智能汽车+车联网行业发展趋势分析

第二节主要国家和地区行业发展情况分析

一、欧洲

二、美国

三、日本

四、其他国家和地区

第三章2015-2019年我国智能汽车+车联网所属行业发展现状分析

智能网联汽车不仅是汽车本身的技术,更是“传统工业经济+数字经济+智能经济”融合的产物。智能网联汽车的技术要素组成大致可以分为50%左右的网络技术和信息技术(比如数字化技术、互联网技术、物联网技术、云计算、边缘计算、大数据等)、30%左右的人工智能技术以及20%左右的汽车制造技术。所以智能网联汽车80%是非工业经济时代的产物。

互联网、信息技术等技术的进步改变了各行各业的发展模式,尤其是作为技术型与集约型产业,汽车行业迎来了新的发展时期。近年来,智能网联汽车逐步成为汽车发展的主要趋势,虽然取得了一定的发展成果,但是还存在一些发展劣势,因而,未来具有广阔的发展空间。我国智能网联汽车应该逐步适应经济社会发展的实际需求,朝着智能化、现代化的方向迈进。

第一节智能汽车+车联网行业发展历程与特征

一、智能汽车+车联网行业发展历程

二、智能汽车+车联网行业发展特征

第二节智能汽车+车联网行业生命周期分析

第三节智能汽车+车联网行业进入与退出壁垒分析

一、进入壁垒分析

二、退出壁垒分析

第四节2019年智能汽车+车联网行业发展基本情况

一、我国智能汽车+车联网行业发展现状分析

二、我国智能汽车+车联网行业市场特点分析

三、我国智能汽车+车联网行业技术发展状况

第五节我国智能汽车+车联网行业发展存在问题及策略

一、主要问题与发展限制

二、基本应对的策略

第四章2015-2019年智能汽车+车联网所属行业经济运行数据分析

第一节2015-2019年智能汽车+车联网所属行业总体运行情况

一、总体运行情况

二、总体经营情况

三、上下游行业的相关影响

四、本季度行业景气现状及走势预测

第二节2015-2019年智能汽车+车联网所属行业市场供求分析

一、市场供需情况

二、市场最新趋势

三、市场最新动态

第三节2015-2019年智能汽车+车联网行业热点或焦点问题

第二部分行业竞争格局分析

第五章2015-2019年行业竞争格局分析

第一节中国智能汽车+车联网行业波特竞争模型分析

一、行业原有竞争者分析

二、潜在竞争者分析

三、替代者分析

四、消费者讨价还价能力分析

五、供应者讨价还价能力分析

第二节我国智能汽车+车联网行业竞争格局分析

第三节我国智能汽车+车联网产业集中度分析

一、我国智能汽车+车联网行业生产集中度现状

二、我国智能汽车+车联网行业生产集中度变化趋势

三、提高我国智能汽车+车联网产业集中度的益处分析

第四节我国智能汽车+车联网企业竞争行为分析

一、竞争内容

二、竞争对象

三、竞争方式

四、竞争形态

五、竞争结果:由此消彼长转向双赢

第五节我国智能汽车+车联网市场竞争趋势分析

一、竞争内容

二、竞争对象

三、竞争形态

四、竞争方式

五、竞争结果

第六章主要企业竞争格局分析

第一节天泽信息产业

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第二节宁波均胜电子

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三节启明信息技术股份有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第四节北京四维图新科技股份有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三部分行业发展环境分析

第七章2020-2026年智能汽车+车联网行业发展环境分析

第一节全球宏观经济环境分析

一、全球宏观经济运行情况分析

二、全球宏观经济未来发展预测

第二节中国宏观经济环境分析

一、中国宏观经济运行情况分析

二、中国宏观经济未来发展预测

第三节政治环境分析

一、宏观政策环境分析

二、行业内主要政策及影响分析

第四节社会环境对智能汽车+车联网行业影响分析

第八章2020-2026年产业链发展分析及其影响

第一节上游行业发展分析及其影响

第二节相关行业发展分析及其影响

第三节下游行业发展分析及其影响

第四部分行业发展趋势与战略探讨

第九章2020-2026年智能汽车+车联网行业发展趋势预测166

第一节2020-2026年影响智能汽车+车联网行业发展的主要因素

一、影响智能汽车+车联网行业运行的几种有利因素

二、影响智能汽车+车联网行业运行的几种稳定因素169

三、影响智能汽车+车联网行业运行的几种不利因素

第二节2020-2026年影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势176

第三节2020-2026年智能汽车+车联网行业发展预测

一、产业政策趋向

二、技术革新趋势

三、未来市场走势

四、智能汽车+车联网价格问题及趋势预测

五、全球环境对国内智能汽车+车联网行业的影响

第四节2020-2026年我国智能汽车+车联网行业需求与消费预测

一、智能汽车+车联网消费需求综述

二、智能汽车+车联网消费需求分析预测

第五节2020-2026年我国智能汽车+车联网行业市场发展机遇

一、“新常态”背景下行业发展机遇187

二、“一带一路”战略下行业发展机遇

三、“互联网+”战略下行业发展机遇

四、“工业4.0”背景下行业发展机遇

五、智能汽车+车联网行业”十四五”发展其他机遇分析

第十章2020-2026年智能汽车+车联网行业发展战略探讨

第一节2020-2026年智能汽车+车联网行业发展战略

一、制定智能汽车+车联网行业发展政策

三、推进科技进步与创新

四、促进智能汽车+车联网行业可持续发展

第二节2020-2026年提升智能汽车+车联网行业竞争力的建议197

第三节2020-2026年国外先进经验对我国的借鉴

第四节2020-2026年企业经营管理策略

一、成本控制策略

二、定价策略

三、竞争策略

四、并购重组策略

五、营销策略

六、全球化策略

第五部分行业投资风险评估及策略探讨

第十一章2020-2026年智能汽车+车联网行业风险评估

第一节宏观经济波动风险及防范措施

一、宏观经济环境

二、宏观调控政策

三、汇率变化风险

第二节政策风险

一、重点政策汇总

二、重点政策及重大事件分析

三、政策未来发展趋势

第三节上下游风险分析及提示

一、上游行业风险分析与提示

二、下游行业风险分析与提示

三、其它关联行业风险分析与提示

第四节行业市场风险分析及提示

一、市场竞争风险分析与提示

二、市场供需风险分析与提示

三、市场价格风险分析与提示

第五节其他风险

一、技术风险

二、成本风险

三、法律风险

四、境外业务风险

五、区域风险

六、自然风险

第十二章2020-2026年智能汽车+车联网行业投资策略探讨(ZY GXH)

第一节2020-2026年智能汽车+车联网行业投资环境

一、政策环境

二、技术环境

三、市场环境

第二节2020-2026年智能汽车+车联网行业投资状况分析

一、投资效益分析

二、投资趋势预测

第三节2020-2026年智能汽车+车联网行业投资方向及建议

一、产业发展的空白点分析

二、投资回报率比较高的投资方向

三、新进入者应注意的障碍因素

第四节2020-2026年智能汽车+车联网行业投资风险及控制策略分析

一、市场需求波动

二、新技术挑战

三、价格变动

四、法律体系(ZY GXH)

五、其他

图表目录

图表1十三五时期经济社会发展主要指标

图表2全球智能汽车+车联网市场主要玩家的定位及市场规模

图表32020-2026年全球智能汽车+车联网未来三年市场结构及规模预测

图表42020-2026年全球智能汽车+车联网行业发展规模预测

图表52020-2026年欧洲智能汽车+车联网市场规模预测

图表62020-2026年美国智能汽车+车联网市场规模预测

图表72020-2026年日本智能汽车+车联网市场规模预测

图表82020-2026年其他国家和地区智能汽车+车联网市场规模预测

图表92020-2026年月度汽车销量及同比变化走势

图表102015-2019年中国智能汽车+车联网渗透率走势

图表11智能汽车+车联网发展核心驱动力

图表122020-2026年我国智能汽车+车联网行业总体经营情况

图表132020-2026年我国智能汽车+车联网行业市场供需情况

图表142019年我国智能汽车+车联网行业供应商议价能力分析

图表152019年我国智能汽车+车联网行业客户议价能力分析

图表16未来智能汽车+车联网产业格局预测

图表172019年我国智能汽车+车联网行业生产集中度分析

图表182026年我国智能汽车+车联网行业生产集中度分析

图表19国内智能汽车+车联网市场主要竞争对象

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)