预计2019年中国移动电商用户规模将达到7.13亿人,增速放缓。网购常态化为移动电商平台的发展奠定基础,依附于此的导购电商用户市场规模也将进一步扩大。

2016-2020年中国移动电商用户规模趋势及预测

数据来源:公开资料整理

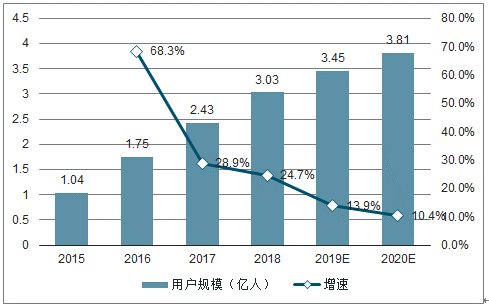

预计2019年中国电商导购用户规模将达到3.45亿人。随着导购电商平台的不断成熟以及消费升级,消费者对于导购电商平台的需求会更加多元化,更精细化的运营以及打造属于平台特色的核心竞争力将会是导购电商平台未来发展的方向。

2015-2020年中国导购电商用户规模趋势及预测

数据来源:公开资料整理

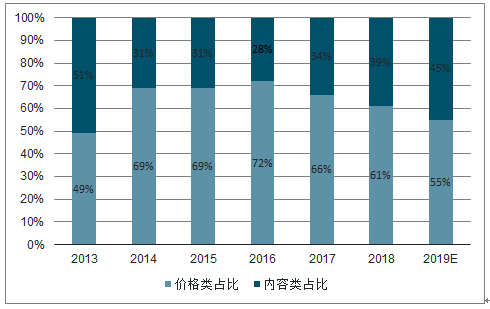

电商导购企业指通过比价、返利或内容营销等各类方式,吸引并引导用户前往电商进行交易的企业。按照运营方式、服务用户模式的不同,可以细分为内容类导购企业和价格类导购企业,其中内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易。什么值得买占据内容类龙头位置。

2018年中国网络零售交易额达 9 万亿元,同比增长 23.9%。随着电子商务行业规模的迅速增加,导致用户从各类电商筛选甄别出适合自身购物需求的信息难度增加,网络购物时间成本增加。而从电商和品牌商的角度而言,随着行业竞争的加剧,各项营销活动有效触达最终用户的难度不断增加。电商导购企业作为一个连接用户和电商、品牌商的中间平台,不仅可以为用户提供高效、中立的消费决策支持,节约他们网络购物的学习成本和时间成本,也可以成为电商、品牌商增加用户曝光、获取用户流量的重要渠道。

2012-2019 年中国电子商务市场交易规模趋势及预测

数据来源:公开资料整理

2012-2019 年中国电商导购行业营收规模趋势及预测

数据来源:公开资料整理

按照运营方式、服务用户模式的不同,可以细分为内容类导购企业和价格类导购企业。其中,价格类导购主要通过比价、返利等方式吸引用户并促使用户前往第三方电商、品牌商官网完成交易;内容类导购主要通过内容吸引用户并促使用户前往第三方电商、品牌商官网完成交易,内容类导购的用户活跃度和忠诚度较高,有望创造持续的盈利能力。预测,2019 年内容类电商导购市场营收规模达 9.2 亿元,占比提升至 45%。在没有大的政策影响下,未来内容类电商导购行业将保持较为稳定的增长。

2012-2019 年中国电商导购市场营收规模趋势

数据来源:公开资料整理

2015 年至今,目前网络购物行业逐渐成熟,网民红利消失,流量获取成本增加,加之网民消费水平提高和观念转变,对品质要求越来越高,内容类导购受到欢迎,电商导购从价格驱动转为内容驱动。

一、现有企业竞争格局

现有电商导购行业中,参与行业竞争的竞争者众多,形成了价格类和内容类导购之间竞争,内容类导购内部竞争的立体化良性竞争格局。目前,随着流量成本的提高,内容的引流作用越来越强,内容类电商导购前景良好。2016 年,什么值得买市占率 57.5%,在内容类电商导购行业中占据龙头位置,目前其 GMV 规模与小红书接近,市占率进一步提升。

内容类导购网比价格类要在多方面具备优势

类型 | 价格 | 商品 | 用户 | ||

- | 价格优势 | 商品丰富度 | 品质保障 | 转化率 | 忠诚度 |

价格类 | 价格优势明显,易 引发抢购,制造爆 款 | 商品类目覆盖范围 广泛,尤其是标准 商品 | 聚焦价格维度,商家 筛选不够严格,商品 与服务质量不能得 到保障 | 契合国内用户价 格敏感度高的特 点,转化率高 | 吸引的顾客为价格敏 感型,忠诚度有限 |

内容类 | 以产品优质为主要 聚焦维度,价格优 势相对较小 | 适合类目有限,多 适用于价格敏感度 低的产品 | 精选推荐,产品质量 有保证 | 只做内容的转化 率有限,一般需要 与价格相结合 | 社区用户忠诚度高,活 跃度高;一些活跃用户 还参与到内容制作中, 用户价值最大化体现 |

数据来源:公开资料整理

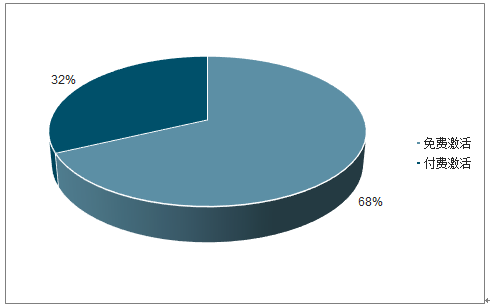

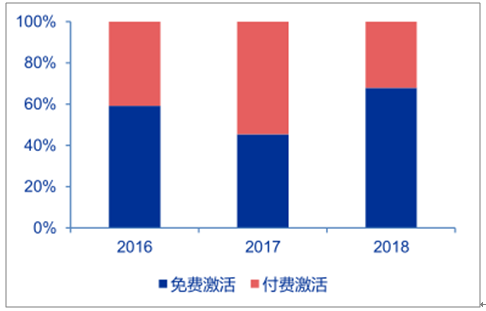

随着用户消费行为和习惯的变化,电商行业整体竞争的加剧,以及流量红利的逐渐消失,拥有优质内容和用户的内容类导购平台价值日益凸显,对电商、品牌商的议价能力逐渐提高。根据调查数据显示,2018 年电商导购用户 3 亿人,假设网购人数 6-7 亿,渗透率刚达到 40%。从值得买的数据可以看出,无论是 APP 端还是网页端,免费流量的占比均超过 70%以上,远高于主流电商平台。

2018 年值得买从 APP 端获取用户数占比图

数据来源:公开资料整理

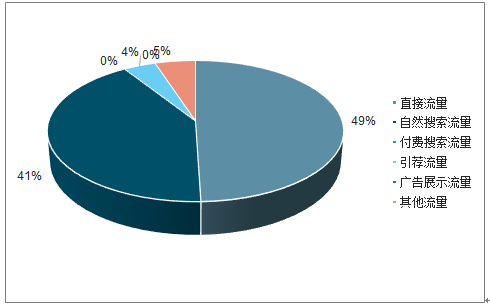

2018 年值得买网页端获取用户情况占比

数据来源:公开资料整理

价格类导购企业由于业务模式较为简单,进入门槛较低。内容类导购企业需要沉淀大量客户内容,核心竞争力在于客户忠诚度和活跃度,门槛较高。什么值得买独特的 UGC 内容运营模式和海量的优质内容成为公司区别于其他竞争对手的核心优势。对于流量的买方而言,以低价策略的导购网站容易被替代,但以内容策略的导购网站溢价不断提升,从值得买广告展示收入的价格即可见。

2013-2018年中国网络广告市场规模及增速趋势

数据来源:公开资料整理

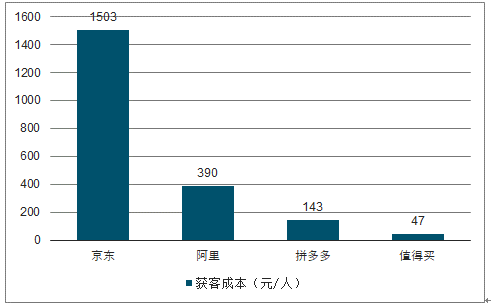

2018 年主流网站拉新获客成本对比图

数据来源:公开资料整理

网页端获取用户情况占比

数据来源:公开资料整理

2016-2018年APP 端获取用户情况占比

数据来源:公开资料整理

在同样不承担商品库存的前提下,以精致内容驱动的导购网,壁垒远远高于低价驱动。导购的本质是消费者购买决策地,传统导购网站往往依附较大电商平台,如一淘、返利网等,仅作为大平台促销折扣的一种补充;随着流程成本上升和私域流量的崛起,曾经以社群为初衷,以内容作为导入口的平台,逐步往内容导购(UGC)的方向发展,出现了值得买、小红书等导购平台。

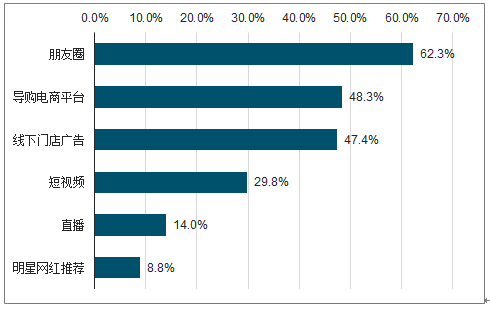

2019年上半年中国导购电商用户获得平台线下返利信息主要渠道占比

数据来源:公开资料整理

二、2019中国导购电商行业发展趋势:

1、挣脱头部电商牵制,实现平台独立运营仍是难题

导购电商发展初期过度依赖头部电商平台盈利,目前,将导购平台直接作为内置功能,跳过导购平台直接引流成为了淘宝、京东等头部电商扩大自己媒体属性,充分挖掘流量的方式。头部电商的加入进一步压缩了导购电商的蛋糕,搭建独立平台,完善供应链和物流配送稳固上游才能真正实现导购电商的长远发展。

2、收割短视频流量,导购电商“联姻”短视频或成趋势

相较于图文,短视频高频的传播效率与内容感染力使其具备相当的带货能力,短视频的丰富流量可帮助导购电商解决平台的获客焦虑,布局短视频平台有利于导购电商构建更丰富的内容生态,形成独特优势,且短视频营造的参与感以及催生的购物欲能够在一定程度上帮助导购电商缩短变现路径,未来短视频+导购电商的模式或许能催生新量级赛道。

3、布局社交电商生态,打通下沉市场

以拼多多为核心的下沉电商的快速崛起让商家看到了一个巨大的下沉市场,如何能够从海量商品中发现有品质又平价的好货成为消费者关注的问题,导购电商平台具有天然的优势更加快速地精准触达消费者。导购电商平台可借助社交场景,托社交链条的裂变式效应扩大用户规模和加速变现。

4、线上线下一体化争夺流量池

近年来,导购电商平台受到综合型电商平台的挤压和排挤,生存空间变得狭窄,而另一方面,线下实体零售业也不断受到电商的冲击,线上对线下的引流能帮助降低获客成本,而线下商户与导购电商合作的优势在于可以快速触达海量网购用户,获得精准流量和持续的品牌曝光,线上线下融合将更好地帮助导购电商实现业务扩展。

5、跨境购助力导购电商市场外延

近年来中国消费者对于海外商品的购买需求越来越强烈,跨境B2C电商和海淘电商发展迅猛。由于消费者与海外市场存在着信息不对称,且更加看重产品信誉,但目前仍然缺乏更多的渠道实现消费者对于海外产品的购买需求。消费者对跨境购热度的提升为导购电商行业带来了新机遇,打开链接国外品牌和国内消费者的通道顺应消费品质升级将成为导购电商未来的扩张方向之一。

相关报告:智研咨询发布的《2020-2026年中国电商导购行业市场消费调查及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电商导购行业市场现状调查及投资前景研判报告

《2024-2030年中国电商导购行业市场现状调查及投资前景研判报告》共十三章,包含2024-2030年电商导购行业前景及趋势预测,2024-2030年电商导购行业投资机会与风险防范分析,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国导购电商行业用户规模、市场规模、发展中存在的问题及解决策略分析[图]](http://img.chyxx.com/2020/10/20201029132706.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)