国产服务器产业发展可概括为“发展期”、“成熟期”再到“细分期”三个阶段。相对国外知名品牌来说,国产服务器的发展起步较晚,技术水平较低,在芯片等核心技术的把握上也不尽如人意。种种现实将国产服务器挤入了狭缝之中。

回溯国内服务器行业二十载风雨历程,其一共历经两轮大级别周期,即2013-2015年的第一轮去IOE周期以及2017Q4开始的依托云计算以及AIOT开启的第二轮扩张周期。

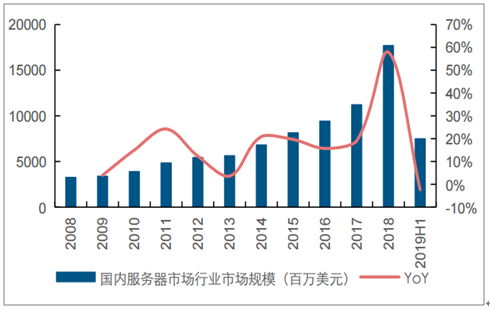

2008-2018国内服务器市场规模及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋势预测报告》

主要服务器厂商中国市场市占率变迁图

数据来源:公共资料整理

2013-2018年,受棱镜门事件影响,中国政府积极推动去IOE。2013年国家安全委员会与2014年中共中央网络安全和信息化领导小组的成立是此轮去IOE周期的标志性事件,国内信息化软硬件的替代自此开启新的篇章。

政策密集出台支持去IOE

时间 | 政策内容 |

2013年 | 国家安全委员会正式成立 |

2014.02 | 中共中央网络安全和信息化领导小组成立,习近平主席亲自挂牌,网络安全提升到国家战略高度 |

2014.08 | 工信部下发《加强和互联网行业网络安全工作的指导意见》,提出八大工作重点 |

2014.09 | 政府将安全可控信息技术应用纳入银行业战略规划 |

2014.10 | 中央军委印发《关于进一步加强军队信息安全工作的意见》 |

2015.07 | 国家颁布新的《国家安全法》,首次对国家安全作出界定并将信息安全提升到国家战略安全的高度 |

数据来源:公共资料整理

去IOE结束之后,2017H2服务器行业开启由云计算以及AIOT驱动的第二轮扩张周期。随着云计算渗透率的不断提升,云计算厂商采购需求对服务器市场的影响不断增强。根据数据显示,云计算+通信厂商营收在数据中心业务的占比从2014年的40%提升至2018年的65%,2018年Intel数据中心业务总体增长32%,其中来自于云计算客户的收入同比增长40%。

2018年Intel数据中心业务个细分行业营收增长情况

数据来源:公共资料整理

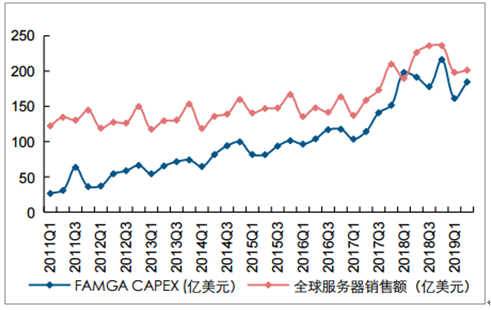

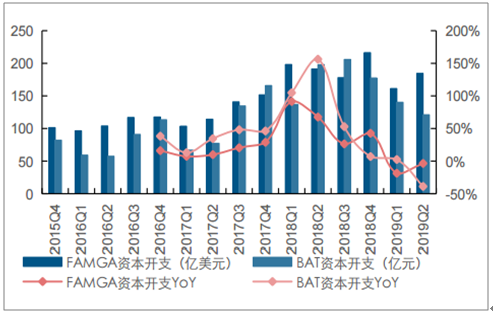

无论是全球市场还是国内市场,近年来云计算厂商的资本开支与服务器市场表现均呈现出高度的一致性。从全球市场来看2017Q1起FAMGA的资本开支快速增长,带动全球服务器市场增速上行,2017-2018年FAMGA资本开支CAGR达到34.24%,全球服务器市场CAGR为22.86%。2017Q4后随着BAT资本开支大幅增长,国内服务器市场进入新一轮高景气周期,2018年BAT资本开支同比增长61.54%,带动国内服务器市场增长51.01%。

FAMGA资本开支与全球服务器市场规模对比

数据来源:公共资料整理

BAT资本开支与中国服务器市场规模对比

数据来源:公共资料整理

2019年全球服务器行业处于收缩状态,目前行业仍然处于第二轮由云计算拉动的扩张周期,今年的收缩仅仅为第二轮大周期里的阶段性背离,服务器行业短背离大概率已经接近尾声。

全球IT企业的资本开支在2019H1普遍收缩。2019Q1FAMGA的CAPEX同比下降18.62%,是近13个季度首次出现负增长。而国内市场,三大互联网巨头BAT资本开支增速从2018Q3开始出现大幅下跌,到2019Q2单季度同比下降38.86%。从2018Q4开始,服务器行业打破了过去几年的高景气度,走势出现疲软。到2019Q2,国内服务器市场销售额同比下降13%,出现明显萎缩态势。

2013-2018全球及中国服务器市场规模及增速

数据来源:公共资料整理

2015Q4-2019Q2FAMGA与BAT资本开支情况

数据来源:公共资料整理

2015年各地政府相继推进大数据和智慧城市建设,促进大数据和智慧城市产业的落地,智慧政务、智慧交通、智慧医疗、智能电网等行业对利用大数据先进技术创新的产品和服务需求不断高涨。此外,自建大数据平台也成为众多企业的选择之一,由此带动服务器产品市场的繁荣。

目前,我国的大数据产业上处于初级建设阶段,中国大数据细分市场规模占比中,硬件层规模最大达47%。若服务器应用规模在大数据硬件层中以25%测算,则2018年,我国服务器在大数据领域的市场规模约为81.8亿元。

2014-2018年服务器行业在大数据领域的市场规模(单位:亿元,%)

数据来源:公共资料整理

除大数据之外,云计算的广泛使用引发了传统服务器产业的技术变革,使得各企业对于提升服务器整合资源能力的需求大大增加。一方面,云计算催生了规模化的数据中心的建设,给服务器企业带来了巨大的发展空间和市场机会。另一方面,随着云在企业的广泛使用,企业目前都在进行私有云的建构,而包括服务器在内的硬件依然占据私有云市场的主要份额。

2016-2018年私有云细分市场结构(单位:%)

数据来源:公共资料整理

2018年第二季度,全球服务器出货量前五名中,国内厂商便占得三席。尽管单个公司体量上而言距惠普、戴尔差距较大,但是就增长率而言,国内厂商遥遥领先,越来越多的国内服务器厂商开始走出国门,在全球服务器市场攻城拔寨。

2018年上半年全球服务器出货量前五厂商(单位:万台)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告

《2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告》共十二章,包含2024-2030年系统形式服务器行业投资风险预警,2024-2030年系统形式服务器行业发展趋势分析,系统形式服务器企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。