一、新能源汽车产销情况分析

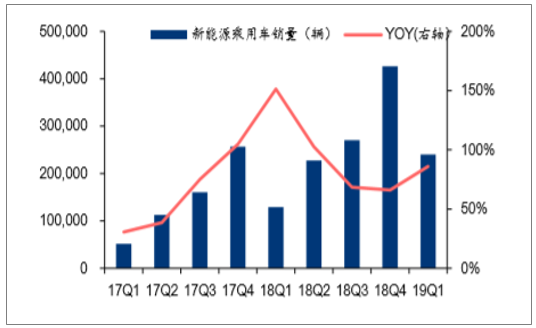

新能源乘用车强势增长,过渡期冲量有望新能源乘用车发力,新能源汽车销量保持较快增速。2018年,新能源汽车销量为124.73万辆,同比增速为62.46%。新能源汽车销量领先的主要原因是新能源乘用车销量强势增长,尤其是插电混动车型销量超预期。2019年Q1,新能源汽车销量27.42万辆,同比+95%;其中新能源乘用车销量25.23万辆,同比+97.9%。虽然补贴下降超过此前预期,但是新能源乘用车因为限购限牌,产品力提升,双积分政策增加供给等原因仍有望保持较快增长,预计全年新能源乘用车销量140万辆,同比+33%,新能源汽车销量166万辆,同比+32.5%。

2011-2019Q1新能源汽车产销变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场调查及发展趋势研究报告》

新能源乘用车季度销量及同比增速情况

数据来源:公开资料整理

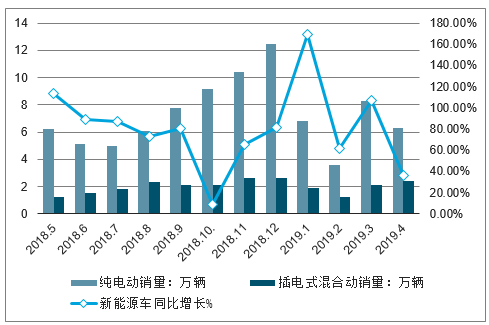

从能源类型角度来看,4月燃油车销量为148.6万辆,环比下降22.4%,同比下降19.7%,燃油车销量持续下滑;新能源车销量为8.7万辆,环比下降16.1%,受政策影响,环比有所下降;新能源车同比增长36.0%,同比增速放缓,但维持增长趋势。新能源车中,纯电动车销量为6.3万辆,环比下降24.3%,同比上涨18.3%;插电式混合动力车型的销量为2.4万辆,环比上涨16.5%,同比上涨122.6%。纯电动车仍旧占据着新源车主要销量市场份额;插电式混合动力车型销量势头较猛,同比大幅增长,依旧保持上升趋势。我国新能源汽车产业仍处于发展期,有较大的增长空间。

2018-2019年中国新能源车量及同比增长走势

数据来源:公开资料整理

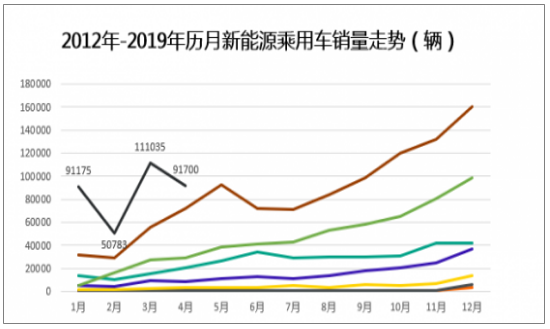

4月新能源狭义乘用车批发销售9.17万台,同比增长28.2%,相对于传统乘用车的增速-17%看,新能源车表现较强,这是新能源乘用车逐步摆脱政策依赖的较好体现。2019年1-4月新能源乘用车销量达34.5万台,同比增长83%。

2012-2019年新能源乘用车销量走势

数据来源:公开资料整理

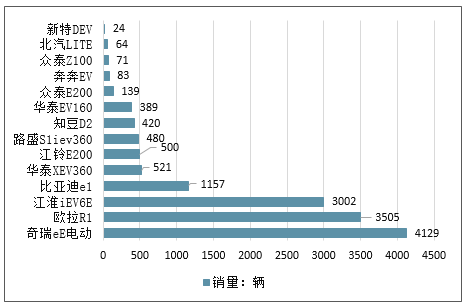

A00级车型市场持续萎缩,比亚迪e1新上市销量破千

4月纯电动车型中,A00级电动车有1.75万台,同比下跌49.3%,占纯电动乘用车市场26%份额。较18年4月的63%下降了37个百分点,环比也下跌了24.4%,整体萎缩得较厉害。

具体车型来看,4月仅有的四款销量破千的A00级车型中,有一款新上市的车型——比亚迪e1,销量为1157辆,排名第四。在今后或将愈发缩小的A00级市场,e1能否凭借比亚迪背书拓展自己的份额,还有待观察。

排名第一和第二的依然是奇瑞eQ系列和江淮IEV6E,二者环比分别上涨了45.5%和11.3%,也是A00级主要车型中,仅有的环比为正的两款车型。

造车新势力新特在4月销量仅为24辆。

2019.4月主要纯电动A00级车型4月销量情况

数据来源:公开资料整理

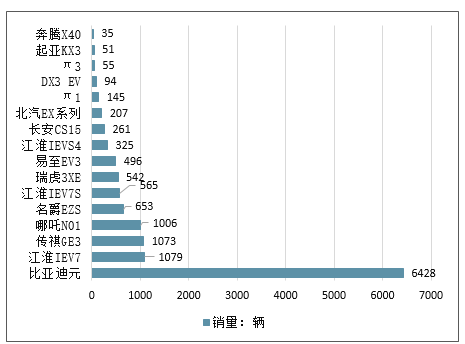

纯电动A0级车市场相比3月环比下跌29.8%。去年同期因为基数较低,同比增长了121.9%。

A0级纯电动市场比亚迪元一枝独秀的局面愈发明显,但4月比亚迪元的销量也有所下滑,环比下跌了35.9%。

3月底上市的名爵EZS环比上月增长313.3%,以653辆的销量排名A0级纯电市场第5名。

北汽方面,EX系列在3月销量破千,但4月又回到了三位数销量的尴尬局面,环比下跌82.4%。

造车新势力品牌合众新能源的哪吒N01销量与上月基本持平,云度汽车两款车型只有200辆的销量,十分惨淡。

2019.4月主要纯电动A0级车型销量情况

数据来源:公开资料整理

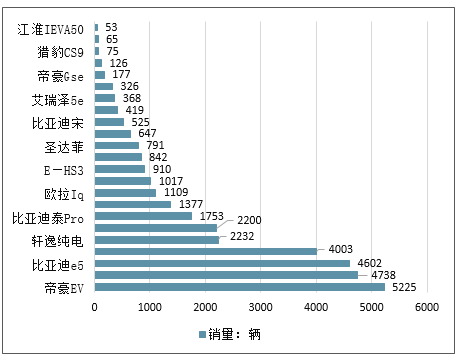

造车新势力方面,小鹏G3在4月销量为2200辆,环比上升75.2%,一举超过威马和蔚来,成为4月造车新势力中最大的黑马;威马EX5销量为1377辆,环比下跌19.3%。

2019.4月主要纯电动A级车型销量情况

数据来源:公开资料整理

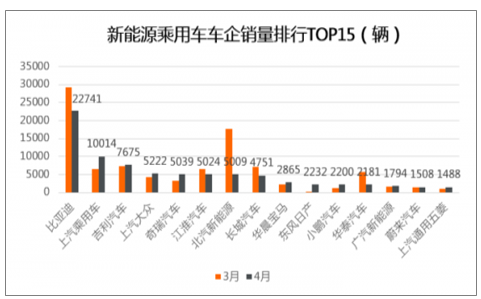

4月表现最让人意外的车企并不在TOP15的榜单中,而是跌出榜单外的长安汽车。上月销量4222辆的长安汽车,4月销量环比暴跌76.5%,只有991辆。具体到车型上看,其主要车型纯电动逸动4月销量暴跌,仅有647量,环比跌幅达81.1%。而A00级车型奔奔EV销量更是跌至两位数,4月只录得68辆。

新能源乘用车车企销量排行TOP10(单位:辆)

数据来源:公开资料整理

2019年中国新能源BEV乘用车销量预计

数据来源:公开资料整理

2019年中国新能源PHEV乘用车销量预计

数据来源:公开资料整理

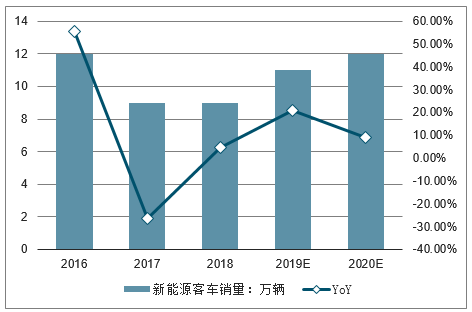

2019年中国新能源客车销量预计

数据来源:公开资料整理

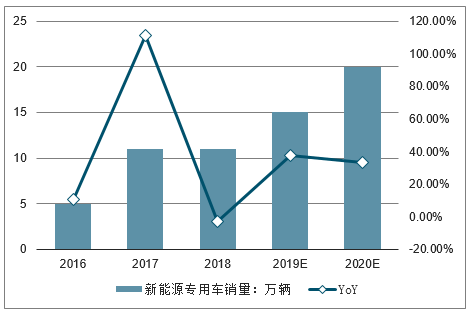

2019年中国新能源专用车销量销量预计

数据来源:公开资料整理

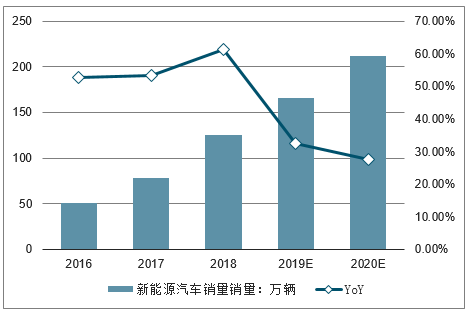

2019年中国新能源汽车销量预计

数据来源:公开资料整理

3月26日,财政部发布2019版本新能源汽车补贴政策。政策规定分为五方面:1、优化技术指标,坚持“扶优扶强”,稳步提高新能源汽车动力电池系统能量密度门槛要求,适度提高新能源汽车整车能耗要求,提高纯电动乘用车续驶里程门槛要求;2、降低补贴标准,促进优胜劣汰,仍设立三个月缓冲期;3、完善清算制度,从2019年开始有运营里程要求的车辆,完成销售上牌后即预拨一部分资金,满足里程要求后可按程序申请清算;4、过渡期后取消地方补贴,过渡期后地方不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面;5、强化质量监管,确保车辆安全,对由于产品质量引发重大安全事故,或经有关部门认定存在重大质量缺陷的车型,暂停或取消推荐车型目录,并相应暂缓或取消财政补贴。

5月8日,财政部发布支持新能源公交车推广应用通知,2019年地方可继续对新能源公交车给予补贴支持。2020年开始,采用“以奖代补”方式重点支持新能源公交车运营。

补贴政策靴子落地,过渡期期间冲量有望,补贴退坡助行业优胜劣汰,龙头有望市占率提升。乘用车国补下滑幅度超过50%,过渡期后地补取消,预计乘用车补贴整体下滑幅度在70%左右,车企或采用降低上游成本以及终端提价的方法消化补贴退坡影响,但若提价对全年新能源乘用车销量或有一定影响,新能源乘用车企业毛利率或下降。客车方面,过渡期后取消对新能源汽车的地方补贴(但是新能源公交车和燃料电池汽车除外)。专用车整体补贴下降幅度超过50%。燃料电池汽车过渡期期间按2018年对应标准的0.8倍补贴,略低于预期。补贴政策靴子落地,过渡期期间冲量有望,补贴退坡助行业优胜劣汰,龙头有望市占率提升。建议关注新能源乘用车龙头比亚迪,新能源客车龙头宇通客车,以及新能源汽车上游产业链标的:新能源热管理核心标的三花智控、银轮股份。车企可能通过下游提价、上游降本等方法降低补贴退坡影响。A00级别乘用车追求续航里程和能量密度提升的意义不大,转用磷酸铁锂等低成本电池降低成本的可能性比较大。A0车型可能会选择把续航里程做到250km以上,在此基础上尽量降低成本。A级别可能会提升续航里程到400km以上,能量密度进一步提升。乘用车企业可能会采用终端提价且挤压上游供应商成本的方法降低补贴下降对企业盈利带来的影响。预计新能源客车也会通过上游降本下游适当提价的方式消化补贴下降的影响,但整体盈利性逐渐趋于传统客车,落后产能出清后,有利于龙头市占率提升。过渡期补贴幅度高于过渡期后,过渡期期间乘用车、客车都有抢装动力,3~6月新能源汽车高增长有望持续。

二、新能源汽车未来十大发展趋势

能源汽车的动力来源于电子或氢燃料,在使用过程中没有化石燃料的燃烧,不会污染环境,因此得到了世界各国政府的鼓励和支持

1、产销量螺旋上升

目前,我国新能源汽车产销规模全球领先,过去三年连续成为全球新能源汽车产销量第一大国,累计产销量已超过180万辆。

其中,2018年我国新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,市场占比为2.7%,比上年提高了0.9个百分点

虽然质疑声难免,但是在政策支持之下,新能源汽车大势已定,只会继续向前。从数据来看,中国新能源汽车市场需求螺旋式上升,2017年50万辆、2018年80万辆,而2019年预计达100万辆以上,2020年规划为200万辆。

100万的产销量小目标对于我国新能源汽车产业有着标志性意义,如果实现则代表着新能源汽车产业链条开始可以支撑起百万量级的规模。

2、新能源汽车行业风云变幻

新能源汽车行业格局正在形成。广汽、北汽、比亚迪、吉利等传统车企强势领跑,同时,以蔚来、威马、小鹏为代表的造车新势力更是裹挟资本与技术果断进入,走着完全不同的路。

传统车企加速转型布局

2019年比亚迪新能源车全球覆盖城市将由200个扩大到400个,主推10万元以下微型电动车。此外,明年比亚迪将增加3万个充电配套设施。

北汽新能源发布“擎天柱计划”,计划2019年~2022年,以北京、厦门、广州等城市辐射展开,组建各城市公共出行运营平台和梯次储能运维平台,建成换电站1000座,运营车辆10万台。

吉利将开发多款电动车型、混动车型和插电式混动车型,2019年计划推出5款以上的新能源车型。

造车新势力融资建厂

蔚来汽车融资达到140亿元,正筹建上海生产基地。蔚来汽车已聘请包括摩根士丹利和高盛在内的八家银行为其年内赴美上市做准备,据悉此次IPO规模大约在10亿至20亿美元。工厂方面,目前蔚来汽车已经开始筹建位于上海市嘉定区的生产基地,规划土地800亩左右。

威马汽车计划从2019年起,以每年超过一款新车的速度逐步推向市场。威马汽车首批量产车于今年年中上市,新车将搭载百度Apollo系统,定价在20万元左右,综合工况续航里程可达450公里。

新能源汽车行业风云变幻,无论是传统车企加速转型布局,还是造车新势力融资建厂,都将推动新能源汽车行业走向新的繁荣。

3、共享汽车前景光明,隐患暗藏

经历过共享单车的繁荣与寒冬,共享的优势与隐患不言而喻。目前市面上大部分分时租赁汽车都是新能源汽车,虽然随借随还、自由支配吸引着用户,但充电桩的数量与共享汽车数量不匹配,以及还车点的缺乏,导致行业运营效率低,共享汽车便利性不足。

即便如此,摩拜出行、滴滴出行、美团等互联网巨头,北汽集团、上汽集团、首汽集团、吉利汽车等传统汽车生产商依旧纷纷进入新能源共享汽车行业。可以说,依赖资本的独立运营派和依托整车企业的出行服务探路派是目前两大主要力量。

随着共享汽车运营规模的不断扩张和运营区域的扩大,共享汽车的经营难度和经营压力不断增大,行业规范运营有待加强,例如保险的完善,为企业制定个性化方案或强制购买运营级商业保险,只有让用户无后顾之忧,未来前景才能长期看好。

4、商用车率先上路

人类运输有两种形式:生活流动和商品流动。在新能源汽车领域,商用车有望率先上路。

公交电动化已经进行很多年,新能源客车的有效市场目前已经接近饱和,出租车和物流车作为政府采购和城市交通管制的领域,有望迎来新一轮的电动化热潮。

众所周知,大城市在解决个人的出行交通方面,公认的方式是减少私家车,大力发展公共交通系统。同理,最有效的解决货物的出行,同样是打造“货物公交系统”。

解决诸如续航、充电、一次装载量等固有短板,“货交”系统完善,物流公司大量自有车辆就不再是必须,货物们定时定点定路线上车,分站到达,形成一个高效、有序、减少闲置和浪费的城市货物运力系统,从而形成新一轮新能源热潮。

5、配套产业逐步完善

两会期间,工业和信息化部部长苗圩公开指出:“充电基础设施仍然是发展的短板”。

虽然新能源汽车产业初具规模,产业链条相对完整,但是随着新能源汽车数量的持续增长,充电基础设施供给不足的矛盾日益加剧,整体建设规模已经严重滞后。

数据显示,截至2018年底,我国各类充电桩达到45万个,车桩比约为3.8∶1,距国家规划的1∶1还有很大差距。充电技术是电动车发展的关键,未来电动汽车的充电趋势将是“私人交流充电桩日常慢充”与“公共快充补电”两种方式相结合。

预计下一步是加快充电基础设施建设,鼓励无线充电、智能充电、大功率充电技术创新及产业化,支持加氢站建设运营。

6、与人工智能结合,向着无人驾驶前进

在《速度与激情8》中被黑客攻击导致交通瘫痪的场景已经不是科幻。人工智能+新能源=未来汽车。车联网+新能源将彻底改变出行方式,一边吃着火锅一边开着车不再遥远。

为此,加快研究并出台运营政策,从国家层面为加快自动驾驶汽车产业化奠定法律基础;加强防范汽车被黑客攻击、关键数据被控制而造成的巨大风险;加快部署自动驾驶车辆运营,推进智能化道路基础设施规划建设,加速改造面向自动驾驶汽车的新型城市交通环境。

可以想象,未来一辆由电力或太阳能或其他清洁燃料为动力,由人工智能操控的无人驾驶汽车,不仅拥有“朋友”属性,陪你聊天,感知你的各种情感;还是你的专属仆人,替你“跑腿”购买咖啡、机场接人。

7、中国特色新能源技术路线

新能源汽车包括:混合动力汽车(HEV)、纯电动汽车(BEV)、燃料电池汽车(FCEV)、氢发动机汽车以及燃气汽车、醇醚汽车、太阳能汽车等其他新能源型汽车。

目前,纯电动战略初见成效,但弊端也开始显现。因此,燃料电池、插电式、增程式作为技术补充方案等在某些应用领域的技术优势将得到更多的政策关注和支持。

着眼未来,将重点突破动力电池、高比功率高耐久性燃料电池电堆等关键零部件核心技术。分布式可再生能源将成为发电主体能源,充电智能化将引发能源结构的巨大变革。

8、动力电池回收体系逐步完善

目前,我国新能源汽车动力蓄电池回收利用存在诸多问题:1.回收利用法律法规尚不完善;2.回收利用体系尚不健全;3.回收技术和工艺水平有待提高;4.回收利用成本高、盈利难。

但同时,新能源车动力电池回收体系加速成形,《新能源汽车动力蓄电池回收利用试点实施方案》完成,这将对动力蓄电池结构设计、连接方式、工艺技术、集成安装的标准化做系统梳理和规定,同时强化对废旧动力蓄电池回收、运输、储存等制定相应的法律法规,进一步落实动力蓄电池编码制度及可追溯体系。

同时以补贴的方式规范新能源汽车电池的回收。新能源汽车动力电池回收将逐渐规范,为新能源汽车发展提供新的增长动力。

9、低速电动车卷土重来

此前,依靠补贴政策支持,纯电动A0、A00级市场携低价、牌照优势对低速车市场形成一定的冲击,收割了一大批低速车用户,但由于2018年新能源汽车补贴政策调整,对续航里程进行强制升级,车辆成本预计大幅提高,部分过于依赖补贴的车型将黯然退出。

与此同时,低速电动车凭借不依赖补贴、暂时还不需上牌的优势有望卷土重来,在交通管理政策相对宽松的三四线城市迎来新一轮的高速增长期,占领半壁江山。

低速电动车具备替代同级别燃油车的实力,但缺乏技术标准和规范管理,续航虚标、电池衰减、中小企业产品无售后服务等也是突出问题,虽然占据了三四线城市,但低速电动车若想真正赢得消费群体的认可,有更广阔的发展,仍需在售后服务加大投入。

10、渠道模式创新

新能源汽车各种销售推广模式层出不穷,包括直营、分销、运营等等,随着汽车渠道和服务的线上线下融合,以电商为主的新零售模式更是成为了新的风口。

但是针对不同用户群体,渠道模式有所差异。有分析指出,一二线市场的用户较为集中、普遍有购车用车经验,采取直营体验店的模式更被认可;而三四线城市用户相对分散,且很多首次购车,传统4S店模式信赖度更高。

此外,有些车辆和充电设施运营商通过向潜在用户提供用车或充电服务,顺便销售车辆的模式也在探索中,由此形成了整个产业链的串联。

不一样的造车新势力,水氢汽车有何实力?

无论是政策诱导还是市场驱动,新能源毫无争议的将成为下一个市场风口,作为国内最早涉及水氢汽车领域的公司,广东合即得能源科技有限公司自然有着得天独厚的技术优势,并顺势而为确定了“水氢+汽车”的整体发展战略。即立足水氢技术,主攻新能源水氢汽车;重点持续发力水氢轿车、水氢旅游观光车、水氢重卡等主力车型;强化水氢发电技术、整车集成以及原料加注方面的优势;同时深耕国内市场、拓展国际市场,最终将水氢汽车打造成为中国一流的自主品牌新能源汽车集团。

很多关注水氢科技的人都知道水氢汽车有优秀的环保性。燃料供给是甲醇水,甲醇水重整制氢,氧化剂是氧气,然后经过燃料电池参与化学,得到电能然后排放的是对环境无污染的水和少量二氧化碳。

水氢汽车虽然起步较晚,但是俨然成为如今新能源车市场不可忽视的力量。而且随着自身的不断完善,水氢汽车已经成为主流汽车集团中不一样的造车新势力。

面对新能源汽车中存在的主要障碍,电池续航能力不足、充电慢等问题,合即得研发的水氢汽车不加油、不充电、不排放尾气。水氢汽车直接利用水氢动力系统为电机供电,从而为汽车提供动力,水氢动力系统替代了传统电动汽车中的锂电池,只要原料箱中有充足的甲醇水即可保证水氢汽车的续航能力。水氢汽车具有内燃机汽车一样的续航能力却没有排放;具有传统电动车的环保性和便捷性却没有充电难题,具有氢燃料电池汽车一样的绿色动力却没有加氢难题。与传统燃油汽车、电动汽车比较,水氢汽车成本低廉、环保,无PM2.5排放。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。