一、重卡Q1销量超预期,预计全年销量105万辆

2018年11月中国重卡市场及主要企业销量分析

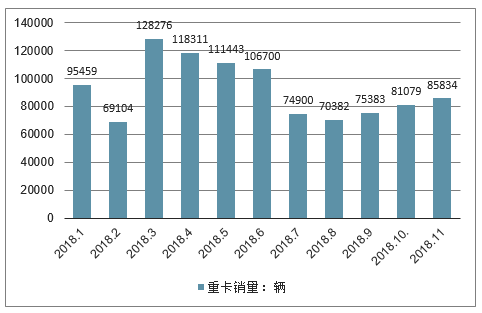

全行业从8月份开始,销量稳步攀升,但下半年整体走势不如上半年已成定局。

2018年1-11月中国重卡月度销量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国重卡行业市场评估及投资前景评估报告》

2018年1-10月中国主要重卡企业月度销量汇总表

- | 解放 | 东风 | 重汽 | 陕汽 | 福田 | 红岩 | 江淮 | 大运 | 华菱 | 徐工 |

2018.1 | 29500 | 16500 | 15300 | 11500 | 7000 | 5300 | 5100 | 2523 | 1416 | 1320 |

2018.2 | 19400 | 11000 | 14000 | 9500 | 5000 | 3000 | 3100 | 1860 | 1339 | 905 |

2018.3 | 33000 | 25200 | 19000 | 20000 | 12500 | 5900 | 5300 | 3107 | 2638 | 1631 |

2018.4 | 26000 | 23000 | 19000 | 18000 | 14000 | 6900 | 5000 | 2223 | 2550 | 1638 |

2018.5 | 23500 | 22000 | 18500 | 16500 | 13500 | 7017 | 4000 | 2368 | 2023 | 2035 |

2018.6 | 26000 | 20000 | 17600 | 17000 | 12000 | 6200 | 2400 | 2500 | 1300 | 1700 |

2018.7 | 14000 | 15500 | 13000 | 10000 | 9500 | 5000 | 3300 | 2200 | 1100 | 1300 |

2018.8 | 15500 | 14000 | 12300 | 10500 | 7500 | 3600 | 2200 | 2300 | 1376 | 1106 |

2018.9 | 18000 | 15000 | 12500 | 10600 | 8000 | 3290 | 2700 | 2379 | 1508 | 1106 |

2018.10. | 19500 | 17400 | 12300 | 10760 | 7500 | 3700 | 3700 | 2816 | 2048 | 1355 |

2018.11 | 20000 | 18500 | 13500 | 13000 | 8000 | 3500 | 2300 | 3092 | 2300 | 1642 |

2018.1-11 | 244400 | 198100 | 16700 | 147360 | 104500 | 53407 | 39100 | 27668 | 19598 | 15738 |

数据来源:公开资料整理

解放东风是第一阵营,重汽陕汽是第二阵营,孤单的福田是第三阵营,其他为第四

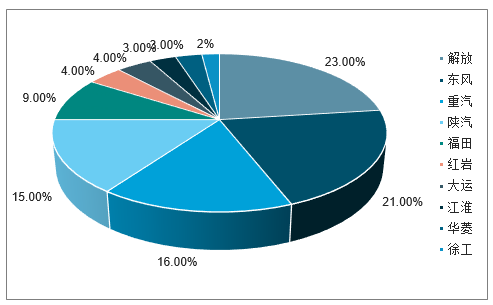

2018年11月份中国主要重卡企业月度销量排行表,

数据来源:公开资料整理

解放、东风、重汽和陕汽四家,占有率总和超过80%,如果再加上福田,正好是90%,也就是说,前五家重卡占领了90%的市场,其他重卡厂家竞争那剩下的10%。

2018年11月份中国主要重卡企业月度市场占有率

数据来源:公开资料整理

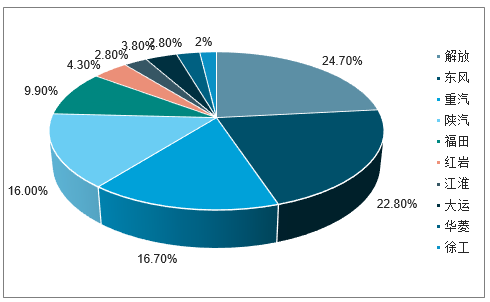

解放全年超过25万台已成定局,东风也在20万辆以上,重汽和陕汽也都会超过15万辆,福田预计在11-12万辆之间。

2018年1-11月份中国主要重卡企业销量

数据来源:公开资料整理

2018年1-11月份中国主要重卡企业月度市场占有率

数据来源:公开资料整理

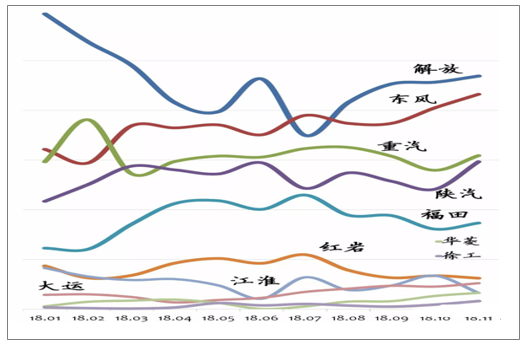

前五名从10月份开始都在增长,在后五名中,只有大运整体走势较好,且在11月份超过了江淮。而红岩在下半年一路下滑。

数据来源:公开资料整理

2018年1-11月份中国主要重卡企业市场占有率

数据来源:公开资料整理

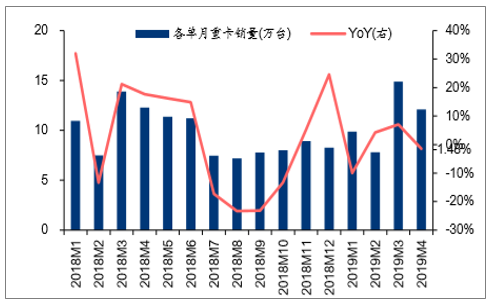

4月重卡销量12.1万辆,同比-1.48%,持续超预期。19年前四个月重卡的实际销量超预期。重卡强劲的需求主要归因于:1)建筑行业需求强劲;2)渠道补库存;3)仅满足“国三”排放标准及以下的重卡车强制报废带来了较高的替换需求。上调19年重卡销量预期至105万台,同比-8.7%。

2018M1-2019M4各单月重卡销量及同比增速

数据来源:公开资料整理

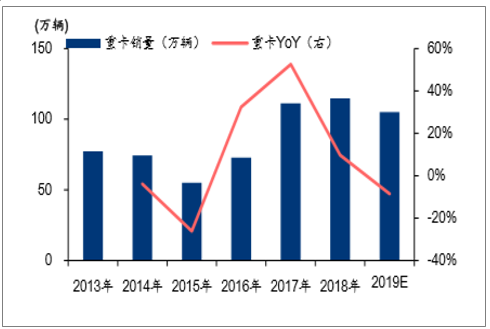

2013-2019E重卡销量及增速

数据来源:公开资料整理

二、2019年中国重卡市场发展预测:牵引车大势已去,细分领域逆势增长

1、经济下行压力大,资源类开发力度增强,工程类车辆销售基础增长已经形成;超载治理将起到推波助澜的作用;

工程类车辆泛指自卸车、混凝土搅拌车、道路工程等。08年的经济刺激,09-10年工程车辆销售市场集中爆发。2016年开始国内此类车辆更新换代开始至18年的高峰期,从保有量上来说19年原本上就是一个处在更新高峰期的末端,市场刚性需求的热度依然存在。

经济下行压力巨大,短时间经济结构调整效果绝无可能,但是大规模的造城运动和基础设施建设这副猛药的副作用越来越凸显,早已经引起管理者的重视和反思。金融支持有持续性发展,更加科学的投入成为目前更值得思考的问题。

面对更加严峻的国际形势,可能重拾资源了的产品出口,以赚取更多的经济利益来弥补国内资金。所以,对于资源类工程车辆的需求会有明显的拉动作用。

刺激产品更新的政策推动作用也越来越明显。2017年底开始的轿运车运输业务整治到17.5米大板车违规运输调研,以及浙江、江苏、安徽、河南、河北18年整治中短途砂石料车辆超载运输的正式下文。无一不显示出政府开始着手加速整治超载中重卡运输市场。随着整治的深入,市场车辆将加速进行替换。

2、环保治理初见成效,排放升级将对重卡市场形成深远影响,高端物流类牵引车转化明显。但是19年上半年观望会较多,随着排放升级的落地,下半年销售有可能将好于上半年。

环保将成为以后经济发展中最核心的力量,只会逐年更加严格而不会再次放松,这个事实已经成为定局而无法改变。且国内中重卡车保有量已经超过1000万台,每年消费石油不计其数,许多专家已经将车辆尤其是中、重卡车辆的排放作为重要的污染源之一,因此推动了中重卡汽车的排放升级加速。

国五、国六标准推广实施,已经将中重卡生产企业逼上梁山。国家至今未能有效突破排放升级控制的核心技术,从国三开始就被国外技术牢牢控制垄断着,现在许多地方政府开始着手在2019年7月份实施国六排放,这应该是赶鸭子上架。

科技检测手段已经开始在车辆运营过程中进行监控。江苏、河南的部分高速路、环城路开始安装尾气排放动态检测装置,对过往车辆检测罚款。

前几年国二转国三的时候,经销商还储备大量车辆应对,国三转国四的时候,经销商的积极性也不高了。等到15年国四转国五的时候,客户的需求已经转变了,不再购买低排放车辆,主要原因在于恐怕针对低排放车辆的突然限行或者驱赶。

2019年排放标准没明确的前提下,提前淘汰国三车辆的客户大部分在犹豫中,是购买目前的国五产品,还是等待一下购买国六的产品呢?

对于国内中大型物流公司来说,计划采购更是一个庞大的数字,能选更高一个阶段的排放绝对不会选择低排放车辆。按照目前各个中、重卡发布的国六产品来看似乎没有几款产品,等待时机的氛围可能占据主导思想。

3、城镇环境持续优化,环卫类车辆设备更新有持续发展势头

美丽乡村计划是中央实施农村改革的又一个重要举措,各区域已经开始行动起来。能在东部较为发达区域已经看到各类环卫车、环卫设备的投入运营。但是整个中部和西部欠发达地区仍旧没有,笔者走访了河南部分市县的一级办事机构,都有类似的采购购买计划,但是资金仍然是制约的最大因素。

市县区环卫类除了政府独立运营的机构外,这几年开始进行服务采购包的趋势也越来越明显。国内独立承包商也越来越多,但是仔细研究一下来看,基本上都是具有专用车背景企业采取的以承包促进销售的运营产业。

各城市目前环保压力巨大,在城市环卫类车辆使用过程中开始越来越讲究自身环保能力,对于城市区间作业车和市政工程作业车辆,采用商用新能源纯电动车辆,面临的电池续航问题,能够快速解决。

城市区间作业和市政工程作业车辆,更能很好的解决充电桩的问题,他们运营路线和运营时间相对固定,利用政府+电网可快速实现充电网络布局,对于使用者来说,完全可以满足;因此这个成为了专用车厂家研究重要课题。

预计2019年开始随着国家环保政策的推进,纯电动环卫车、天然气环卫车和创新型环卫车将快速投入市场。进入规模化运营。

4、专用类产品专业化程度逐年提高,未来行业细分市场将更加可期

2018年全年重卡销售开票数据显示累计104万辆左右,实际上可根据行业经验,18年市场高库存整个重卡市场风险已经形成,保守估计各类中重卡合计超过10万辆,对厂家和经销商来说,已经开始不堪其重。

2019年看到的中重卡机会,均是来源于可能性政策引导的产品,但是市场发展趋势依然将会遵循细分专业的原则,未来各个中重卡专业化细分市场将是各个厂家的必争之地。

从中集集团这几年对于“灯塔项目”落地运营,开启了智能化、批量化、标准化的产业模式,到宏昌天马布局随车吊、高端冷藏车生产基地项目来看,专用车也开始向着有更高技术含量的方向发展。尤其是新材料的应用,将专用车的技术提升了一个档次。专业化生产已经是一个不争的事实。

总体来说,2019年中国中重卡销售不会像解放、陕汽等厂商那么乐观的走势,但是也不会差到哪里去。工程机械类产品较18年比较会略有下滑但幅度不大,牵引车市场则可能出现较大幅度下滑。其他细分市场如冷藏车、环卫设备等专用类产品一定是出现持续增长的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告

《2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告》共五章,包含中国自动驾驶重卡OEM领先企业分析,中国自动驾驶重卡方案商发展及运营模式分析,中国自动驾驶重卡行业发展前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。