(1)全球卫生巾和护垫细分行业的发展概况

从市场规模来看, 全球经济的稳定增长及消费者个人健康观念的逐步提高大力推动了一次性卫生用品市场的需求。2009 年以来,全球一次性卫生用品市场规模年复合增长率超过 8%,体现出良好的成长性。 2016 年,全球一次性卫生用品市场规模达到 981 亿美元,其中婴幼儿纸尿裤占比为 59.63%,达到 585 亿美元市场规模;一次性女性卫生用品居于第二,占比 25.54%,达到 251 亿美元市场规模;成人失禁用品占比 8.39%,达到 82 亿美元市场规模。

一次性卫生用品市场中, 以卫生巾和护垫为主的一次性女性卫生用品已在发达国家和发达地区的女性人群中广泛使用,相比较而言,亚太地区及拉丁美洲的新兴国家市场渗透率相对偏低, 但是该等地区市场规模及渗透率的增长速度处于全球领先地位。从女性卫生用品的厂商来看,全球女性卫生用品市场竞争格局相对稳定,行业集中度较高。全球领先的女性卫生用品企业主要有宝洁、金佰利、尤妮佳、强生、恒安国际等,其中宝洁在全球女性卫生用品市场的占有率达20.7%,是全球最大的女性卫生用品生产厂商;恒安国际系我国女性卫生用品的知名厂商,其女性卫生用品产品市场份额已跻身全球前列。

(2)我国卫生巾和护垫细分行业发展概况

我国的卫生巾和护垫市场兴起于 20 世纪八十年代, 在 20 世纪九十年代后得到快速发展。1990 年至 2011 年的22 年间,我国女性卫生巾(不含护垫)的年消费量从 28 亿片增加至 581 亿片,增长了 19.75 倍,同时,卫生巾的市场渗透率已接近欧美、日本等发达国家渗透率水平。

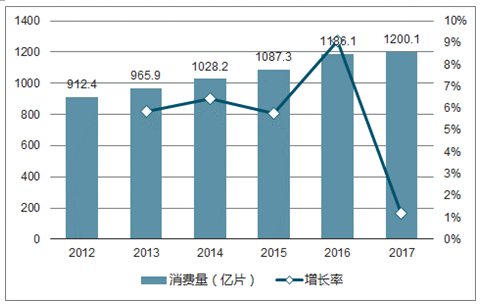

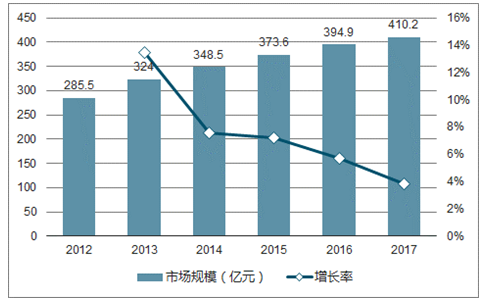

近年来,得益于社会经济的高速增长、女性对个人健康意识的关注和提高,农村地区消费市场不断发展以及城镇化、国际化的推进,我国女性消费者的卫生巾和护垫使用习惯已获得充分培养,使用频次逐年提高,形成了庞大的、稳中增长的卫生巾和护垫刚性市场需求。 2012 年至 2017 年,我国卫生巾和护垫消费量从 912.4 亿片增加到 1,200.1亿片,年复合增长率达到 5.63%;市场规模从 285.5 亿元扩大至 410.2 亿元,年复合增长率达到 7.52%。

2012-2017年全国卫生巾和护垫消费量

数据来源:公开资料整理

2012-2017年中国卫生巾(含护垫)市场规模

数据来源:公开资料整理

与此同时, 2012 年至 2016 年,我国卫生巾市场渗透率也由 91.3%提高至96.5%,趋近于饱和。较高的市场渗透率不仅标志着我国经济实力的壮大、个人健康护理意识的增强,也充分体现了卫生巾行业发展的稳健性。但是,我国女性的个人健康护理意识与欧美、日本等发达国家仍尚有差距;我国各地区发展不均衡, 经济落后地区的女性居民与经济发达地区的女性居民的个人健康护理意识仍存在一定差距;我国女性的教育水平、社会地位和消费能力的不断提高,女性对自身健康护理有更高的关注和需求。

上述因素,尤其是女性对个人健康护理的更高关注和个人健康护理消费升级的需求, 使得我国女性消费者在卫生巾和护垫产品使用的品质及频次上有较大的提升空间,卫生巾和护垫市场,尤其是中高端的细分市场有进一步提升空间。

(3)我国卫生巾和护垫细分行业的发展趋势

改革开放初期,我国卫生巾和护垫细分行业全面对外资企业开放,众多外资品牌进入国内市场,对中国本土品牌的发展形成强有力的挑战。但外资品牌的进入为中国带来了先进的技术、产品设计与营销理念,为中国民族品牌的发展带来了契机。而且,我国经济的持续发展、城镇化进程推进、女性对个人健康护理意识的持续提高,也为国内本土企业发展和壮大创造了机遇。

经过近四十年的发展,我国卫生巾和护垫市场已进入了产业技术相对成熟、产业结构趋于稳定、市场需求较为稳健的阶段,其发展变化重心将会从拉动市场需求、扩张市场规模,逐渐向以消费者为核心的消费升级需求转移。

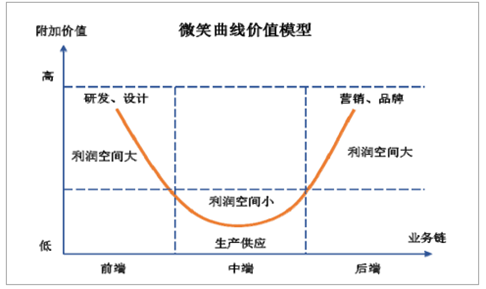

①产业布局向“微笑曲线”两端转移

“微笑曲线”理论最早由施振荣4先生于 1992 年提出,其核心观点是业务链条附加值更多体现在研发和营销两端,处于中间环节的制造附加值较低,由此形成了类似“微笑”的 U 型产业价值曲线。在 U 型产业价值曲线的指导下,企业只有不断往附加价值高的区块移动与定位,才能获取更高利润。

数据来源:公开资料整理

卫生巾和护垫行业属于个人卫生用品行业,进一步延伸属于快速消费品行业,在产业价值链中,行业制造业技术相对成熟、产能充沛、制造环节的利润空间相对较小,各大厂商逐渐向前端研发、后端品牌及渠道建设加大投入,以创造更大的利润空间,这与“微笑曲线”模型较为相符。随着产业供应链的不断深耕、科学技术的持续进步,未来产业价值将进一步向“微笑曲线”两端推移,这将带动卫生巾和护垫产业走向“哑铃型”产业结构。

②女性健康护理意识的持续提升是卫生巾和护垫行业发展的动力

在卫生巾和护垫发展初期,因受到产业观念、设备技术及市场容量的限制,其产品仅为满足女性经血导渗、 吸收、 防漏而生产设计, 大部分卫生巾为直条型,且主要采用无纺布作为面料。 21 世纪以来,伴随着全球经济的增长、女性教育水平、社会地位和消费能力的不断提高,女性对自身健康护理有更高的关注和需求,女性消费者开始追求更加优质、健康、舒适的使用体验,不再满足于单一功能、单一材质、低品质的卫生巾和护垫产品。与此同时,得益于科学技术的飞跃,如生物降解、生物活性提取、天然植物精华萃取等高新技术的出现,卫生巾和护垫产品更新换代加速。

现阶段,市面上涌现了一批以为消费者带来优质、健康、舒适、个性化体验为目标的创新性产品,其按照创新形式主要划分为三类:第一,以纯棉材质为主打的产品,代表产品有 Free 品牌纯棉系列、七度空间品牌纯棉系列、护舒宝品牌天然纯棉系列等;第二,以功能性为主打的产品,代表产品有 ABC 品牌 KMS系列、贵爱娘中草药卫生巾系列、云南白药旗下日子品牌等;第三,拥有特殊芳香气息的产品,此类创新产品应用较为广泛,覆盖产品较多。这些以满足女性消费者优质、健康、舒适、个人化需求体验的创新性产品和品牌受到了女性消费者认可,从而取得了持续的发展。

③市场细分趋势明显

一方面,卫生巾和护垫产品贴近肌肤,对个人体质较为敏感;另一方面,我国社会文明在不断进步, 生活水平在不断提升, 女性对健康护理意识的持续提升,推动我国女性消费者对卫生巾和护垫产品的功能性、舒适性、健康性不断提高要求,并对产品理念、产品舒适度等方面有更多个性化选择需求,对高品质的产品也更加青睐。

我国女性卫生巾和护垫产品品类众多,具体细分情况如下:

类别 | 细分类别 |

适用时期 | 高峰期、非高峰期、回潮期 |

适用时段 | 日用、夜用 |

产品规格 | 长度规格、厚度规格、裤型卫生巾 |

产品材料 | 纯棉、打孔无纺布、 PE 打孔膜等 |

数据来源:公开资料整理

2011 年至2015 年我国育龄(15 岁至 49 岁)女性人口在 3.6 亿至 3.8 亿之间浮动。庞大的消费者基数创造了能够容纳众多优质品牌的市场,促成企业维持多品牌、多系列产品共存的发展趋势;同时,卫生巾和护垫产品更新换代的速率较快,促进了企业持续更新产品系列,形成了以主导品牌下的主导系列产品为核心、其他品牌及其他系列产品协同发展的格局。

④三、四线城市及农村乡镇市场需求进一步提升

当前,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡、 不充分的发展之间的矛盾。 2016 年, 我国卫生巾市场渗透率已经达到 96.5%,即使在三、四线城市及农村乡镇等地区,卫生巾和护垫的使用也已得到了较为全面的普及。但三、四线城市及农村乡镇女性与一、二线城市及沿海发达地区的女性收入及个人健康护理意识依然存在较大的差距, 其对卫生巾和护垫产品的品质要求、体验的多样性追求及更换频次远未达到发达地区水准。

随着我国三、四线城市及农村乡镇地区经济的持续发展、当地居民人均可支配收入的提高,以及女性健康护理意识的持续提升,当地女性居民的生活习惯将不断改善、 消费观念将不断升级, 其购买、 使用的卫生巾和护垫产品将更为优质、多元化, 其更换卫生巾和护垫产品的日均频次也将向发达地区靠近, 从而拉动三、四线城市及农村乡镇地区市场需求。

⑤卫生巾和护垫使用的适龄段向两端延伸

近年来,我国国民经济和国民收入的持续提升使得我国女性营养摄取量充足,而日益完善的医疗体系使得女性健康得到更多保障。上述因素促使卫生巾和护垫的使用适龄段(15 岁至 49 岁)向两端延伸,部分女孩 12 岁以下即初次月经,部分妇女更年期延长至 50 岁以上,卫生巾和护垫的市场容量有所扩充。

(4)卫生巾和护垫行业市场竞争格局

我国的卫生巾和护垫行业是一个市场化竞争较为充分的行业。目前我国卫生巾和护垫行业的市场竞争格局主要体现为国内外企业市场份额的竞争、 各品牌品类的竞争以及各销售渠道的竞争。

(1)行业龙头牢牢占据市场,国内外企业竞争市场份额

我国卫生巾和护垫行业自改革开放后较早进行了对外开放,且发展较为迅速。在 20 世纪九十年代初,恒安国际的“安乐”品牌占据了 40%的市场份额,而后以宝洁、尤妮佳为代表的外资厂商进入国内市场,因产品质量、技术等优势迅速占据了较高的市场份额。 21 世纪以来,我国本土品牌发展迅速,内资厂商市场占有率不断提高,形成了一批以恒安国际旗下的“七度空间”、景兴健护旗下的“ABC”等为代表的优秀的卫生巾和护垫民族品牌。其中,恒安国际已发展成我国卫生巾和护垫细分市场领域的龙头企业, 景兴健护作为优秀本土品牌企业之一也把握住快速消费品市场的“微笑曲线”的高附加值产业链,在卫生巾和护垫产业的前端研发及后端渠道上持续加大投入,注重提升产品品质、丰富产品种类、 提升产品附加值、 完善渠道建设以及打造高品质的品牌形象, 不断发展壮大,与外资品牌充分竞争,在卫生巾和护垫国内细分市场赶超了如花王、金佰利等外资企业。

现阶段, 国内本土品牌企业已充分借鉴了外资企业运作现代渠道与品牌推广的经验,而外资企业也已充分适应了我国消费者个人卫生用品使用习惯,国内外各大企业的发展策略逐渐向产品创新、渠道进一步下沉趋同,形成了激烈的竞争。

2015-2017年卫生巾和护垫各渠道销售占比

资料来源:公开资料整理

根据上图,现阶段现代商超渠道是我国卫生巾和护垫行业销售的主要渠道。与传统渠道相比,现代商超渠道能为消费者带来多元化的产品和更好的产品质量;与新兴渠道相比,现代商超渠道满足了消费者的接触性需求、并可通过不断升级购物平台为消费者带来娱乐、购物一体化的消费体验。

传统渠道在一、二线城市及沿海发达地区的市场份额相对较低,在三、四线城市及农村地区,传统渠道凭借其价格低廉、覆盖深入的优势,占据了一定规模的市场。在卫生巾和护垫行业,以电商为代表的新兴渠道市场逐渐壮大。根据上图, 2015 年至 2017 年,卫生巾和护垫用品在新兴渠道销售占比由 8.2%上升至15.0%,增幅为 82.93%。我国女性卫生用品 2015 年和 2016 年网上成交量分别同比增长 49.2%和 34.6%,增长迅速。未来电子商务将成为卫生巾和护垫行业重要的销售渠道之一,而电子商务的发展也将对卫生巾和护垫的市场渠道结构带来冲击。

相关报告:智研咨询发布的《2019-2025年中国卫生巾行业市场专项调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)