我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

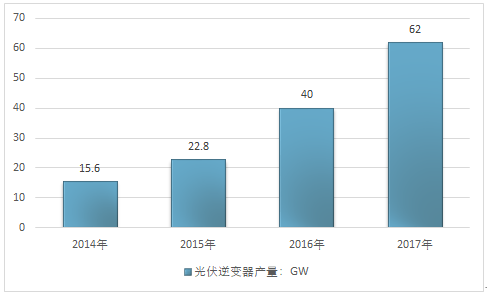

数据显示:2017年我国光伏逆变器出货量62GW。在 2016 年分布式市场已变得炙手可热,在地面市场上“傲视群雄”的逆变器寡头们也开始布局分布式市场,纷纷推出小机逆变器。2016 年,集中逆变器的市场比重为 62%,组串逆变器的市场比重为 32%,预计未来组串逆变器的比重将继续增加,到 2020 年组串逆变器的市场比重或增至45%。

2014-2017年中国光伏逆变器行业产量

资料来源:智研咨询整理

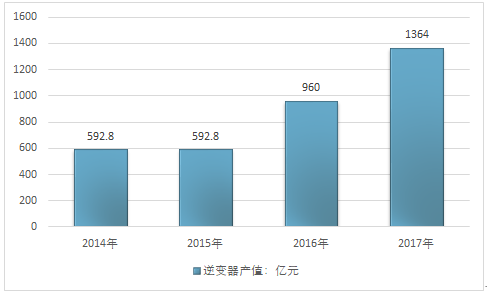

2014-2017年中国光伏逆变器行业产值规模

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国微电网行业市场潜力现状与投资吸引力研究报告》共十五章。首先介绍了中国微电网行业市场发展环境、中国微电网整体运行态势等,接着分析了中国微电网行业市场运行的现状,然后介绍了中国微电网市场竞争格局。随后,报告对中国微电网做了重点企业经营状况分析,最后分析了中国微电网行业发展趋势与投资预测。您若想对微电网产业有个系统的了解或者想投资微电网行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等微电网。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计微电网及证券交易所等,价格数据主要来自于各类市场监测微电网。

第一章微电网相关概述 1

1.1 微电网概念界定 1

1.1.1 微电网定义 1

1.1.2 微电网结构 1

1.1.3 微电网功能 1

1.2 微电网的特征 2

1.2.1 微型化 2

1.2.2 微平衡 2

1.2.3 高效节能 2

1.3 微电网的应用 3

1.3.1 微电网应用领域 3

1.3.2 城市片区微电网 3

1.3.3 偏远地区微电网 4

第二章国外微电网发展经验借鉴 5

2.1 欧盟 5

2.1.1 欧盟微电网发展概况 5

2.1.2 欧盟微电网技术的发展 5

2.1.3 欧盟微电网发展路线路 6

2.1.4 欧盟微电网项目案例介绍 6

2.2 美国 7

2.2.1 美国微电网发展概况 7

2.2.2 美国微电网技术的发展 8

2.2.3 美国微电网项目案例介绍 10

2.3 日本 11

2.3.1 日本微电网发展概况 11

2.3.2 日本企业微电网技术的发展 12

2.3.3 日本微电网商业模式分析 15

2.3.4 日本微电网项目案例介绍 16

2.4 其他国家或地区 17

2.4.1 加拿大 17

2.4.2 非洲乌干达 17

2.4.3 中国台湾地区 18

第三章中国微电网行业政策环境分析 20

3.1 电网政策解读 20

3.1.1 新版《发电机组并网安全性评价管理办法》 20

3.1.2 《新建电源接入电网监管暂行办法》发布 23

3.1.3 《电网安全风险管控办法(试行)》出台 27

3.1.4 电网企业将逐步退出售电领域 30

3.2 新能源政策解读 31

3.2.1 产业促进政策 31

3.2.2 上网定价政策 32

3.2.3 项目审批政策 32

3.2.4 财政补贴政策 34

3.2.5 “十三五”政策导向 35

3.3 分布式能源政策解读 39

3.3.1 《分散式接入风电项目开发建设指导意见》 39

3.3.2 《关于发展天然气分布式能源的指导意见》 40

3.3.3 《关于做好分布式光伏发电并网服务工作的意见》 42

3.3.4 《关于做好分布式电源并网服务工作的意见》 44

3.3.5 《分布式电源并网相关意见和规范(修订版)》 46

3.3.6 《分布式发电管理暂行办法》 47

3.4 微电网行业标准体系 51

3.4.1 《微电网接入配电网系统调试与验收规范》立项 51

3.4.2 《微电网接入配电网运行控制规范》通过审查 51

3.4.3 《微电网接入系统设计技术规范》大纲 52

3.5 其他相关政策解读 53

3.5.1 电力定价机制 53

3.5.2 电力环保政策 53

3.5.3 电力体制改革 54

3.5.4 节能减排政策 57

3.5.5 能源领域投融资政策 58

第四章中国微电网行业经济社会环境分析 64

4.1 宏观经济环境 64

4.1.1 宏观经济状况 64

4.1.2 固定资产投资 66

4.1.3 工业经济运行 70

4.1.4 居民消费价格(CPI) 74

4.1.5 经济运行趋势分析 80

4.2 能源环境 85

4.2.1 中国能源消费结构 85

4.2.2 能源供应结构多元化 86

4.2.3 可再生能源蓬勃发展 86

4.2.4 能源领域市场化改革提速 87

4.2.5 国家能源发展战略转型 88

4.3 电力供需环境 89

4.3.1 全社会用电量 89

4.3.2 全国发电装机容量 90

4.3.3 电力供给结构改善 91

4.3.4 无电人口通电工程 92

4.3.5 智能电网建设进展 93

4.3.6 电力供需平衡形势 94

4.4 社会环境 99

4.4.1 节能减排形势严峻 99

4.4.2 节能环保成大势所趋 100

4.4.3 城镇化进程 100

第五章中国微电网行业发展总体分析 102

5.1 中国发展微电网的必要性分析 102

5.1.1 提高电网供电安全可靠性 102

5.1.2 提高电力利用效率 102

5.1.3 解决偏远地区的电力应用 102

5.1.4 服务农村能源转型 103

5.2 中国微电网行业发展综述 103

5.2.1 发展历程 103

5.2.2 试点工程 104

5.2.3 研发主体 104

5.2.4 建设主体 105

5.2.5 技术平台 107

5.3 中国微电网发展SWOT分析 107

5.3.1 优势(STRENGTH) 107

5.3.2 劣势(WEAKNESS) 107

5.3.3 机会(OPPORTUNITY) 108

5.3.4 威胁(THREAT) 108

5.4 微电网运行模式分析 109

5.4.1 微电网的运行状态 109

5.4.2 微电网并网运行控制模式 110

5.4.3 微电网离网运行控制模式 111

5.4.4 微电网并离网运行切换模式 113

5.5 中国微电网发展瓶颈分析 114

5.5.1 政策、技术瓶颈 114

5.5.2 标准化瓶颈 115

5.5.3 成本因素制约 116

5.5.4 投资及运维成本高 116

第六章中国微电网行业主要商业模式分析 118

6.1 光伏微电网 118

6.1.1 光伏微电网的特点 118

6.1.2 光伏微电网的构建 121

6.1.3 分布式光伏电站发展模式 123

6.1.4 分布式光伏电站电价模式 123

6.1.5 分布式光伏电站投资模式 123

6.1.6 分布式光伏电站融资策略 124

6.2 风光互补 124

6.2.1 风光互补系统介绍 124

6.2.2 风光互补系统的原理 125

6.2.3 风光互补系统的构成 125

6.2.4 风光互补系统的优势 126

6.2.5 风光互补系统解决方案 126

6.2.6 风光互补系统典型案例 126

6.2.7 风光互补系统市场前景 127

6.3 水光互补 127

6.3.1 水力发电的特点 127

6.3.2 光伏发电的特点 128

6.3.3 水光互补的优势 129

6.3.4 水光互补的环境影响 129

6.3.5 水光互补的效益分析 130

6.3.6 水光互补项目典型案例 130

6.4 风电供暖 131

6.4.1 缓解弃风压力 131

6.4.2 经济环保效益明显 131

6.4.3 试点推进情况 131

6.4.4 盈利模式分析 132

6.4.5 风电供暖典型案例 133

6.5 农村沼气发电 133

6.5.1 沼气发电技术优势 133

6.5.2 沼气发电经济效益分析 134

6.5.3 农村沼气发电的形式 134

6.5.4 农村沼气电站的建设 135

6.5.5 农村沼气发电的发展条件 137

6.5.6 农村沼气发电典型案例 137

第七章中国微电网示范项目建设及运行分析 138

7.1 蒙东陈巴尔虎旗风光互补微电网项目 138

7.1.1 项目概况 138

7.1.2 项目特色 138

7.1.3 项目进展 139

7.1.4 建设规模 139

7.1.5 项目成果 139

7.1.6 项目规划 139

7.2 新疆吐鲁番新能源城市微电网项目 140

7.2.1 项目概况 140

7.2.2 项目特色 141

7.2.3 建设规模 141

7.2.4 运营模式 141

7.2.5 项目效益 141

7.3 承德围场分布式风光储微电网项目 142

7.3.1 项目概况 142

7.3.2 项目特色 142

7.3.3 建设规模 142

7.3.4 运营模式 143

7.3.5 项目效益 143

7.4 河南财专光储发电及微网项目 144

7.4.1 项目概况 144

7.4.2 项目特色 144

7.4.3 建设规模 144

7.4.4 投资结构 145

7.4.5 项目收益 145

7.5 温州南麂岛微电网项目 145

7.5.1 项目概况 145

7.5.2 项目特色 146

7.5.3 项目进展 146

7.5.4 建设规模 147

7.5.5 项目效益 147

7.6 珠海东澳岛智能微电网项目 147

7.6.1 项目概况 147

7.6.2 项目特色 148

7.6.3 建设规模 148

7.6.4 项目效益 149

7.7 海南三沙永兴岛微电网项目 149

7.7.1 项目概况 149

7.7.2 建设规模 149

7.7.3 项目效益 150

7.7.4 项目规划 150

第八章中国微电网行业关键技术分析 151

8.1 微电网行业关键技术研究 151

8.1.1 微电网的并网标准研究 151

8.1.2 微电网的能量管理系统研究 152

8.1.3 微电网运行的保护产品研发 153

8.1.4 微电网的信息交互产品研发 153

8.2 微电网系统控制技术分析 154

8.2.1 有功和无功功率控制 154

8.2.2 电压调节 154

8.2.3 快速负荷跟踪和储能 154

8.2.4 频率调差控制 155

8.3 微电网孤岛模式下的协调控制技术分析 155

8.3.1 主从站控制 155

8.3.2 负荷、频率二次控制 155

8.3.3 连络线控制 156

8.3.4 基于多代理技术的微电网控制 156

8.3.5 多微电网分层分布式控制 156

8.3.6 各种协调控制技术的比较 157

8.4 光伏微电网系统关键技术分析 158

8.4.1 光伏微电网系统技术特点 158

8.4.2 光伏微电网系统的技术原理 160

8.4.3 光伏微电网系统的关键技术 161

8.4.4 光伏微电网系统的控制措施 162

8.5 微电网系统运行可靠性评估分析 163

8.5.1 微电网系统运行可靠性评估因素 163

8.5.2 微电网系统运行可靠性评估思路 165

第九章中国微电网产业链上游微电源分析 168

9.1 微电源发展概述 168

9.1.1 分布式微电源的概念 168

9.1.2 分布式微电源的特征 168

9.1.3 分布式能源的技术与设备 169

9.1.4 城市分布式能源站的类型 169

9.2 分布式光伏发电市场分析 173

9.2.1 发展特征 173

9.2.2 竞争格局 179

9.2.3 应用推广 183

9.2.4 扶持政策 189

9.2.5 投资收益 191

9.2.6 前景预测 194

9.3 分散式风电市场分析 195

9.3.1 发展现状 195

9.3.2 项目建设进展 199

9.3.3 地方开发提速 200

9.3.4 机遇与挑战 202

9.3.5 前景预测 203

9.4 小水电市场分析 204

9.4.1 建设规模 204

9.4.2 发展特点 206

9.4.3 政策机遇 209

9.4.4 区域发展 211

9.4.5 投资潜力 215

9.4.6 前景预测 215

9.5 生物质能发电市场分析 216

9.5.1 市场规模 216

作为可再生能源利用的一种形式,生物质发电是利用生物质所具有的生物质能进行的发电。主要的发电形式有以下几种:直接燃烧发电、气化发电、垃圾发电(包括垃圾焚烧发电和垃圾气化发电)、沼气发电以及与煤混合燃烧发电等技术。作为新型能源利用方式,生物质能发电技术日趋成熟,这一技术主要通过生物质转化为可燃气体燃烧后产生能量,进行发电。目前,生物质能发电已经在世界主要发达国家普及,并逐渐成为一种重要的供电方式。垃圾填埋气发电是生物质发电的主要形式,其主要利用垃圾产生的复含甲烷的填埋气体燃烧进行发电,这一能源利用形式出现于20世纪70年代末的美国。

填埋气发电的原料为可以产生电能和热能的垃圾填埋气。将城市生活垃圾填埋堆放在垃圾场(坑)内,垃圾中的有机物质就会分解而产生富含甲烷的生物气,其中大约含甲烷(55%),二氧化碳(40%)和少量氧、氮、一氧化碳、硫化氢等。垃圾填埋场可以是废矿井、废采石场、山沟和洼地等。当今的垃圾填埋场在倾倒垃圾之前,在坑的内部用不渗漏的材料做一层防渗内衬,填满垃圾后封盖,上边再覆盖一层黄土,防止填埋气跑掉,经过一年左右的时间即可钻井采气。填埋气经除尘、除湿并加压,然后通过管道送入发电机发电。填埋场外观还可以绿化、种植季节性作物等。

我国现阶段垃圾处理的主要方式为垃圾卫生填埋,2003年至2012年填埋占我国垃圾处理的比重平均高达81%。其原因在于:一方面,从我国的现实情出发卫生填埋场的选址、建设周期较短,总投资和运行费用相对低;另一方面,相比发达国家,我国生活垃圾具有含水量高、热值低的特点而且绝大部分城市垃圾均以混合收集为主,转运到处理场的基本上是原生并未做垃圾的有效分类和预处理,无法给其他处置方式提供支持。因此直接填埋方式作为生活垃圾处理的主要方式是由现阶段中国经济发展水平和特性共同决定的。

生物质发电行业具有“上游原料易获得,行业竞争不算激烈,进入壁垒较高”的特点。生物质能发电行业的上下游结构较为简单,产业链短。随着《可再生能源法》和相关可再生能源电价补贴政策的出台和实施,我国生物质发电投资热情迅速高涨,启动建设了各类农林废弃物发电项目。生物质能发电行业的产业链由生物质能发电生产行业加上上游的资源行业和设备行业以及下游的电网行业构成。产业链上游形式为业务公司与上游产生甲烷气的企业签订采气权,并划分项目收益,或者直接从上游企业按量收购垃圾进行利用,供应商议价能力与生物质电厂所在地的资源禀赋有关系,在资源丰富且周边无大的工业用户情况下,电厂具备定价权;在资源相对紧张且存在其它大用量的工业用户时,会出现供应商哄抬燃料价格的现象。

生物质能发电行业和其他新能源行业面临的唯一下游客户就是电网,电网购电以后再销售给各个不同的用户,由于国家优先上网的政策,使得生物质发电行业销售不是问题。同时,优先调度政策保证生物质能发电销售无忧。生物质发电量在电网的占比很小,不到0.5%。国家可再生能源法规定对生物质电是优先上网,不参与调峰。下游终端客户用电量的变化对生物质发电行业影响很小。

我国生物质能发电的工业化生产起始于2004年,前期发展速度较慢,发电规模较小,2005年底以前,我国生物质能发电总装机容量约200万千瓦,主要是农业加工项目产生的现有集中废弃物的资源利用项目,其中以蔗渣发电为主,总装机量约为170万千瓦,其余是碾米厂稻壳气化发电等。随着《可再生能源法》和相关可再生能源电价补贴政策的出台和实施,我国生物质能发电投资热情迅速高涨,启动建设了各类农林废弃物发电项目。我国生物质能发电技术产业呈现出全面加速的发展态势。

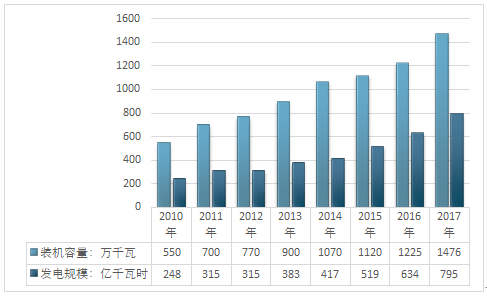

在各种政策的支持下,我国在生物质能发电领域取得了重大进展。截至2017年底,全国共有30个省(区、市)投产了747个生物质发电项目,并网装机容量1476.2万千瓦(不含自备电厂),年发电量794.5亿千瓦时。其中农林生物质发电项目271个,累计并网装机700.9万千瓦,年发电量397.3亿千瓦时;生活垃圾焚烧发电项目339个,累计并网装机725.3万千瓦,年发电量375.2亿千瓦时;沼气发电项目137个,累计并网装机50.0万千瓦,年发电量22.0亿千瓦时。生物质发电累计并网装机排名前四位的省份是山东、浙江、江苏和安徽,分别为210.7万、158.0万、145.9万和116.3万千瓦;年发电量排名前四位的省份是山东、江苏、浙江和安徽,分别是106.5亿、90.5亿、82.4亿和66.2亿千瓦时。2017年各省(区、市)各类生物质发电并网装机及发电量如下:

2017年各省(区、市)生物质发电并网运行情况

| 省市 | 累计并网装机容量(万千瓦) | 年发电量(亿千瓦时) | ||||||

| 合计 | 农林生物质发电 | 生活垃圾焚烧发电 | 沼气发电 | 合计 | 农林生物质发电 | 生活垃圾焚烧发电 | 沼气发电 | |

| 北京 | 21.3 | 0.0 | 19.5 | 1.8 | 13.3 | 0.0 | 12.2 | 1.1 |

| 天津 | 10.3 | 0.0 | 10.3 | 0.0 | 5.3 | 0.0 | 5.3 | 0.0 |

| 河北 | 67.6 | 42.6 | 24.1 | 0.9 | 33.6 | 23.5 | 9.8 | 0.3 |

| 山西 | 39.0 | 27.9 | 11.1 | 0.0 | 22.8 | 17.2 | 5.6 | 0.0 |

| 内蒙古 | 17.2 | 10.2 | 6.9 | 0.1 | 7.7 | 6.2 | 1.5 | 0.0 |

| 辽宁 | 15.8 | 7.2 | 7.7 | 0.9 | 8.2 | 4.3 | 3.3 | 0.6 |

| 吉林 | 53.4 | 39.7 | 13.4 | 0.3 | 28.0 | 22.7 | 5.3 | 0.0 |

| 黑龙江 | 90.1 | 81.6 | 8.1 | 0.4 | 47.5 | 44.5 | 2.9 | 0.1 |

| 上海 | 27.2 | 0.0 | 25.5 | 1.7 | 18.7 | 0.0 | 17.6 | 1.1 |

| 江苏 | 145.9 | 49.4 | 90.8 | 5.7 | 90.5 | 31.8 | 56.6 | 2.1 |

| 浙江 | 158.0 | 21.4 | 133.1 | 3.5 | 82.4 | 11.6 | 69.0 | 1.8 |

| 安徽 | 116.3 | 74.9 | 40.0 | 1.4 | 66.2 | 48.5 | 17.0 | 0.7 |

| 福建 | 45.7 | 5.4 | 39.1 | 1.2 | 24.6 | 3.0 | 21.2 | 0.4 |

| 江西 | 29.3 | 17.6 | 8.1 | 3.6 | 17.0 | 12.1 | 2.9 | 2.0 |

| 山东 | 210.7 | 126.0 | 79.8 | 4.9 | 106.5 | 70.3 | 34.5 | 1.7 |

| 河南 | 51.9 | 39.1 | 6.4 | 6.4 | 25.1 | 20.1 | 3.1 | 1.9 |

| 湖北 | 73.2 | 48.3 | 23.5 | 1.4 | 36.9 | 23.7 | 12.9 | 0.3 |

| 湖南 | 55.1 | 39.7 | 12.7 | 2.7 | 26.7 | 19.9 | 5.5 | 1.3 |

| 广东 | 101.6 | 22.0 | 72.8 | 6.8 | 59.1 | 14.7 | 41.3 | 3.1 |

| 广西 | 28.0 | 17.0 | 9.3 | 1.7 | 14.9 | 8.6 | 5.3 | 1.0 |

| 海南 | 7.7 | 0.0 | 7.7 | 0.0 | 5.2 | 0.0 | 5.2 | 0.0 |

| 重庆 | 19.3 | 6.0 | 12.7 | 0.6 | 11.1 | 2.0 | 8.6 | 0.5 |

| 四川 | 43.6 | 5.5 | 35.9 | 2.2 | 20.4 | 3.5 | 16.1 | 0.8 |

| 贵州 | 9.6 | 6.0 | 3.6 | 0.0 | 5.6 | 3.7 | 1.9 | 0.0 |

| 云南 | 12.6 | 0.0 | 12.6 | 0.0 | 6.0 | 0.0 | 6.0 | 0.0 |

| 陕西 | 5.5 | 3.0 | 1.4 | 1.1 | 2.1 | 1.3 | 0.1 | 0.7 |

| 甘肃 | 8.9 | 3.0 | 5.8 | 0.1 | 4.7 | 1.7 | 2.9 | 0.1 |

| 青海 | 0.4 | 0.0 | 0.0 | 0.4 | 0.2 | 0.0 | 0.0 | 0.2 |

| 宁夏 | 8.4 | 5.0 | 3.4 | 0.0 | 2.3 | 0.7 | 1.6 | 0.0 |

| 新疆 | 2.6 | 2.4 | 0.0 | 0.2 | 1.9 | 1.7 | 0.0 | 0.2 |

| 全国 | 1476.2 | 700.9 | 725.3 | 50.0 | 794.5 | 397.3 | 375.2 | 22.0 |

资料来源:国家能源局、智研咨询整理

2017年,全国生物质发电替代化石能源约2500万吨标煤,减排二氧化碳约6500万吨。农林生物质发电共计处理农林废弃物约5400万吨;垃圾焚烧发电共计处理城镇生活垃圾约10600万吨,约占全国垃圾清运量的37.9 %。

2010-2017年我国生物质发电装机容量及发电规模走势

资料来源:国家能源局、智研咨询整理

9.5.2 效益分析 220

9.5.3 项目建设进展 222

9.5.4 SWOT分析 225

9.5.5 投资风险 229

9.5.6 前景预测 230

9.6 天然气发电市场分析 230

9.6.1 发展阶段 230

9.6.2 需求增长 231

9.6.3 发展现状 232

9.6.4 市场格局 233

9.6.5 投资效益 233

9.6.6 前景预测 235

9.7 燃料电池市场分析 237

9.7.1 发展现状 237

9.7.2 市场格局 239

9.7.3 技术进展 239

9.7.4 瓶颈因素 241

9.7.5 前景预测 242

第十章中国微电网产业链上游储能设备市场分析 243

10.1 储能设备介绍 243

10.1.1 储能技术的一般原理 243

10.1.2 分布式储能的优点 247

10.1.3 储能设备的分类 248

10.1.4 微电网中储能设备的作用 249

10.2 微电网中储能设备容量的选择 251

10.2.1 储能容量的选择要求 251

10.2.2 储能设备容量的选择方法 251

10.2.3 储能设备容量计算方法 252

10.2.4 储能设备间的配合 253

10.3 锂电池 254

10.3.1 发展概况 254

10.3.2 生产规模 255

10.3.3 市场需求 257

10.3.4 竞争格局 257

10.3.5 产业链分析 263

10.3.6 前景预测 264

10.4 铅酸电池 265

10.4.1 发展概况 265

10.4.2 市场规模 266

10.4.3 竞争格局 267

10.4.4 需求分析 269

10.4.5 前景预测 271

10.5 镍氢电池 274

10.5.1 市场规模 274

10.5.2 应用分析 276

10.5.3 进出口分析 279

10.5.4 前景预测 279

10.6 超级电容器 280

10.6.1 发展概况 280

10.6.2 应用分析 281

10.6.3 项目进展 282

10.6.4 前景预测 285

10.7 超导储能 286

10.7.1 超导储能简述 286

10.7.2 超导储能的特点 287

10.7.3 超导储能的作用 287

10.7.4 超导储能的应用 288

10.7.5 超导储能的前景 289

10.8 飞轮储能 290

10.8.1 飞轮储能设备的结构 290

10.8.2 飞轮储能的原理 291

10.8.3 飞轮储能应用情况 291

10.8.4 飞轮储能发展前景 292

10.9 其它储能形式 294

10.9.1 其它机械储能方式 294

10.9.2 其它化学储能方式 294

10.9.3 其它电磁储能方式 295

第十一章中国微电网产业链上游电力设备市场分析 296

11.1 中国电力设备市场发展综述 296

11.1.1 电力设备制造业概况 296

11.1.2 电力设备市场发展机遇 297

11.1.3 电力设备市场产能分析 298

11.1.4 电力设备市场竞争格局 299

11.1.5 电力设备市场需求分析 301

11.1.6 电力设备市场前景预测 302

11.2 输配电及控制设备市场分析 303

11.2.1 输配电设备及控制市场需求 303

11.2.2 输配电及控制设备发展规模 304

11.2.3 输配电及控制设备景气度分析 304

11.2.4 输配电及控制设备集中度分析 305

11.2.5 输配电及控制设备竞争特点 307

11.2.6 输配电及控制设备投资壁垒 308

11.2.7 输配电及控制设备前景预测 310

11.3 电线电缆市场分析 310

11.3.1 电线电缆市场发展规模 310

11.3.2 电线电缆市场结构分析 316

11.3.3 电线电缆市场竞争格局 319

11.3.4 电线电缆市场风险因素 324

11.3.5 电线电缆市场前景预测 325

11.4 变压器市场分析 326

11.4.1 变压器市场规模 326

11.4.2 变压器市场现状 327

11.4.3 变压器市场竞争格局 329

11.4.4 变压器市场困境分析 333

11.4.5 变压器市场前景预测 334

11.5 智能电力仪表市场分析 334

11.5.1 智能电力仪表市场规模 334

11.5.2 智能电力仪表市场集中度 335

11.5.3 智能电力仪表竞争格局 335

11.5.4 智能电力仪表市场隐忧 336

11.5.5 智能电力仪表前景预测 336

11.6 逆变器市场分析 337

11.6.1 光伏逆变器市场规模 337

11.6.2 光伏逆变器市场格局 339

11.6.3 逆变器市场制约因素 340

11.6.4 车用逆变器投资机遇 341

11.6.5 微型逆变器前景展望 341

11.7 低压断路器市场分析 342

11.7.1 低压断路器应用领域 342

11.7.2 低压断路器市场规模 347

11.7.3 低压断路器需求分析 348

11.7.4 低压断路器前景预测 351

第十二章2015-2017年中国微电网产业链下游电网需求分析 357

12.1 2015-2017年中国电网建设分析 357

12.1.1 2015年电网建设情况 357

12.1.2 2016年电网投资情况 359

12.1.3 2016年电网建设进展 359

12.1.4 2017年电网建设进展 361

12.2 可再生能源并网需求分析 364

12.2.1 光伏发电并网需求 364

12.2.2 风力发电并网需求 365

12.2.3 生物质发电并网需求 365

12.2.4 并网储能需求 366

12.3 微电网与大电网的关系分析 367

12.3.1 微电网是智能电网的高效补充 367

12.3.2 微电网助力分布式电源并网 368

12.3.3 微电网与大电网相互作用机理 369

12.3.4 微电网与大电网的电能交易模式 369

12.4 微电网接入大电网的策略路径 369

12.4.1 含有微电网的大电网规划设计 369

12.4.2 含有微电网的大电网运行策略 370

12.4.3 含微电网的大电网保护构建策略 370

12.4.4 微电网接入大电网所需的的标准 371

12.4.5 微电网接入大电网所需的相关设备 371

第十三章中国微电网产业链下游电动汽车充换电需求分析 372

13.1 中国电动汽车产业发展综述 372

13.1.1 发展特点 372

13.1.2 政策机遇 373

13.1.3 技术路线 373

13.1.4 产业化进程 374

13.1.5 商业模式分析 375

13.1.6 发展前景预测 375

13.2 电动汽车充换电需求形式及特征 376

13.2.1 电动汽车充换电需求规模 376

13.2.2 电动汽车主要充换电模式 378

13.2.3 电动汽车对充电技术的要求 378

13.2.4 电动汽车充换电设施的功能定位 380

13.3 中国电动汽车充换电设施建设进展 381

13.3.1 区域布局 381

13.3.2 市场格局 381

13.3.3 建设模式 382

13.3.4 运营模式 383

13.3.5 风险因素 384

13.4 中国电动汽车充换电需求预测 384

13.4.1 需求特点 384

13.4.2 中期需求预测 384

13.4.3 远期需求预测 385

第十四章2017年中国微电网产业链重点机构/企业分析 386

14.1 主要研发机构分析 386

14.1.1 中国电力科学研究院 386

14.1.2 上海电力学院 388

14.1.3 浙江大学工业技术研究院 390

14.1.4 天津大学 391

14.1.5 辽宁工业大学 395

14.2 主要建设运营商分析 397

14.2.1 国家电网公司 397

14.2.2 南方电网公司 401

14.2.3 龙源电力集团股份有限公司 405

14.2.4 北京北变微电网技术有限公司 410

14.2.5 中广核太阳能开发有限公司 412

14.2.6 兴业太阳能技术控股有限公司 414

14.3 主要设备供应商分析 418

14.3.1 国电南瑞科技股份有限公司 418

14.3.2 许继电气股份有限公司 425

14.3.3 特变电工股份有限公司 429

14.3.4 积成电子股份有限公司 434

14.3.5 科大智能科技股份有限公司 439

14.3.6 中天科技股份有限公司 444

14.3.7 江苏元中直流微电网有限公司 450

第十五章ZYlzg2019-2025年中国微电网行业投资分析及前景预测 452

15.1 中国微电网行业投资风险分析 452

15.1.1 政策风险 452

15.1.2 市场风险 452

15.1.3 成本风险 452

15.1.4 技术风险 453

15.1.5 信息安全风险 453

15.2 中国微电网行业投资策略分析 454

15.2.1 制定微电网标准 454

15.2.2 明确产品定位 454

15.2.3 推动技术创新 455

15.2.4 完善监管机制 455

15.3 2019-2025年中国微电网行业未来发展趋势 455

15.3.1 政策趋势 455

15.3.2 技术趋势 456

15.3.3 规模趋势 457

15.3.4 多元化趋势 458

15.3.5 市场化趋势 458

15.4 2019-2025年中国微电网行业发展前景预测 458

15.4.1 发展规模预测 458

15.4.2 需求路径预测 459

15.4.3 市场前景预测 459

附录: 461

附录一:《新建电源接入电网监管暂行办法》 461

附录二:《分布式发电管理暂行办法》 465

图表目录

图表 2015-2018年中国GDP及增长率统计

图表 2018年国内生产总值统计

图表 2014年-2018年工业经济增长情况

图表 2015-2018年中国社会固定投资额以及增长率

图表 2018年中国全社会固定资产投资统计

图表 2018年年末中国人口数及其构成

图表 2015-2018年中国普通本专科、中等职业教育及普通高中招生人数

图表 2015-2018年中国研究与试验发展(R&D)经费支出

图表 2015-2018年中国城镇新增就业人数

图表 2015-2018年中国国家全员劳动生产率

图表 微电网行业产业链

图表 2015-2018年中国微电网行业总产值情况

图表 2015-2018年中国微电网行业规模走势

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。