一、2017年中国汽车产销量

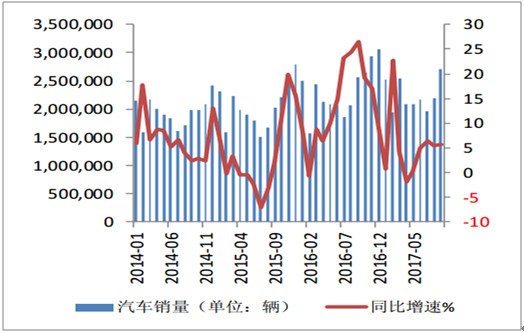

2017年三季度汽车销量总计686.6万辆,比去年同期增长5.8%,环比二季度提升4.7%,汽车销量年底冲量效应渐显。前9个月,汽车累计销售2021.99万辆,同比增长4.8%。

乘用车方面前三季度共销售1700万辆,同比增3.1%,低于行业平均增速。分车型来看,SUV依然保持较高增速(+17.86%),是乘用车增长的核心,轿车(-1%)、MPV(-17%)、交叉型乘用车(-26%)均低于行业的平均增速。货车方面,前三季度共销售货车267.21万辆,同比增20.4%,货车的快速增长主要来自于轻卡的微复苏以及重卡的持续高景气;客车方面,前九个月共销售34.63万辆,同比下滑9%,客车的增速下滑主要与新能源补贴政策的调整有关,上半年客车销售低于预期,三季度新能源客车销售环比改善明显。

相关报告:智研咨询发布的《2017-2022年中国汽车市场运行态势及投资战略研究报告》

汽车销量同比增速%

类别 | 2017年上半年 | 2017年前三季度 |

汽车 | 4.2% | 4.8% |

乘用车 | 2% | 3.1% |

轿车 | -3% | -1% |

SUV | 18% | 17.86% |

MPV | -7% | -17% |

交叉型乘用车 | -24.8% | -26% |

卡车 | 22.7% | 20.4% |

客车 | -13.2% | -9% |

数据来源:公开资料整理

汽车销量及其同比增速%

数据来源:公开资料整理

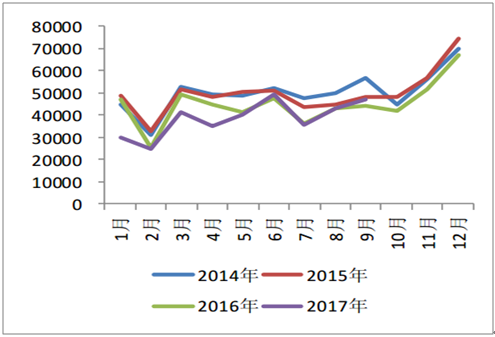

乘用车月销量(单位:辆)

数据来源:公开资料整理

货车月销量(单位:辆)

数据来源:公开资料整理

客车月销量(单位:辆)

数据来源:公开资料整理

二、货车行业发展现状

2017年前三季度货车总体销量为267.21万辆,累计同比增20.4%。其中,重卡、中卡、轻卡、微卡的销量占比分别为:31.88%、6.47%、45.43%、16.22%。重卡是货车销量增长的核心推动力,前九个月中,重卡销售86.87万辆,累计同比增速76.69%。中卡和轻卡销量也都同比上升,增长率分别为12.76%、10.05%,微卡销售量则同比下降3.15%。

国内货车销量结构

数据来源:公开资料整理

国内货车销量及其增速

数据来源:公开资料整理

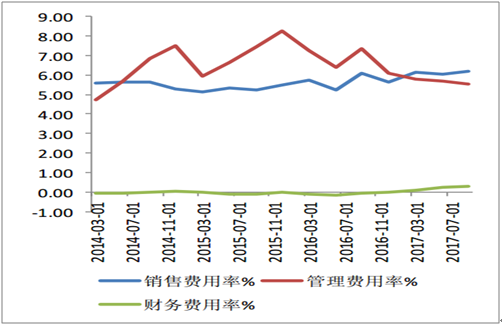

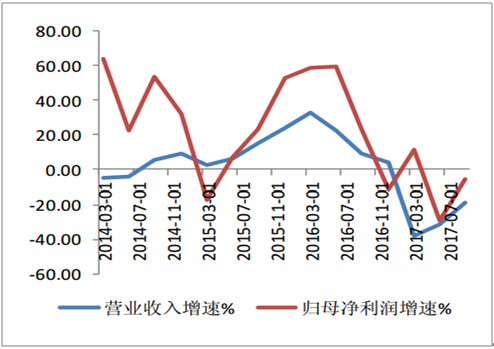

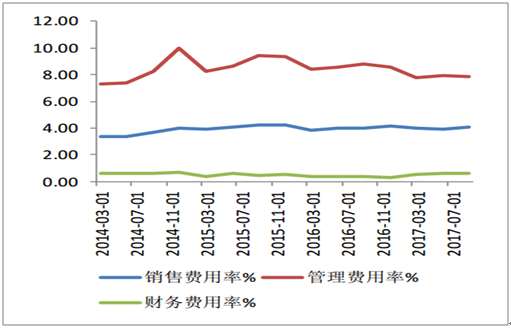

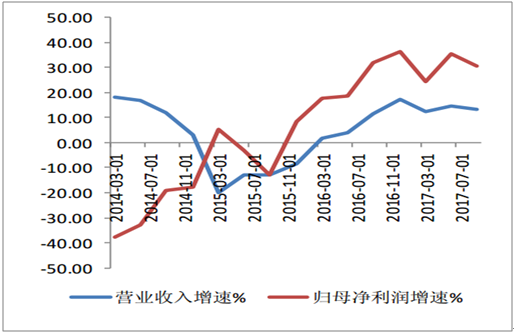

2017年前三季度货车上市公司实现营业收入1034亿元,同比增长37.86%;归母净利润16.11亿元,同比降7.45%;从盈利能力上看,2017年前三季度货车整车上市公司毛利率13.85%,与去年同期下降1.74%,净利率1.48%,与去年同期下降0.74%,这与相关成分股正在进行业务结构调整、乘商比例变动等有关。在费用率上,管理费用有明显改善,但销售费用率和财务费用率微升。

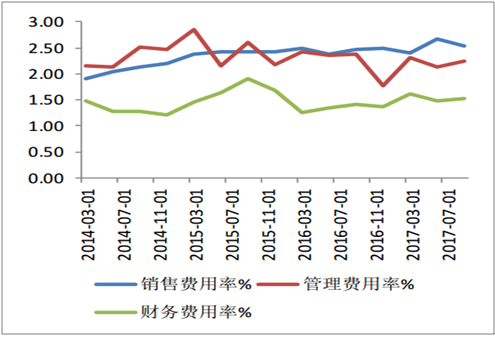

货车三费费率%

数据来源:公开资料整理

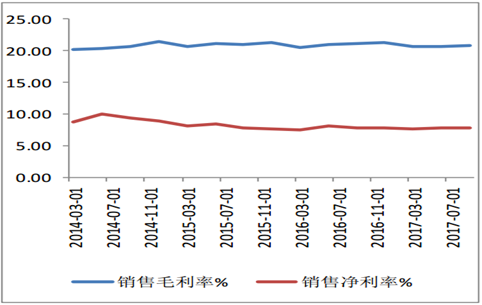

货车毛利率及销售净利率%

数据来源:公开资料整理

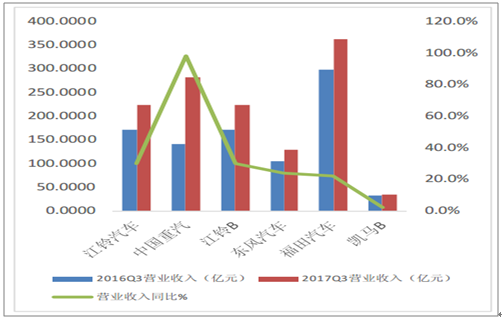

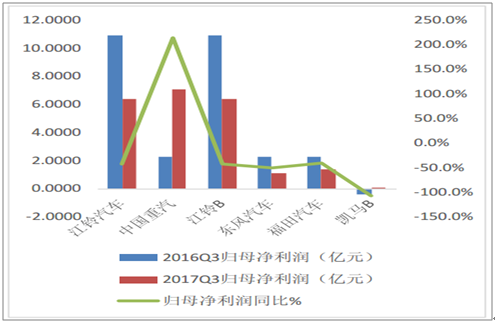

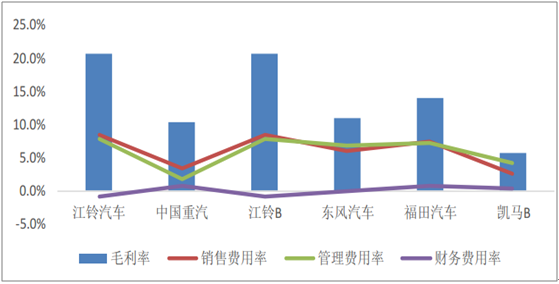

中国重汽营业收入增速居前98.5%;归母净利润上,中国重汽,增速为214.4%。从盈利能力上看,前三季度江铃汽车毛利率居前20.8%;江铃汽车、东风汽车、福田汽车的销售费用和管理费用占营业收入的比率均较高。

货车车企营收及增速%

数据来源:公开资料整理

货车车企归母净利润及增速%

数据来源:公开资料整理

货车企业三费及毛利率%

数据来源:公开资料整理

三、客车行业发展现状分析

2017年前三季度,客车总计销售量34.63万辆,同比下降9%;上市公司营业收入410亿元,同比下降18.57%;归母净利润25.78亿元,同比下降5.68%,主要原因为年初新能源补贴政策调整,使行业景气度下滑以及高铁普及冲击部分客运需求等。从盈利能力来看,客车前三季度毛利率为20.57%,比去年同期增加2.42%,净利率小幅上升至6.94%;销售费用较去年同期上升0.64%,管理费用上升了0.6%,财务费用上升了0.91%。总体来看,三季度客车盈利能力显著增强,毛利率的上升抵消了三费的上涨,行业景气度逐渐回暖。

客车行业三费率%

数据来源:公开资料整理

客车行业营业收入及归母净利润增速%

数据来源:公开资料整理

四、汽车零部件与汽车后市场行业现状

汽车零部件板块17年前三季度实现总营业收入4608亿元(共计113家公司),同比增长34.09%,归母净利润310亿元,同比增长34.24%,总体来看,零部件子行业前三季度营收利润均远超行业增速保持高增长,体现了汽车消费升级下的进口替代和产业升级机遇,成长速度超越汽车行业增速。零部件企业整体业绩表现较好,盈利能力保持稳定。

营收及归母净利润增速%

数据来源:公开资料整理

从盈利能力上看,2017年前三季度汽车零部件上市公司毛利率20.81%,比去年同期下降0.26%,净利率与上个季基本持平。在期间费用率上,销售费用上升0.06%,管理费用下降0.96%,财务费用增加0.25%,体现较强的费用管控能力。

零部件三费费用率%

数据来源:公开资料整理

零部件毛利率及销售净利率

数据来源:公开资料整理

2017年前三季度,汽车后市场14家公司实现营业收入2236亿元,同比增长13.16%,归母净利润45亿元,同比增长30.79%。从盈利能力上看,2017年前三季度汽车后市场毛利率9.49%,净利率2.26%,环比略有下降。在期间费用率上,销售费用、管理费用、财务费用的占比均有所增长。总体来看,汽车后市场板块前三季度营收利润均保持高增长,成长性较强。

营业收入增速和归母净利润增速%

数据来源:公开资料整理

汽车零部件公司三费费率%

数据来源:公开资料整理

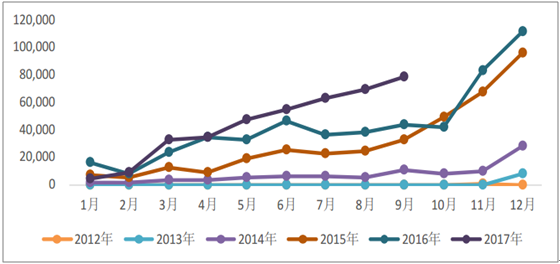

2017年前三个季度新能源汽车产39.58万辆,同比增41%。上半年行业受到补贴退坡、目录重申、新政不明朗等因素导致整体新能源汽车下滑,新能源汽车表现不乐观。随着新能源目录的不断放量和各地方政策的陆续落地,三季度新能源汽车增速逐渐上行,第四季度新能源市场将会进入年底冲量阶段。唯一的不确定性来自于明年新能源汽车补贴是否会提前退坡。

国内新能源汽车月度产销量(单位:辆)

数据来源:公开资料整理

新能源汽车产量及同比增长

年份 | 新能源乘用车 | 新能源客车 | 新能源专用车 |

2015年 | 214283 | 112296 | 47788 |

同比增长 | 239% | 332% | 1074% |

2016年 | 322679 | 135240 | 60662 |

同比增长 | 51% | 20% | 27% |

2017年三季度 | 315481 | 35309 | 45027 |

同比增长 | 50% | -42% | 375% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。