我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

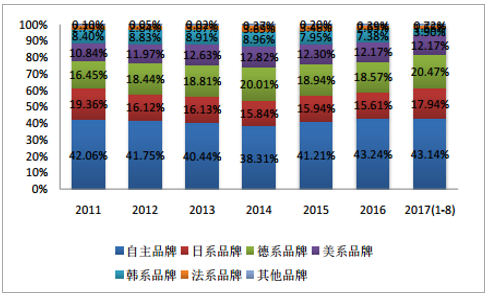

数据显示, 2017 年前八月自主品牌份额达 43.14%, SUV 产品仍是销量主力。 未来上汽乘用车、广汽乘用车、吉利、长城等主流自主车企仍将主打 SUV 产品,并将产品线价格区间向上延伸(代表如长城 wey VV7,吉利领克 01,传祺 GS8/7等)。 当下我们认为, 汽车消费升级将使 SUV 对轿车市场的挤压持续, 自主品牌SUV 产品线的上移成功与否将决定他们中长期的发展前景,以及是否能够实现自主品牌的真正崛起。通过梳理比较产品线,我们预计上汽、广汽、吉利和长城等自主 SUV 产品有望在未来率先实现市场突破。

自主品牌份额处于高位

数据来源:公开资料整理

智研咨询发布的《2018-2024年中国自主品牌汽车行业深度调研及投资前景分析报告》共十章。首先介绍了自主品牌汽车行业市场发展环境、自主品牌汽车整体运行态势等,接着分析了自主品牌汽车行业市场运行的现状,然后介绍了自主品牌汽车市场竞争格局。随后,报告对自主品牌汽车做了重点企业经营状况分析,最后分析了自主品牌汽车行业发展趋势与投资预测。您若想对自主品牌汽车产业有个系统的了解或者想投资自主品牌汽车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分中国乘用车市场环境及竞争格局分析

第一章2017年中国乘用车市场环境分析

第一节 2017年中国宏观经济环境分析

一、金融危机对中国经济的影响

二、中国乘用车市场容量状况分析

三、中国GDP增长与乘用车消费增长的趋势预测

第二节 2017年中国乘用车消费者需求情况分析

一、中国乘用车消费阶层收入状况分析

二、中国乘用车消费者心理及影响因素分析

三、一线城市、中小城市消费需求分析

第三节 2017年中国乘用车社会环境分析

一、石油供求状况及对乘用车市场的影响

二、环保压力对乘用车市场的影响

三、中国城市交通系统建设对乘用车市场的影响

第四节 2017年中国乘用车政策环境分析

一、中国近年出台的相关政策法规及影响

二、中国未来汽车产业政策预测

三、燃油标准推出将对乘用车市场带来的影响

第二章2011-2017年中国乘用车市场竞争格局透析

第一节 2011-2017年中国乘用车运行态势分析

一、近几年中国乘用车产量分析

各车系乘用车产能规划情况

数据来源:公开资料、智研咨询整理

二、中国乘用车市场消费分析

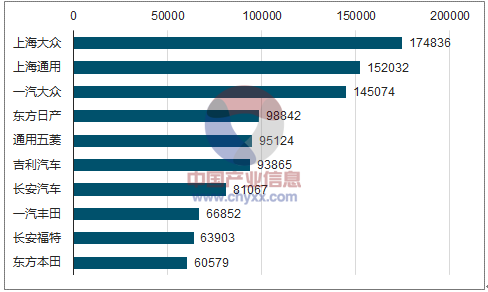

2017年6月乘用车销量前十企业(单位:辆)

数据来源:公开资料、智研咨询整理

三、中国乘用车出口分析

第二节 2011-2017年中国自主品牌与合资品牌竞争态势分析

一、自主品牌、美系车、欧系车、日系车、韩系车在中国市场现状

二、自主品牌优势领域与合资品牌优势领域比较

三、自主品牌和合资品牌汽车差距分析

第三节 2011-2017年中国乘用车分类市场比较

一、轿车市场现状及发展预测

二、MPV市场现状及发展预测

三、SUV市场现状及发展预测

四、交叉型乘用车现状及未来发展预测

第四节 2011-2017年中国微车市场、中高级乘用车市场竞争格局分析

一、微车市场发展状况及主要竞争厂家

二、中高级车市场发展状况及竞争态势

三、自主品牌乘用车提升竞争力策略分析

第二部分中国中高级车市场分析

第三章2011-2017年中国自主品牌必须进入中高级市场原因分析

第一节 2011-2017年中国自主品牌汽车面临巨大生存压力

一、中国汽车品牌遭遇内外双重夹击

二、自主品牌集体发力中高级市场

三、中国汽车行业自主品牌研发实力分析

第二节 2011-2017年中国合资品牌技术资金给自主品牌带来巨大冲击

一、汽车合资品牌争夺中低端市场

二、合资品牌占据小型及中高级车市场情况

三、合资品牌产品线下探趋势

第三节 2011-2017年自主品牌汽车进军中高级市场战略解析

一、中高级车市场格局变动分析

二、自主品牌进军高端市场情况

三、自主品牌中高级车发展现状分析

第四章2011-2017年中国中高级乘用车市场运行深度剖析

第一节 2011-2017年中国中高级乘用车需求分析预测

一、中高级市场消费群体消费行为分析

二、中高级车市运动型车需求状况

三、中高级车市个性化消费分析

第二节 2011-2017年中国中高级乘用车竞争态势分析

一、我国中高级车市场竞争分析

二、欧美日系布局中级车市场竞争分析

三、我国三大集团中高级车市场竞争分析

第三节 2011-2017年中国中高级乘用车市场发展态势分析

一、中高级车市场“运动革命”分析

二、2011-2017年中国高级车市场产销情况分析

三、中高级车市场产销分析

四、2008-2017年中高级乘用车产销分析

五、中高级车市各细分市场格局

第三部分中国自主品牌汽车进军中高级市场分析

第五章2011-2017年中国自主品牌汽车进军中高级市场剖析

第一节一汽集团进军中高级市场进展

一、一汽集团进军中高级市场规划

二、一汽集团推出车型及竞争力分析

三、一汽中高级轿车用汽油机研发情况

四、一汽集团自主品牌发展战略分析

第二节上汽集团进军中高级市场状况

一、上汽集团整车销售情况

二、上汽集团荣威品牌发展分析

三、上汽集团进军中高级市场动向分析

四、未来上汽集团进军中高级市场前景分析

第三节东风集团进军中高级市场状况

一、东风集团推出车型及竞争力分析

二、东风集团汽车销售状况

三、东风集团进军中高级市场策略分析

四、东风悦达起亚战略体系及市场分析

第四节奇瑞汽车进军中高级市场状况

一、奇瑞汽车四大品牌战略规划

二、奇瑞汽车进军中高级市场策略分析

三、奇瑞汽车推出车型及竞争力分析

四、奇瑞汽车进军中高级市场战略分析

第五节吉利集团进军中高级市场状况

一、吉利集团三大子品牌战略规划

二、吉利集团推出车型及竞争力分析

三、吉利集团战略转型分析

四、未来六年吉利集团发展战略分析

第六节比亚迪股份进军中高级市场状况

一、比亚迪股份进军中高级核心竞争力分析

二、比亚迪股份进军中高级市场策略分析

三、比亚迪股份推出车型及竞争力分析

四、未来比亚迪股份进军中高级市场前景

第七节江淮集团进军中高级市场状况

一、江淮集团转型原因及优势分析

二、江淮集团战略业务发展分析

三、江淮集团直接进入中高级市场战略分析

第六章2011-2017年中国自主品牌进军中高级市场主要障碍分析

第一节2011-2017年中国汽车品牌自身不利因素分析

一、自主品牌车型体系完善情况

二、自主品牌发展信心问题

三、轿车消费群体区隔问题

四、自主品牌进入中大型车市场机遇问题

五、政府政策对自主品牌支持问题

第二节 2011-2017年中国合资品牌在中高级市场占据稳定优势

一、合资品牌销量将主导中国车企利润走向

二、合资品牌在中高级市场扩张分析

三、自主品牌与合资品牌在中高级市场竞争分析

第三节 2011-2017年中国汽车自主品牌进军中高级市场其它障碍

一、自主品牌销售结构问题分析

二、自主品牌市场发展困境分析

三、中国汽车自主品牌发展难题分析

四、中国汽车自主品牌发展挑战分析

第七章2011-2017年中国汽车自主品牌进军中高级市场有利因素分析

第一节 2011-2017年中国汽车市场自主品牌发展提供有利空间

一、中高级车市场复杂性分析

二、金融危机对中高级车市场影响

三、自主品牌在中高级市场发展分析

第二节 2011-2017年中国自主品牌汽车企业自身优势分析

一、中国自主品牌轿车销售状况

二、自主品牌引领小排量车技术升级

三、国产汽车自主品牌重新布局分析

第三节 2011-2017年中国自主品牌汽车进军中高级市场政策利好

一、中国自主品牌汽车创新突破口

二、中国汽车产业未来技术路径

三、中国自主汽车品牌开拓新能源市场

四、一系列鼓励自主品牌汽车发展政策的促进作用

第八章2018-2024年中国自主品牌汽车进军中高级市场投资风险分析

第一节 2018-2024年中国自主品牌汽车进军中高级市场风险分析

一、市场能否容纳下更多中高级品牌轿车分析

二、未来中国汽车市场进口车库存面临的压力壁垒

三、国内自主品牌车企转型升级风险分析

第二节 2018-2024年中国自主品牌汽车进军中高级市场技术风险

一、年自主品牌和自主技术分析

二、中国汽车行业自主品牌研发实力

三、自主品牌车企建海外研发中心分析

第三节政策风险

第四节财务风险

第四部分中国自主品牌汽车进军中高级市场策略

第九章日韩企业进军中高级市场的历史及对中国企业借鉴作用

第一节丰田汽车进军中高级市场历程及对中国企业启发

一、日本汽车市场发展阶段分析

二、广汽丰田在中高级车竞争分析

三、丰田发展战略分析

四、丰田新战略对中国市场影响分析

五、丰田在中国市场发展策略分析

第二节本田汽车进军中高级市场历程及对中国企业启发

一、第八代广汽本田雅阁称雄中高级车市场

二、广汽本田发展战略分析

三、本田发展遭遇产品策略瓶颈

四、本田正式进军电动汽车市场

五、本田在中国产销能力分析

第三节现代汽车进军中高级市场历程及对中国企业启发

一、韩国市场发展阶段分析

二、北京现代在中高级市场动向

三、北京现代本土化研发策略

四、现代中国战略分析

第十章2018-2024年中国企业进军中国高级市场策略建议

第一节 2018-2024年中国自主品牌车企进军海外策略

一、自主品牌进军海外分析(ZY LII)

二、培育市场以带动就业

三、热心公益尽企业责任

第二节 2018-2024年中国自主品牌车企进军中高级市场策略

一、中高级车市场双品牌战略分析

二、年中高级车“亲民”策略分析

三、自主品牌汽车战略转型分析

四、自主品牌角力中级车市场策略分析

五、年中高级车市场营销策略分析

第三节 2018-2024年中国自主品牌车企进军高端市场战略

一、自主品牌车企进军高端市场战略分析

二、自主品牌车企进军高端市场问题分析

三、六大国有车企“自主品牌”战略分析

第四节 2018-2024年中国自主品牌新技术突围策略分析

一、自主品牌押宝新能源

二、传统动力实现突破(ZY LII)

三、国内自主品牌汽车厂商改打技术牌

图表目录

图表:2009-2017中国GDP总量及增长趋势图

图表:2009-2017年中国月度CPI、PPI指数走势图

图表:2009-2017年我国城镇居民可支配收入增长趋势图

图表:2009-2017年我国农村居民人均纯收入增长趋势图

图表:2009-2017中国城乡居民恩格尔系数对比表

图表:2009-2017中国城乡居民恩格尔系数走势图

图表:2009-2017年我国工业增加值分季度增速

图表:2009-2017年我国全社会固定投资额走势图

图表:2009-2017年我国财政收入支出走势图

图表:2017年美元兑人民币汇率中间价

图表:2009-2017年中国货币供应量月度走势图

图表:2009-2017年中国外汇储备走势图

图表:2009-2017年央行存款利率调整统计表

图表:2009-2017年央行贷款利率调整统计表

图表:我国历年存款准备金率调整情况统计表

图表:2009-2017年中国社会消费品零售总额增长趋势图

图表:2009-2017年我国货物进出口总额走势图

图表:2009-2017年中国货物进口总额和出口总额走势图

图表:2009-2017年我国人口出生率、死亡率及自然增长率走势图

图表:2009-2017年我国总人口数量增长趋势图

图表:2009年人口数量及其构成

图表:2009-2017年我国普通高等教育、中等职业教育及普通高中招生人数走势图

图表:2009-2017年我国广播和电视节目综合人口覆盖率走势图

图表:2009-2017年中国城镇化率走势图

图表:2009-2017年我国研究与试验发展(R&D)经费支出走势图

图表:2009年主要汽车消费国汽车销量统计

图表:2017年我国乘用车分排量销量曲线

图表:2009-2017年交叉型乘用车销量月度走势

图表:2017年中高级车品牌销量走势表

图表:2009-2017年全国汽车产量分析

图表:2017年全国及主要省份汽车产量分析

图表:2017年汽车产量集中度分析

图表:2018-2024年中国自主品牌乘用车产销预测分析

图表:2018-2024年中国自主品牌乘用车前景预测分析

图表:略

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。