我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

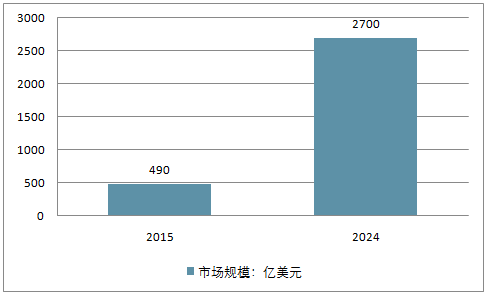

2015 年,全球人工智能市场规模约为 490 亿元,而根据国外调查机构 Tractica 的 统计预测数字,到 2024 年人工智能的市场规模将达到 2700 亿元,未来整个人工智能市 场将呈现出爆炸式增长。

全球 AI 市场规模

资料来源:公开资料,智研咨询整理

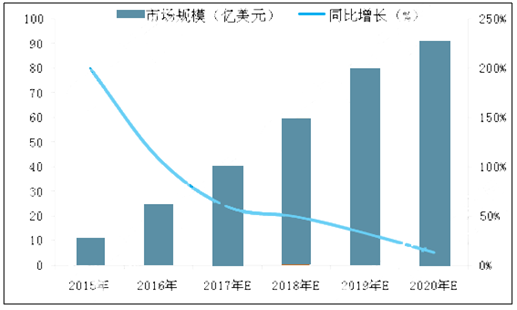

目前,我国人工智能领域发展迅速。2015年中国的人工智能市场规模达12亿美元,预测将在2020年达到91亿美元的规模,这意味着在未来几年内,每年的增长速度都达到50%。

2015-2020年中国人工智能市场规模及预测

资料来源:公开资料整理

智研咨询发布的《2017-2023年中国人工智能产业竞争现状及未来发展趋势报告》共十五章。首先介绍了中国人工智能行业市场发展环境、人工智能整体运行态势等,接着分析了中国人工智能行业市场运行的现状,然后介绍了人工智能市场竞争格局。随后,报告对人工智能做了重点企业经营状况分析,最后分析了中国人工智能行业发展趋势与投资预测。您若想对人工智能产业有个系统的了解或者想投资中国人工智能行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分产业环境透视

第一章人工智能行业发展概述 1

第一节 人工智能的基本概述 1

一、人工智能的内涵 1

二、人工智能的分类 2

三、人工智能关键环节 3

四、人工智能研究阶段 4

五、人工智能的产业链 4

第二节 人工智能发展历程 6

一、发展历程 6

二、研究进程 8

三、发展阶段 11

第三节 人工智能的研究方法 13

一、大脑模拟 13

二、符号处理 13

三、子符号法 14

四、统计学法 15

五、集成方法 15

第四节 人工智能的重大战略意义 15

一、人工智能是未来互联网发展的技术核心 15

二、人工智能将引发产业结构的深刻变革 18

三、人工智能将决定未来智能化战争之胜负 23

四、人工智能是我国实现弯道超车的最佳机遇 27

第二章人工智能行业市场环境及影响分析(PEST) 29

第一节 人工智能行业政治法律环境(P) 29

一、行业管理体制分析 29

二、行业主要法律法规 30

三、人工智能行业标准 37

四、行业相关发展规划 41

1、人工智能行业国家发展规划 41

2、人工智能行业地方发展规划 47

五、政策环境对行业的影响 52

第二节 行业经济环境分析(E) 52

一、宏观经济形势分析 52

二、宏观经济环境对行业的影响分析 64

第三节 行业社会环境分析(S) 65

一、人工智能产业社会环境 65

1、人口环境分析 65

2、教育环境分析 70

3、文化环境分析 72

4、中国城镇化率 73

二、社会环境对行业的影响 74

三、人工智能产业发展对社会发展的影响 76

第四节 行业技术环境分析(T) 79

一、人工智能技术分析 79

1、技术水平总体发展情况 79

2、我国人工智能行业新技术研究 79

二、人工智能技术发展水平 80

1、我国人工智能行业技术水平所处阶段 80

2、与国外人工智能行业的技术差距 81

三、2016-2017年人工智能技术发展分析 83

四、行业主要技术发展趋势 84

五、技术环境对行业的影响 84

第三章全球人工智能行业市场发展现状及趋势 86

第一节 全球人工智能市场发展现状分析 86

一、全球人工智能发展所处阶段 86

二、全球人工智能市场发展概况 88

三、全球人工智能企业增长情况 92

四、全球人工智能市场投资现状 93

1、整体投资规模 93

2、细分领域投资 94

3、风险投资结构 96

五、全球人工智能市场布局分析 96

六、全球人工智能市场竞争分析 97

第二节 欧洲人工智能市场发展现状分析 98

一、欧洲人工智能市场发展现状 98

二、欧洲人工智能市场投资现状 99

三、欧洲人工智能企业数量分析 100

四、欧盟人脑工程项目(HBP) 100

第三节 美国人工智能市场发展现状分析 101

一、美国人工智能市场发展现状 101

二、美国人工智能市场投资现状 102

三、美国人工智能企业数量分析 103

四、美国人工智能市场应用领域 104

五、美国大脑研究计划(BRAIN) 108

第四节 日本人工智能市场发展现状分析 108

一、日本人工智能市场发展现状 108

二、日本人工智能市场投资现状 109

三、日本人工智能企业数量分析 109

四、日本人工智能市场应用领域 110

五、日本大脑研究计划(MINDS) 110

第五节 全球人工智能市场发展趋势分析 112

一、全球人工智能市场整体发展趋势 112

二、全球人工智能市场技术发展趋势 113

三、全球人工智能市场产品发展趋势 114

四、全球人工智能市场投资趋势分析 115

第二部分行业深度分析

第四章中国人工智能行业整体市场发展分析 118

第一节 中国人工智能行业发展现状分析 118

一、人工智能行业发展概况 118

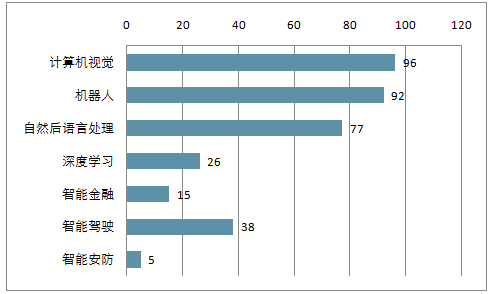

从 1996 年至今,国内至今仍在运营的人工智能公司有 366 家。通过数据分析可 以看出,计算机视觉、机器人、自然语言处理是创业最热门的领域。 2015-2016 年人工智能领域获投金额在 90 亿人民币左右。可以看出,获投最多的细分领域有自然语言处理、机器人、计算机视觉,均在 10 亿以上人民币的级别。

中国各领域人工智能公司数量走势

资料来源:公开资料,智研咨询整理

中国人工智能公司获投金额走势

资料来源:公开资料,智研咨询整理

二、人工智能行业市场规模 121

三、人工智能行业需求分析 121

第二节 中国人工智能行业生态格局分析 121

一、人工智能行业生态格局基本架构 121

二、人工智能行业基础资源支持层 123

三、人工智能行业技术实现路径层 125

四、人工智能行业应用实现路径层 127

五、人工智能行业未来生态格局展望 131

第三节 中国人工智能行业区域发展分析 135

一、中国人工智能行业区域布局 135

二、哈尔滨人工智能行业发展分析 136

三、安徽人工智能行业发展分析 137

四、四川人工智能行业发展分析 138

五、上海人工智能行业发展分析 139

六、福建人工智能行业发展分析 141

七、深圳人工智能行业发展分析 143

第四节 中国人工智能行业市场竞争分析 143

一、中国人工智能行业市场格局 143

二、中国人工智能行业竞争趋势分析 147

第五章我国人工智能行业整体运行指标分析 149

第一节 2016-2017年中国人工智能行业总体规模分析 149

一、企业数量结构分析 149

二、人员规模状况分析 150

三、行业资产规模分析 151

四、行业市场规模分析 152

第二节 2016-2017年中国人工智能行业财务指标总体分析 152

一、行业盈利能力分析 152

2014-2016年人工智能企业销售利润率对比

| 营业利润率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 55.63 | 48.9 | 50.52 |

| 汉王科技 | 49.01 | 49.16 | 48.07 |

| 机器人 | 35.81 | - | - |

资料来源:公开资料,智研咨询整理

2014-2016年人工智能企业成本费用利润率对比

| 成本费用利润率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 29.58 | 21.08 | 18.59 |

| 汉王科技 | 2.87 | 3.13 | 6.88 |

| 机器人 | 33.15 | 32.44 | 28.76 |

资料来源:公开资料,智研咨询整理

二、行业偿债能力分析 153

2014-2016年人工智能企业资产负债比率对比

| 资产负债率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 24.54 | 22.25 | 30.68 |

| 汉王科技 | 13.85 | 11.98 | 16.67 |

| 机器人 | 38.7 | 19.58 | 20.4 |

资料来源:公开资料,智研咨询整理

2014-2016年人工智能企业利息保障倍数对比

| 利息支付倍数(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | -937 | -1,129.73 | -1,562.84 |

| 汉王科技 | -429.89 | -988.98 | -6,293.80 |

| 机器人 | 3,811.45 | 5,278.36 | -1,325.62 |

资料来源:公开资料,智研咨询整理

三、行业营运能力分析 153

2014-2016年人工智能企业应收账款周转率对比

| 应收账款周转率(次) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 1.9 | 1.91 | 2 |

| 汉王科技 | 9.32 | 9.52 | 4.54 |

| 机器人 | 2.89 | 3.34 | 3.44 |

资料来源:公开资料,智研咨询整理

2014-2016年人工智能企业现金流量比率对比

| 现金流量比率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 39.04 | 32.2 | 11.87 |

| 汉王科技 | 53.32 | 36.43 | 34.11 |

| 机器人 | 11.71 | -13.95 | -16.57 |

资料来源:公开资料,智研咨询整理

2014-2016年人工智能企业流动资产周转率对比

| 流动资产周转率(次) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 0.68 | 0.68 | 0.64 |

| 汉王科技 | 499.1 | 473.81 | 700.8 |

| 机器人 | 800.89 | 454.2 | 400.09 |

资料来源:公开资料,智研咨询整理

四、行业发展能力分析 154

2014-2016年人工智能企业主营业务收入增长率对比

| 主营业务收入增长率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 41.6 | 40.87 | 32.78 |

| 汉王科技 | 27.11 | 2.79 | 14.13 |

| 机器人 | 15.5 | 10.62 | 20.65 |

资料来源:公开资料,智研咨询整理

2014-2016年人工智能企业净利润增长率对比

| 净利润增长率(%) | 2014年 | 2015年 | 2016年 |

| 科大讯飞 | 39.52 | 12.38 | 13.79 |

| 汉王科技 | - | -52.06 | 390.6 |

| 机器人 | 30.19 | 21.21 | 4.22 |

资料来源:公开资料,智研咨询整理

第三节 中国人工智能主要公司发展分析 155

一、科大讯飞:打造中国“最强大脑” 155

二、东方网力:视频大数据龙头 155

三、东方国信:大数据智能分析龙头 156

四、中瑞思创:智慧医疗新星升起 157

五、四维图新:抢占无人驾驶的“入口” 157

六、神思电子:智能人脸识别+智能语音客服 163

七、科远股份:工业智能化先锋 164

八、汉王科技:模式识别和智能交互的领先企业 165

第三部分市场全景调研

第六章中国人工智能行业产业链结构分析 167

第一节 中国人工智能产业链架构 167

第二节 中国人工智能基础技术提供平台分析 169

一、基础技术提供平台功能分析 169

二、基础设施即服务(IaaS)分析 169

三、平台即服务(PaaS)分析 174

四、软件即服务(SaaS)分析 177

第三节 中国人工智能技术平台分析 185

一、人工智能技术平台功能分析 185

二、人工智能技术平台涉及领域 185

三、人工智能技术平台代表企业 186

四、人工智能技术平台竞争格局 187

第四节 中国人工智能应用领域分析 189

一、人工智能应用领域结构 189

二、计算机视觉领域分析 190

1、计算机视觉功能分析 190

2、计算机视觉研究方向 190

3、计算机视觉企业数量 191

4、计算机视觉市场竞争 192

三、语音/语义识别领域分析 194

1、语音/语义识别功能分析 194

2、语音/语义识别研究方向 195

3、语音/语义识别企业数量 196

4、语音/语义识别市场竞争 197

5、语音/语义识别产品分析 198

四、智能机器人领域分析 204

1、智能机器人功能分析 204

2、智能机器人研究方向 204

3、智能机器人企业数量 207

4、智能机器人市场竞争 207

5、智能机器人产品分析 208

第七章2017-2020年中国人工智能技术的主要应用领域市场分析 210

第一节 工业领域 210

一、智能工厂进一步转型 210

二、人工智能的工业应用 210

三、AI将催生智能生产工厂 211

四、人工智能应用于制造领域 211

五、人工智能成工业发展方向 212

六、AI工业应用的前景广阔 213

第二节 医疗领域 214

一、人工智能的医疗应用概况 214

二、人工智能在中医学中的应用 214

三、人工神经网络技术的医学应用 215

四、AI在医学影像诊断中的应用 216

五、AI技术在医疗诊断中的应用 218

六、AI技术将逐步加快药品研发 218

七、企业加快布局医疗人工智能 219

第三节 智能家居领域 219

一、智能家居的AI应用情景 219

二、AI或成为智能家居的核心 222

三、人工智能家居成为新趋势 224

四、人工智能助力智能家居发展 225

第四节 安防领域 227

一、AI对安防行业的重要意义 227

二、AI在安防领域的应用现状 227

三、快速崛起的巡逻机器人 229

四、AI识别技术的安防应用 230

五、生物识别市场规模分析 231

六、AI技术应用于国家安防 232

第五节 社交领域 233

一、人工智能的移动社交应用 233

二、组织开展机器情感测试 233

三、人工智能社交新品发布 234

四、微信人工智能社交系统 235

第六节 无人驾驶领域 235

一、无人驾驶发展效益分析 235

二、无人驾驶汽车将实现量产 236

三、自动驾驶技术发展进程 237

四、AI成为无人汽车的大脑 238

五、AI成为智能汽车发展方向 239

第七节 教育领域 240

一、人工智能语音技术对教育的支撑 240

二、人工智能应用于教育领域 241

三、人工智能教育产品分析 246

四、人工智能教育行业应用前景 247

第八节 其他领域 248

一、人工智能应用于金融领域 248

1、人工智能辅助业务办理 248

2、人工智能服务优化业务 249

3、人工智能风险管控 249

4、人工智能的信息收集与投资分析 251

二、人工智能的智能搜索应用 253

三、人工智能应用于零售领域 257

四、人工智能应用于电子商务 259

五、人工智能与可穿戴设备结合 262

六、人工智能的“虚拟助手” 265

七、人工智能应用于法律预判 271

八、人工智能应用于智能健康和养老 274

第八章2016-2017年人工智能机器人发展分析 275

第一节 2016-2017年机器人产业发展综况 275

一、全球机器人行业规模分析 275

二、中国工业机器人市场现状 275

三、机器人行业产业链构成 278

四、机器人的替代优势明显 280

五、机器人下游应用产业多 283

六、智能机器人成为发展趋势 284

第二节 人工智能在机器人行业的应用状况 288

一、人工智能与机器人的关系 288

二、AI于机器人的应用过程 289

三、AI大量运用于小型机器人 291

四、AI机器人的重要应用领域 292

第三节 人工智能在智能机器人领域的技术应用 294

一、专家系统的应用 294

二、模式识别的应用 296

三、机器视觉的应用 297

四、机器学习的应用 297

五、分布式AI的应用 298

六、进化算法的应用 298

第四节 机器人重点应用领域分析 299

一、医疗机器人 299

二、军事机器人 300

三、教育机器人 302

四、家用机器人 306

五、物流机器人 309

六、协作型机器人 310

第四部分竞争格局分析

第九章人工智能产业集群发展及区域市场分析 313

第一节 中国人工智能产业集群发展特色分析 313

一、长江三角洲人工智能产业发展特色分析 313

二、珠江三角洲人工智能产业发展特色分析 316

三、环渤海地区人工智能产业发展特色分析 318

四、闽南地区人工智能产业发展特色分析 318

第二节 人工智能重点区域市场分析 319

一、行业总体区域结构特征及变化 319

1、区域结构总体特征 319

2、行业区域集中度分析 321

3、行业区域分布特点分析 321

4、行业规模指标区域分布分析 322

5、行业效益指标区域分布分析 323

6、行业企业数的区域分布分析 323

二、人工智能重点区域市场分析 325

1、江苏 325

2、浙江 326

3、上海 327

4、福建 328

5、广东 329

第十章2016-2017年国际人工智能行业重点企业分析 331

第一节 微软公司 331

一、企业发展概况 331

二、企业财务状况 332

三、微软AI研究新进展 333

四、微软加快布局人工智能 333

五、微软人工智能发展计划 334

六、微软建立机器学习工具 334

七、人工智能成为发展方向 335

第二节 IBM公司 335

一、企业发展概况 335

二、企业经营范围 337

三、企业财务状况 338

四、IBM成立人工智能部门 338

五、IBM发布人工智能产品 339

六、IBM推进人工智能发展 341

第三节 谷歌公司 343

一、企业发展概况 343

二、企业产品和服务 343

三、企业财务状况分析 344

四、谷歌人工智能系统 345

五、谷歌人工智能平台 346

六、谷歌人工智能产品 348

七、企业加快AI布局 354

第四节 亚马逊公司 358

一、企业发展概况 358

二、企业经营状况 359

三、亚马逊推出人工智能服务 360

四、亚马逊引入人工智能平台 360

第十一章2016-2017年中国人工智能行业重点企业分析 362

第一节 百度 362

一、企业人工智能发展战略 362

二、企业人工智能市场定位 363

三、企业人工智能市场布局 364

四、企业人工智能典型产品 367

五、企业人工智能市场地位 369

六、企业人工智能研发水平 369

七、企业人工智能投融资分析 370

八、企业人工智能应用案例 371

第二节 腾讯 373

一、企业人工智能发展战略 373

二、企业人工智能市场定位 373

三、企业人工智能市场布局 373

四、企业人工智能典型产品 375

五、企业人工智能市场地位 379

六、企业人工智能研发水平 379

七、企业人工智能投融资分析 379

八、企业人工智能应用案例 383

第三节 阿里巴巴 386

一、企业人工智能发展战略 386

二、企业人工智能市场定位 387

三、企业人工智能市场布局 387

四、企业人工智能典型产品 387

五、企业人工智能市场地位 389

六、企业人工智能研发水平 390

七、企业人工智能投融资分析 390

八、企业人工智能应用案例 390

第四节 科大讯飞股份有限公司 394

一、企业发展概况 394

二、企业业务布局 395

三、经营效益分析 398

四、业务经营分析 400

五、财务状况分析 407

六、未来前景展望 408

第五节 科大智能科技股份有限公司 411

一、企业发展概况 411

二、企业发展重点 412

三、人工智能系统推出 412

四、加快人工智能的合作 413

五、构建人工智能新格局 414

第六节 东方网力科技股份有限公司——芯片领域 414

一、企业发展概况分析 414

二、企业财务情况分析 415

三、企业主营业务分析 415

四、企业竞争优势分析 415

五、企业发展战略分析 416

第七节 曙光信息产业股份有限公司——芯片领域 417

一、企业发展概况分析 417

二、企业财务情况分析 417

三、企业主营业务分析 417

四、企业竞争优势分析 417

五、企业发展战略分析 418

第八节 深圳和而泰智能控制股份有限公司——芯片领域 418

一、企业发展概况分析 418

二、企业财务情况分析 419

三、企业主营业务分析 420

四、企业竞争优势分析 420

五、企业发展战略分析 420

第九节 北京捷通华声语音技术有限公司——智能语音 421

一、企业发展概况 421

二、企业发展重点 423

三、人工智能系统推出 425

四、加快人工智能的合作 426

五、构建人工智能新格局 427

第十节 苏州思必驰信息科技有限公司——智能语音 430

一、企业发展概况分析 430

二、企业投融资情况分析 431

三、企业主营业务分析 431

四、企业竞争优势分析 433

五、企业核心技术分析 433

六、企业发展战略分析 435

第十一节 北京旷视科技有限公司——图像识别 435

一、企业人工智能发展战略 435

二、企业人工智能市场定位 435

三、企业人工智能市场布局 436

四、企业人工智能典型产品 437

五、企业人工智能市场地位 437

六、企业人工智能研发水平 437

七、企业人工智能投融资分析 438

八、企业人工智能应用案例 440

第十二节 北京格灵深瞳信息技术有限公司——图像识别 445

一、企业发展概况分析 445

二、企业经营范围分析 445

三、企业主营业务分析 445

四、企业竞争优势分析 446

五、企业投资企业分析 446

第十三节 海智臻智能网络科技股份有限公司——小i机器人 447

一、企业发展概况分析 447

二、企业财务情况分析 448

三、企业主营业务分析 448

四、企业竞争优势分析 448

五、企业发展战略分析 449

第十四节 优必选科技有限公司——智能机器人 449

一、企业发展概况分析 449

二、企业财务情况分析 450

三、企业主营业务分析 450

四、企业竞争优势分析 451

五、企业发展战略分析 451

第十五节 北京光年无限科技有限公司——图灵机器人 451

一、企业发展概况分析 451

二、企业财务情况分析 452

三、企业主营业务分析 452

四、企业竞争优势分析 452

五、企业发展战略分析 452

第十六节 数据堂(北京)科技股份有限公司——大数据 453

一、企业发展概况分析 453

二、企业财务情况分析 454

三、企业主营业务分析 454

四、企业竞争优势分析 456

五、企业发展战略分析 456

第五部分发展前景展望

第十二章2017-2023年人工智能行业前景及趋势预测 459

第一节 2017-2023年人工智能市场发展前景 459

一、2017-2023年人工智能市场发展潜力 459

二、2017-2023年人工智能市场发展前景展望 460

三、2017-2023年人工智能细分行业发展前景分析 464

第二节 2017-2023年人工智能市场发展趋势预测 468

一、2017-2023年人工智能行业发展趋势 468

1、技术发展趋势分析 468

2、产品发展趋势分析 470

3、产品应用趋势分析 471

二、2017-2023年人工智能市场规模预测 473

1、人工智能行业市场容量预测 473

2、人工智能行业销售收入预测 473

三、2017-2023年人工智能行业应用趋势预测 474

四、2017-2023年细分市场发展趋势预测 476

第三节 影响企业生产与经营的关键趋势 478

一、市场整合成长趋势 478

二、需求变化趋势及新的商业机遇预测 479

三、企业区域市场拓展的趋势 479

四、科研开发趋势及替代技术进展 480

五、影响企业销售与服务方式的关键趋势 480

第十三章2014-2016年人工智能行业发展驱动要素分析 491

第一节 硬件基础日益成熟 491

一、高性能CPU 491

二、“人脑”芯片 494

三、量子计算机 496

四、仿生计算机 497

第二节 大规模并行运算的实现 498

一、云计算的关键技术 498

二、云计算的应用模式 500

三、我国推进云计算发展 503

四、云计算技术发展趋势 504

五、云计算成人工智能基础 508

第三节 大数据技术的崛起 509

一、大数据技术的内涵 509

二、大数据的各个环节 510

三、大数据的主要应用领域 515

四、大数据成人工智能数据源 517

五、大数据技术助力人工智能 518

第四节 深度学习技术的出现 519

一、机器学习的阶段 519

二、深度学习技术内涵 519

三、深度学习算法技术及其问题 519

四、深度学习的技术应用 521

五、深度学习提高人工智能水平 521

第六部分发展战略研究

第十四章中国人工智能行业投资现状及趋势分析 523

第一节 中国人工智能行业投资现状 523

一、典型机构人工智能领域投资案例 523

二、人工智能领域投资规模分析 525

三、人工智能领域投资方式分析 526

第二节 中国人工智能细分领域现状 528

一、人工智能细分领域投资结构 528

二、计算机视觉领域投资分析 529

三、自然语言处理领域投资分析 531

四、私人虚拟助理领域投资分析 533

五、智能机器人领域投资分析 534

六、语音识别领域投资分析 537

第三节 2016-2017年人工智能区域投资动态分析 537

一、哈尔滨逐步完善机器人产业 537

二、安徽省建立人工智能学会 539

三、四川成立人工智能实验室 539

四、上海进一步推进人工智能 541

五、福建建立仿脑智能实验室 542

第四节 2016-2017年人工智能技术研究动态分析 544

一、人工智能再获重大突破 544

二、智能语音识别及控制技术 545

三、高级人工智能逐步突破 545

二、智能语音识别及控制技术 546

第五节 人工智能行业发展存在的主要问题 546

一、人工智能发展面临的困境 546

二、人工智能发展的隐性问题 547

三、人工智能发展的道德问题 548

四、人工智能发展的技术障碍 549

第六节 人工智能行业发展对策及建议 550

一、人工智能的发展策略分析 550

二、人工智能的技术发展建议 551

三、人工智能伦理问题的对策 555

第十五章研究结论及投资建议 556(ZY GXH)

第一节 人工智能行业研究结论及建议 556

第二节 人工智能子行业研究结论及建议 556

第三节人工智能行业发展建议 557

一、建立完善的数据生态系统 557

二、拓宽人工智能在传统行业的应用 558

三、加强人工智能专业人才储备 560

四、建立国际建立伦理和法律共识 561

第四节 中国人工智能行业投资建议 562

一、人工智能行业未来发展方向 562

二、人工智能行业主要投资建议 565

三、中国人工智能企业融资分析 566

1、中国人工智能企业IPO融资分析 566

2、中国人工智能企业再融资分析 570 (ZY GXH)

图表目录

图表:人工智能产业链 5

图表:巨头企业和初创企业的感知智能切入方式比较 6

图表:人工智能发展历程 7

图表:人工智能各个应用普及阶段的特点 11

图表:2015年GartnerAI相关技术成熟度曲线 12

图表:国内人工智能企业一览 12

图表:国内人工智能企业一览续表 13

图表:人工智能行业主要法规政策 30

图表:2007年-2017年工业增加值月度同比增长率(%) 53

图表:2007年-2017年社会消费品零售总额月度同比增长率(%) 55

图表:2007年-2017年固定资产投资完成额月度累计同比增长率(%) 56

图表:2007年-2017年出口总额月度同比增长率与进口总额月度同比增长率(%) 58

图表:2007年-2017年居民消费价格指数(2016年同月=100) 61

图表:2005-2016年中国人口总量及增速 65

图表:2005-2016年中国男女人口结构分析 66

图表:2005-2016年中国城镇、农村人口对比走势图 66

图表:2016年中国65周岁及以上人口数量 67

图表:2016年各年龄段人口数量分析 67

图表:2016年各年龄段人口占比图 68

图表:2012-2016年中国城镇新增就业人数 68

图表:2006-2016年中国就业人口数量及增长率 69

图表:2006-2016年中国城镇、乡村就业人口对比走势图 69

图表:2011-2016年全国农民工人数统计 70

图表:2011-2016年中国本地、外出农民工数量对比图 70

图表:2012-2016年普通本专科、中等职业教育及普通高中招生人数(万人) 71

图表:2016年专利申请受理、授权和有效专利情况 71

图表:感知智能应用发展阶段 80

图表:人工智能技术阶段特点 81

图表:国内智能语音发明专利公开数量 82

图表:人工智能发明专利公开数量 83

图表:人工智能将改造各行各业的生产方式。 84

图表:人工智能发展阶段 88

图表:2009-2020年全球总体数据量(单位:ZB) 89

图表:数据量与准确率之间的关系 90

图表:2000-2016年成立的人工智能公司数量 93

图表:人工智能领域全球投资总额 94

图表:人工智能企业平均融资额前五名 95

图表:人工智能企业最为“年轻”五个领域 95

图表:人工智能细分领域投资规模 95

图表:2016年欧洲主要城市人工智能企业数量 100

图表:中国AI技术研究主要集中的领域 119

图表:人工智能生态格局的三层基本架构 123

图表:百度大脑存储能力的发展过程 124

图表:AI技术层的运行机制 125

图表:国内公司在AI各技术方向的布局 127

图表:谷歌无人驾驶汽车原理 128

图表:Nest智能温控器 129

图表:微信朋友圈的信息流广告智能推送过程 130

图表:AI应用层的主要参与公司 131

图表:2012-2016年我国人工智能投资额 146

图表:2012-2016年国内人工智能领域投资次数 146

图表:各领域人工智能公司数量(家) 149

图表:国内人工智能企业一览 150

图表:人工智能公司员工人数的分布 150

图表:各类人工智能公司的融资总额 151

图表:2014-2016年中国人工智能市场规模情况 152

图表:2014-2016年人工智能企业销售利润率对比 152

图表:2014-2016年人工智能企业成本费用利润率对比 153

图表:2014-2016年人工智能企业资产负债比率对比 153

图表:2014-2016年人工智能企业利息保障倍数对比 153

图表:2014-2016年人工智能企业应收账款周转率对比 153

图表:2014-2016年人工智能企业现金流量比率对比 154

图表:2014-2016年人工智能企业流动资产周转率对比 154

图表:2014-2016年人工智能企业主营业务收入增长率对比 154

图表:2014-2016年人工智能企业净利润增长率对比 154

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。