我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

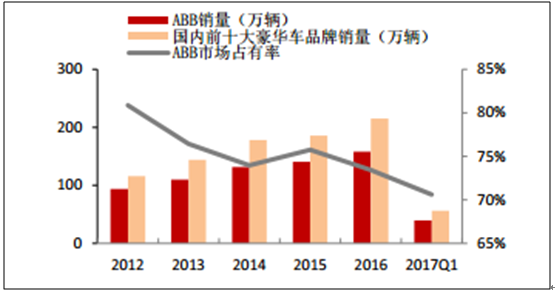

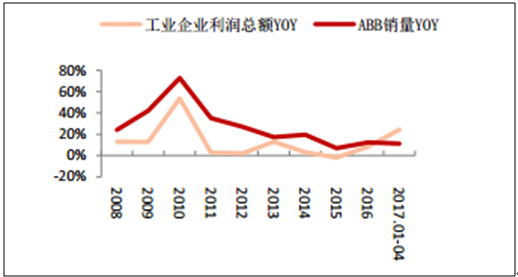

2017 年一季度国内十大豪华车品牌销量达 56.2 万辆,同比增长 13.7%,远高于行业平均。 受益购买力提高和消费升级,豪华车销量稳速增长 人均可支配收入持续增加,企业盈利情况好转,豪华车主阶层购买力提高。受益城乡居民 人均可支配收入稳健增加,国民对汽车的消费能力得到提高。据胡润百富数据,企业中高 层经理人是主要豪华车主群体,占比为 73%,其收入与企业利润密切相关。2008-2016 年奥迪、奔驰、宝马(简称 ABB)销量增速与国内规模以上工业企业利润总额增速呈现出 较强一致性,2015 年后企业利润增速回升,其管理层购买力提高使豪华车需求增加。

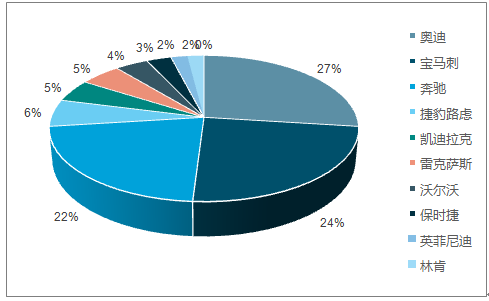

2012-2017 年 Q1 ABB 在国内前十大豪华车品牌中占有率

资料来源:公开资料整理

2008-2017M4 中国规模以上工业企业利润与 ABB 销量增速

资料来源:公开资料整理

智研咨询发布的《2017-2023年中国豪华车市场分析预测及未来前景预测报告》共八章。首先介绍了豪华车行业市场发展环境、豪华车整体运行态势等,接着分析了豪华车行业市场运行的现状,然后介绍了豪华车市场竞争格局。随后,报告对豪华车做了重点企业经营状况分析,最后分析了豪华车行业发展趋势与投资预测。您若想对豪华车产业有个系统的了解或者想投资豪华车行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2012-2017年中国豪华车市场运行环境解析10

第一节 2012-2017年中国宏观经济环境分析10

一、经济增长的内外需动力更趋协调10

二、工农业生产形势较好14

三、价格总水平涨幅高位回落18

四、财政收支保持较快增长20

五、国际收支经常项目顺差收窄20

第二节2012-2017年中国豪华车消费者需求情况分析21

一、中国豪华车消费阶层收入状况分析21

二、中国豪华车消费者心理及影响因素分析21

三、一线城市、中小城市消费需求分析22

第三节2012-2017年中国豪华车社会环境分析22

一、石油供求状况及对豪华车市场的影响22

二、环保压力对豪华车市场的影响23

三、中国城市交通系统建设对豪华车市场的影响26

第四节2012-2017年中国豪华车政策环境分析27

一、中国近年出台的相关政策法规及影响27

二、中国未来汽车产业政策预测28

三、燃油标准推出将对豪华车市场带来的影响31

第五节2012-2017年中国豪华车产业背景环境分析32

一、产业链价值结构32

二、豪华车行业产业链地位32

三、前向一体化现状32

四、后向一体化现状32

五、产业价值链对豪华车行业影响分析33

六、技术创新对豪华车行业影响分析33

第二章2012-2017年中国市场豪华车市场动态分析34

第一节2012-2017年中国豪华车销售市场34

一、中国豪华车销售情况34

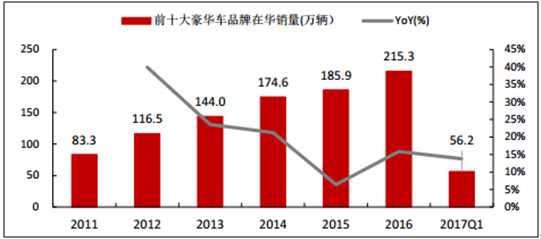

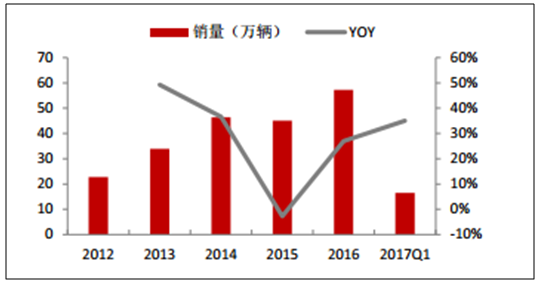

2017 年一季度前十豪 华车品牌在华销量同比增长 14%,高于国内汽车行业平均水平。一线品牌除奥迪外,奔驰 和宝马分别实现销量 14.5 万辆和 14.3 万辆,分别同比增长 37.3%和 12.4%。二线品牌中, 林肯延续 2016 年的优异表现,一季度在华销量同比增长 114%达 1.17 万台;凯迪拉克增 长强劲,2017Q1 销量达 3.94 万台,同比增长 90.5%;捷豹路虎、雷克萨斯、沃尔沃同 比均实现 20%左右的增长。我们认为在行业消费升级的持续驱动下,2017 年豪华车销量 整体有望实现 15%左右增长。

2011-2017Q1 前十大豪华车品牌在华销量增速

资料来源:公开资料整理

2013-2016 年中国国产豪华车销量增速及占比

资料来源:公开资料整理

二、中国市场豪华车“销售天堂”37

2017 年一季度十大豪华车销量达 56.2 万辆,同比增长 13.7%,远高于行业整体增长,销量占 比行业达 8.03%,相比 2012 提升 1.99%。我们预计随着消费升级持续,豪华车销量将继 续维持较高增速。

2012-2017 年 Q1 国内十大豪华车销量在汽车销量中占比

资料来源:公开资料整理

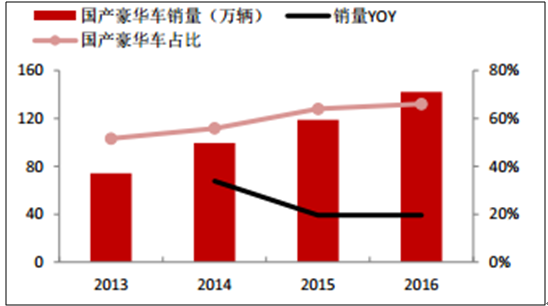

ABB 由于较早进入国内市 场,长期以来在消费者群体中形成一定程度的消费习惯和品牌认知,提高了消费者转换品 牌时的转换成本,因此受益于品牌壁垒长期占据国内 70%以上的市场份额。据盖世汽车等 数据,2013 年以来二线豪华车品牌陆续开始国产化,提高国产车型比例,市场占有率由 2013 年的 19%快速提升至 2017 年一季度的 35%。

2005-2016 年宝马国产新品上市与销量增速关系

资料来源:公开资料,智研咨询整理

三、中国车市成跨国品牌避风港豪华车在华全面丰收37

四、进口豪华车销售超预期38

第二节2012-2017年中国市场豪华车产品分析39

一、15款进口敞篷版跑车点评39

二、10款进口中高级轿跑车分析43

三、4款豪华suv行情一览46

四、豪华车行情看淡,奔驰s级全系优惠销售50

五、六款豪华车车价:宝马领衔最高降8万50

六、聚焦中国豪华改装车市场52

第三节消费调整对高端豪华车销售影响分析53

一、政策引导效应凸现53

二、受金融危机冲击明显54

第四节对豪华车深陷销售增长泥潭市场创新思考54

一、萎靡的豪华车市场54

二、中国豪华车市场的微变55

三、全球豪车市场坍塌中国市场成最后“孤岛”56

第五节2012-2017年中国各地区豪华车市场分析57

一、东莞中高级车销售热点转移suv豪华车逆市热销57

二、深圳入门级豪华车销售渐劲58

三、上海车展预订和销售超千辆超豪华车销售超1亿60

四、豪华车消费不断升级重庆二手车市成气候61

第三章2012-2017年中国豪华车市场全方位透析63

第一节2012-2017年中国豪华车市场聚焦63

一、中国豪华车亮点解析之——高增长63

二、国内豪车市场表现火爆63

三、个性豪华车需求分析64

四、中低端竞争格局更复杂64

2012-2017 年 Q1 二线豪华车品牌销量

资料来源:公开资料整理

第二节2012-2017年豪华车新品销售业绩同比64

一、车型64

二、品牌69

第三节2012-2017年中国豪华车市场价格剖析72

一、豪华车经销商或被迫“价格放水”72

二、2012-2017年中国豪华车价格走势74

第四章2012-2017年中国豪华车市场竞争新格局透析75

第一节中国豪华车行业竞争核心要素调研分析75

第二节2012-2017年中国豪华车竞争总况75

一、豪华车中国逆市扩张味渐浓竞争愈发激烈75

2016年中国豪华车品牌集中度

| 排名 | 品牌 | 2016年销量/辆 | TOP10市场占比/% |

| 1 | 奥迪 | 591554 | 27.4% |

| 2 | 宝马 | 516355 | 24.0% |

| 3 | 梅赛德斯奔驰 | 472844 | 21.9% |

| 4 | 捷豹路虎 | 119048 | 5.5% |

| 5 | 凯迪拉克 | 116406 | 5.4% |

| 6 | 雷克萨斯 | 109150 | 5.1% |

| 7 | 沃尔沃 | 90930 | 4.2% |

| 8 | 保时捷 | 65246 | 3.0% |

| 9 | 英菲尼迪 | 41590 | 1.9% |

| 10 | 林肯 | 32558 | 1.5% |

| - | 合计 | 2155681 | 100.0% |

资料来源:公开资料,智研咨询整理

2017年一季度中国豪华车品牌集中度

| 品牌 | 2017年一季度销量(万辆) | TOP10市场占比/% | 2016年一季度销量(万辆) | TOP10市场占比/% |

| 奔驰(含smart) | 14.49 | 25.8% | 10.55 | 21.3% |

| 宝马(含MINI) | 14.28 | 25.4% | 12.7 | 25.7% |

| 奥迪 | 10.82 | 19.3% | 13.9 | 28.1% |

| 凯迪拉克 | 3.94 | 7.0% | 2.07 | 4.2% |

| 捷豹路虎 | 3.36 | 6.0% | 2.75 | 5.6% |

| 雷克萨斯 | 2.93 | 5.2% | 2.34 | 4.7% |

| 沃尔沃 | 2.33 | 4.2% | 1.96 | 4.0% |

| 保时捷 | 1.81 | 3.2% | 1.64 | 3.3% |

| 林肯 | 1.17 | 2.1% | 0.55 | 1.1% |

| 英菲尼迪 | 1 | 1.8% | 0.96 | 1.9% |

| 合计 | 56.13 | 100% | 49.42 | 100% |

资料来源:公开资料,智研咨询整理

二、高端豪华车陷入低迷车型降两成76

第三节2012-2017年中国豪华车市场主要品牌竞争分析77

一、豪华车三巨头逐级火拼77

二、豪华车逆市增长劳斯莱斯幻影再次发力78

第四节2017-2023年中国豪华车市场品牌竞争趋势分析78

第五章2012-2017年中国豪华车品牌消费群体及满意度分析81

第一节品牌消费者偏好分析81

一、消费者地域特征分析81

二、消费者对不同档次品牌的偏好分析81

三、不同阶段消费者的关注点分析81

第二节不同客户品牌消费态度分析82

一、金融危机对品牌消费态度的影响82

二、不同收入客户品牌消费态度82

三、不同年龄客户品牌消费态度83

四、不同地区客户品牌消费态度83

五、不同性别客户品牌消费态度84

第三节不同客户品牌意识分析84

第四节不同客户品牌关注点分析84

第五节品牌消费对豪华车产品的建议85

一、品牌内涵建设建议85

二、品牌外延建设建议85

第六章2017-2023年中国豪华车市场前景预测与战略分析86

第一节2017-2023年中国豪华车前景预测分析86

一、中国高档车市场前景广阔86

二、四款重量级豪华新车前景解读86

第二节2017-2023年中国豪华车趋势探析88

一、“v6+后驱”已成豪华车发展新趋势88

二、中国豪华车市场十大发展趋势90

三、高端豪华车发展趋势解读93

四、现代高档豪华客车的发展趋势93

第三节2017-2023年中国豪华车市场预测分析101

一、豪华车市场供需分析101

二、豪华车进出口贸易分析105

第四节2017-2023年中国豪华车市场营销战略分析105

一、豪华车品牌和热销的车型实施加价销售策略105

二、豪华汽车的中国营销策略105

三、大众品牌豪华汽车战略107

四、三大豪华车中国市场战略109

第七章2012-2017年豪华车品牌竞争力及趋势分析112

第一节宝马112

一、品牌概述及市场销售形势112

二、近三年企业经营业绩113

三、品牌市场业绩114

四、品牌销售渠道116

五、品牌核心竞争力117

六、不同车型卖点分析118

第二节奔驰126

第三节奥迪127

第四节劳斯莱斯128

第五节英菲尼迪129

第六节雷克萨斯130

第七节沃尔沃130

第八节林肯130

第九节凯迪拉克131

第十节法拉利131

第十一节凌志132

第十二节本特利132

第十三节保时捷133

第十四节volvo133

第八章2017-2023年中国豪华车市场投资商机与风险预警134 (ZY GXH)

第一节2012-2017年中国豪华车市场投资概况134

一、豪华车市场投资特性134

二、国产豪华轿车信贷一览134

三、宝马继续加大投资巩固豪华车冠军地位137

第二节2017-2023年中国豪华车市场投资机会分析138

一、豪华车再成车市热点138

二、豪华车市场投资潜力分析138

第三节2017-2023年中国豪华车市场投资风险预警138

一、金融风险138

二、宏观调控政策风险139

三、市场竞争风险140

四、市场运营机制风险141

第四节汇总分析142

一、对行业发展形势的总体判断142

二、发展战略及市场策略分析144 (ZY GXH)

图表目录

图表12009-2017年农村居民人均纯收入10

图表22009-2017年城镇居民人均可支配收入10

图表32017年社会消费品零售总额增速(月度同比)11

图表42017年固定资产投资(不含农户)增速12

图表52017年分行业固定资产投资(不含农户)及其增长速度12

图表62017年固定资产投资新增主要生产能力13

图表72009-2017年粮食产量15

图表82017年规模以上工业增加值增速(月度同比)16

图表92017年主要工业产品产量及其增长速度16

图表102017年居民消费价格月度涨跌幅度18

图表112017年居民消费价格比上年涨跌幅度19

图表122009-2017年公共财政收入20

图表13汽车产业链结构32

图表14豪华车行业产业链地位32

图表152017年发布豪华品牌部分车型近期行情/产品特征65

图表162017年热门中级车上市一览表:68

图表17部分豪华车厂家2015在华销量一览70

图表182017年度进口豪华车105

图表19近几年宝马集团全球销量变化趋势114

图表202017年宝马集团旗下业务营收贡献度114

图表212017-2023年豪华车行业经营风险及控制策略141

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。