我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

电动汽车充电站是指为电动汽车充电的站点,与现在的加油站相似。随着低碳经济成为我国经济发展的主旋律,电动汽车作为新能源战略和智能电网的重要组成部分,以及国务院确定的战略性新兴产业之一,必将成为今后中国汽车工业和能源产业发展的重点。目前我国已有电动汽车充电站的城市包括北京、天津、上海、重庆、浙江省城市群(杭州、金华、绍兴、湖州)、江西省城市群(南昌、九江、抚州、宜春、萍乡、上饶、赣州)、合肥、太原、西安、广州、深圳、襄阳、青岛、芜湖、长株潭地区。目前我国正在建设或将要建设电动汽车充电站的地区包括河北省城市群〔石家庄(含辛集)、唐山、邯郸、保定(含定州)、邢台、廊坊、衡水、沧州、承德、张家口〕、福建省城市群(福州、厦门、漳州、泉州、三明、莆田、南平、龙岩、宁德、平潭)、广东省城市群(佛山、东莞、中山、珠海、惠州、江门、肇庆)、郑州、武汉、海口、成都、兰州、昆明、晋城、新乡、大连、宁波。我国电动汽车充电站分布图

资料来源:公开资料整理

本电动汽车充换电站行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国电动汽车充换电站行业研究报告是2017-2018年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国电动汽车充换电站行业市场潜在需求与市场机会,报告对中国电动汽车充换电站行业做了重点企业经营状况分析,并分析了中国电动汽车充换电站行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章电动汽车充换电站相关概述 1

1.1 电动汽车充电站介绍 1

1.1.1 电动汽车充电站简介 1

电动汽车充电站是指为电动汽车充电的站点,与现在的加油站相似。随着低碳经济成为我国经济发展的主旋律,电动汽车作为新能源战略和智能电网的重要组成部分,以及国务院确定的战略性新兴产业之一,必将成为今后中国汽车工业和能源产业发展的重点。

近日国家发改委、国家能源局、工信部和住建部在系统内部联合印发了《电动汽车充电基础设施发展指南(2015-2020)》,侧重于对未来我国充电基础设施布局提供指导,不仅提出了我国"十三五"阶段充电基础设施发展的总体目标,而且还提出了分区域和分场所建设的目标与路线图。

目前我国已有电动汽车充电站的城市包括北京、天津、上海、重庆、浙江省城市群(杭州、金华、绍兴、湖州)、江西省城市群(南昌、九江、抚州、宜春、萍乡、上饶、赣州)、合肥、太原、西安、广州、深圳、襄阳、青岛、芜湖、长株潭地区。

目前我国正在建设或将要建设电动汽车充电站的地区包括河北省城市群〔石家庄(含辛集)、唐山、邯郸、保定(含定州)、邢台、廊坊、衡水、沧州、承德、张家口〕、福建省城市群(福州、厦门、漳州、泉州、三明、莆田、南平、龙岩、宁德、平潭)、广东省城市群(佛山、东莞、中山、珠海、惠州、江门、肇庆)、郑州、武汉、海口、成都、兰州、昆明、晋城、新乡、大连、宁波。

我国电动汽车充电站分布图

资料来源:公开资料整理

1.1.2 电动汽车充电站的充电等级 2

1.1.3 电动汽车充电站的充电方式 3

1.1.4 电动汽车充电站功能定位 5

1.2 电动汽车主要充电模式 6

1.2.1 常规充电 6

1.2.2 快速充电 6

1.2.3 机械充电 7

1.3 电动汽车对充电技术的要求 8

1.3.1 充电快速化 8

1.3.2 充电通用化 8

1.3.3 充电智能化 8

1.3.4 电能转换高效化 9

1.3.5 充电集成化 9

1.4 电动汽车充换电站操作规范 9

1.4.1 换电机器人安全操作规范 9

1.4.2 手工换电安全操作规范 10

1.4.3 充电安全操作规范 12

1.4.4 监控系统安全操作规范 13

第二章国外电动汽车充换电站发展经验借鉴 17

2.1 美国 17

2.1.1 需求分析 17

2015年美国电动汽车总共销售约116548辆,与2014年的123049辆相比略显下风。

2015年美国电动汽车市场销量统计

| 时间 | 特斯拉Model S | 特斯拉Model X | 日产尼桑LEAF | 雪佛兰Volt | 宝马I3 | 福特Fusion Energl | 福特C-Max Energl | 菲亚特 500e | 大众e-Golf | 丰田普锐斯PHV | 雪佛兰Spark EV |

| 2015年1月 | 1100 | - | 1070 | 542 | 670 | 426 | 395 | 259 | 181 | 401 | 86 |

| 2015年2月 | 1150 | - | 1198 | 693 | 1089 | 603 | 498 | 345 | 130 | 397 | 119 |

| 2015年3月 | 2450 | - | 1817 | 639 | 922 | 837 | 715 | 1310 | 195 | 473 | 151 |

| 2015年4月 | 1700 | - | 1553 | 905 | 406 | 711 | 553 | 717 | 309 | 428 | 920 |

| 2015年5月 | 2400 | - | 2104 | 1618 | 818 | 986 | 715 | 420 | 410 | 727 | 283 |

| 2015年6月 | 2800 | - | 2074 | 1225 | 551 | 727 | 667 | 363 | 293 | 464 | 226 |

| 2015年7月 | 1600 | - | 1174 | 1313 | 935 | 852 | 693 | 485 | 313 | 584 | 57 |

| 2015年8月 | 1300 | - | 1393 | 1380 | 792 | 949 | 723 | 610 | 381 | 344 | 135 |

| 2015年9月 | 2500 | 6 | 1247 | 949 | 1710 | 808 | 719 | 635 | 343 | 216 | 157 |

| 2015年10月 | 1900 | 4 | 1238 | 2035 | 986 | 849 | 695 | 425 | 596 | 91 | 177 |

| 2015年11月 | 3200 | 5 | 1054 | 1980 | 723 | 944 | 639 | 390 | 472 | 44 | 166 |

| 2015年12月 | 3600 | 199 | 1347 | 2114 | 1422 | 1058 | 579 | 265 | 609 | 22 | 152 |

| 合计 | 25700 | 214 | 17269 | 15393 | 11024 | 9750 | 7591 | 6194 | 4232 | 4191 | 2629 |

资料来源:公开资料整理

2.1.2 设施建设 18

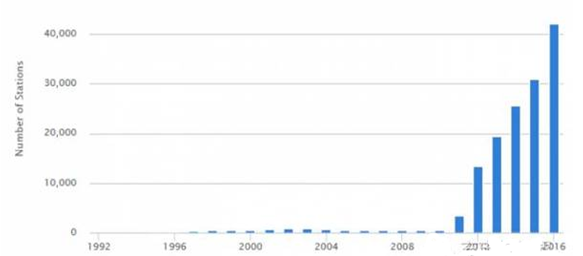

美国充电基础设施主要分布在东部和西部的沿海地区,截至2015年底,全国公共的充电桩大约31674个。为了便于充电基础设施的使用,充电设施运营商和汽车制造商等多家公司基于网络、车载终端和智能手机应用等多种形式,提供充电站的位置、数量、可用性和运营商等详细信息。

1992-2016年美国充换电站数量走势图(个)

注:2016年数据截止到9月。

资料来源:IEA

在美国能源部的分类里面,主要是分为私人、公共两部分,从交流插座、交流充电桩和直流充电桩几个维度可以进行分类。

根据Plugshare的数据和分法更为精细,把充电桩分为:

公共的:属于私人消费者可以接入,分为付费和不付费两种形式

有限制的:是面向于员工充电的(Workplace charging)对车辆限定的(Tesla车主)和部分需要加入会员等形式提供的半公共的充电桩

DOE登记记录分类别

资料来源:公开资料整理

电动汽车制造商建设充电站,在电动汽车推广应用的初期,由于尚未建立起完善的充电服务网络,因此,部分汽车制造商为配合其电动汽车的市场销售工作,也介入到充电基础设施建设运营之中。以直流充电来看,几个大的方案主要在竞争:

特斯拉由于有接近10万的销量,维持了一个自身独立的充电网络

日产通过自身和合作伙伴的建设Chademo的的充电桩

宝马、大众和通用:主要推进CCS的建设

直流充电保有纯电动汽车vs 各类充电点和充电桩数量

| 直流充电 | Tesla | CCS | Chademo | Tesla | CCS | Chademo | 总和 |

| 充点电 | 327 | 872 | 1548 | 11.90% | 31.74% | 56.35% | 2,747 |

| 充电口 | 2214 | 1816 | 2640 | 33.19% | 27.23% | 39.58% | 6,670 |

| 保有车辆 | 99924 | 38391 | 100222 | 41.89% | 16.09% | 42.02% | 238,537 |

资料来源:公开资料整理

2.1.3 融资渠道 20

2.1.4 技术研发 20

2.1.5 扶持政策 21

2.2 日本 22

2.2.1 需求分析 22

2.2.2 设施建设 22

2.2.3 发展模式 23

2.2.4 价格机制 24

2.2.5 发展规划 25

2.3 德国 27

2.3.1 需求分析 27

2.3.2 设施建设 30

2.3.3 技术研发 31

2.3.4 发展规划 31

2.4 法国 32

2.4.1 需求分析 32

2.4.2 设施建设 32

2.4.3 扶持政策 33

2.4.4 发展规划 33

2.5 英国 33

2.5.1 需求分析 33

2.5.2 设施建设 34

2.5.3 技术创新 35

2.5.4 发展规划 36

2.6 荷兰 36

2.6.1 需求分析 36

2.6.2 投资动态 36

2.6.3 发展规划 37

第三章中国电动汽车充换电站发展环境分析 38

3.1 政策环境 38

3.1.1 电动汽车推广政策 38

3.1.2 电动汽车补贴政策 40

3.1.3 电动汽车用电价格 45

3.1.4 加快充电设施建设 46

3.1.5 充电设施标准实施 52

3.1.6 充电设施奖励政策 53

3.1.7 充电设施发展指南 55

3.2 经济环境 60

3.2.1 宏观经济状况 60

3.2.2 固定资产投资 72

3.2.3 居民消费价格(CPI) 78

3.2.4 汽车工业经济运行 89

3.2.5 经济运行趋势分析 93

3.3 社会环境 97

3.3.1 中国能源消费结构 97

3.3.2 节能减排形势严峻 98

3.3.3 汽车保有量快速增长 99

3.3.4 汽车尾气污染情况 99

3.4 产业环境 100

3.4.1 汽车能源动力技术变革 100

3.4.2 新能源汽车市场规模 101

3.4.3 新能源汽车推广进展 102

3.4.4 新能源汽车配套落后 104

3.4.5 新能源汽车未来发展方向 104

第四章2014-2016年中国电动汽车充换电站建设分析 106

4.1 电动汽车充换电站的选址布局 106

4.1.1 影响充换电站布局的因素 106

4.1.2 换充电站的规划原则 108

4.1.3 换充电站的选址原则 109

4.1.4 充换电站的规划建议 110

4.2 电动汽车充换电站设施建设分析 110

4.2.1 充换电站的结构组成 110

4.2.2 充电站基础设施的功能 112

4.2.3 充换电站的施工原则 112

4.2.4 外部接入方式的影响因素 113

4.2.5 各类充电站的外部接入方式 114

4.2.6 充换电站规模的决定要素 114

4.3 电动汽车充换电站建设模式比较 115

4.3.1 政府主导模式 115

4.3.2 企业主导模式 116

4.3.3 用户主导模式 116

4.4 中国电动汽车充换电站建设的主要阶段 116

4.4.1 初期样板引导阶段 116

4.4.2 中期快速增长阶段 117

4.4.3 后期成熟阶段 117

4.5 中国电动汽车充换电站建设布局状况 117

4.5.1 已建地区 117

4.5.2 在建(拟建)地区 120

4.6 中国电动汽车充电站建设主体分析 124

4.6.1 市场格局 124

2016年中国电动汽车充电设施主体市场格局

| 充电站数量(个) | 快充(个) | 慢充(个) | |

| 国家电网 | 1185 | 8747 | 2297 |

| 南方电网 | 11 | 45 | 47 |

| 普天新能源 | 718 | 2548 | 2922 |

| 富电科技 | 51 | 113 | 437 |

| 特来电 | 4427 | 9241 | 23961 |

| 依威能源 | 1467 | 138 | 4800 |

| 中国石化 | 2 | 8 | 2 |

| 华商三优 | 1 | 6 | 2 |

| 万马 | 33 | 10 | 146 |

| 武汉交投 | 13 | 51 | 117 |

| 南京能瑞 | 28 | 148 | 0 |

| 南瑞智芯 | 1 | 1 | 8 |

| 畅的 | 1 | 3 | 4 |

| 泰坦 | 1 | 2 | 0 |

| 小二租车 | 48 | 90 | 134 |

| 深圳巴斯巴 | 4 | 52 | 17 |

| 深圳奥特迅 | 1 | 37 | 6 |

| EVCARD | 1 | 11 | 1 |

| 广州市绿盈汽车 | 1 | 30 | 4 |

| 理工绿通 | 1 | 5 | 27 |

| 武汉贤良 | 2 | 3 | 0 |

| 武汉1886汽车俱乐部 | 1 | 2 | 16 |

| 北京市科委 | 1 | 3 | 0 |

| 特斯拉 | 86 | 24 | 141 |

| 基业达 | 3 | 7 | 14 |

| 北汽新能源 | 13 | 16 | 83 |

| 充电网 | 4 | 2 | 13 |

| 上电实业 | 1 | 0 | 60 |

| 庞大 | 3 | 3 | 27 |

| 震宇电气 | 1 | 3 | 5 |

| 金银建科技 | 3 | 107 | 14 |

| 南洋新能源 | 3 | 27 | 42 |

| 华南充电 | 2 | 4 | 3 |

| 腾势 | 1 | 1 | 0 |

| 充电队长 | 885 | 54 | 4422 |

| 永达南方 | 1 | 4 | 0 |

| 易充 | 1 | 0 | 15 |

| 其他 | 2731 | 1692 | 18931 |

资料来源:北气集团

2016年中国电动汽车充电站建设主体格局

资料来源:北气集团

4.6.2 电网企业 126

4.6.3 油气巨头 127

4.6.4 汽车厂商 127

4.6.5 其他企业 127

4.7 电动汽车充换电站建设路径分析 129

4.7.1 借力智能电网 129

4.7.2 开放市场避免垄断 129

4.7.3 民营资本仍需谨慎 130

第五章2014-2016年中国电动汽车充换电站服务模式分析 132

5.1 换电站(电池租赁)模式 132

5.1.1 模式简介 132

5.1.2 典型案例 132

5.1.3 优劣势分析 133

5.1.4 扶持政策解读 133

5.2 充电站直充模式 133

5.2.1 模式简介 133

5.2.2 典型案例 134

5.2.3 优劣势分析 134

5.2.4 扶持政策解读 134

5.3 充电桩模式 135

5.3.1 模式简介 135

5.3.2 典型案例 135

5.3.3 优劣势分析 136

5.3.4 扶持政策解读 136

5.4 三种服务模式比较 137

5.5 以充电为主的充换电服务模式路线图 137

5.5.1 背景假设 137

5.5.2 第一阶段(2011-2013年) 138

5.5.3 第二阶段(2014-2016年) 138

5.5.4 第三阶段(2017-2020年) 138

5.5.5 路线图综述 139

5.6 以换电为主的充换电服务模式路线图 139

5.6.1 背景假设 139

5.6.2 第一阶段(2011-2013年) 140

5.6.3 第二阶段(2014-2016年) 140

5.6.4 第三阶段(2017-2020年) 141

5.6.5 路线图综述 141

第六章2014-2016年中国电动汽车充换电站运营模式分析 142

6.1 国外电动汽车充换电站运营模式 142

6.1.1 综合服务 142

6.1.2 专业服务 142

6.2 中国电动汽车充换电站主要运营模式 142

6.2.1 电力企业独立运营模式 142

6.2.2 购电交易模式 143

6.2.3 油企电企合作模式 143

6.2.4 三种模式比较分析 144

6.3 电动汽车充换电站的运作 144

6.3.1 充换电站的运作流程 144

6.3.2 运作充电站的相关要求 145

6.3.3 充电站运营面临的挑战 148

6.3.4 换电站运营难度较大 149

6.4 中国电动汽车充换电站标准化分析 149

6.4.1 2014年电动汽车充换电标准化进程 149

6.4.2 2015年电动汽车充换电标准化进程 150

6.4.3 2016年电动汽车充换电标准化进程 150

6.4.4 2016年充电设施强制性地方标准 151

6.4.5 电动汽车充换电标准将逐步统一 152

6.5 中国电动汽车充换电站运营案例 153

6.5.1 北京奥运充电站 153

6.5.2 上海世博充电站 153

第七章2014-2016年重点区域电动汽车充换电站发展分析 155

7.1 华北地区 155

7.1.1 市场规模 155

7.1.2 投资动态 156

7.1.3 收费标准 162

7.1.4 商业模式 162

7.1.5 前景预测 163

7.2 华东地区 167

7.2.1 市场规模 167

7.2.2 投资动态 168

7.2.3 收费标准 172

7.2.4 商业模式 173

7.2.5 前景预测 174

7.3 华中地区 176

7.3.1 市场规模 176

7.3.2 投资动态 177

7.3.3 收费标准 180

7.3.4 商业模式 180

7.3.5 前景预测 180

7.4 华南地区 185

7.4.1 市场规模 185

7.4.2 投资动态 186

7.4.3 收费标准 189

7.4.4 商业模式 189

7.4.5 前景预测 190

7.5 西南地区 191

7.5.1 市场规模 191

7.5.2 投资动态 192

7.5.3 商业模式 194

7.5.4 前景预测 195

第八章2014-2016年中国电动汽车充换电站上游电网产业分析 196

8.1 2014-2016年中国电网投资建设规模 196

8.1.1 2014年电网投资情况 196

8.1.2 2015年电网投资情况 196

8.1.3 2016年电网投资情况 197

8.1.4 2016年电网建设进展 198

8.2 利好充换电站发展的电网因素 200

8.2.1 电网改革 200

8.2.2 智能电网建设 201

8.2.3 特高压电网建设 204

8.2.4 分布式能源并网 206

8.3 充换电站对电网谐波的影响分析 209

8.3.1 可能引发电网谐波污染 209

8.3.2 谐波污染的影响 210

8.3.3 谐波污染应对措施 210

8.4 充电设备的电网电流需求分析 211

8.4.1 充电设备电流需求的影响 211

8.4.2 充电设备电流需求的对策 212

第九章2014-2016年中国电动汽车充换电站上游设备产业分析 217

9.1 2014-2016年中国充换电设备行业分析 217

9.1.1 产业链分析 217

9.1.2 投资动态 221

9.1.3 发展格局 222

9.1.4 投资机会 224

9.1.5 风险预警 224

9.2 2014-2016年中国输配电及控制设备行业分析 226

9.2.1 行业现状 226

9.2.2 政策环境 226

9.2.3 行业特征 227

9.2.4 市场规模 227

9.2.5 投资壁垒 228

9.2.6 发展趋势 229

9.3 2014-2016年中国动力电池行业分析 230

9.3.1 市场需求 230

9.3.2 投资动态 230

9.3.3 标杆企业 233

9.3.4 竞争格局 236

9.3.5 发展方向 236

第十章2014-2016年中国电动汽车充换电站下游电动汽车行业分析 237

10.1 2014-2016年中国电动汽车产业发展规模 237

10.1.1 行业现状 237

10.1.2 热点事件 237

10.1.3 政策机遇 238

10.1.4 商业模式 240

10.1.5 面临问题 242

10.1.6 发展对策 242

10.2 2014-2016年中国纯电动汽车市场分析 243

10.2.1 产业化基础 243

10.2.2 发展机遇 244

10.2.3 产能布局 245

10.2.4 推广进展 246

10.2.5 研发进展 247

10.2.6 前景展望 248

10.3 2014-2016年中国混合动力车市场分析 248

10.3.1 行业现状 248

10.3.2 市场特点 254

10.3.3 投资动态 270

10.3.4 商业模式 271

10.3.5 面临问题 274

10.3.6 前景展望 274

10.4 2014-2016年中国燃料电池车市场分析 276

10.4.1 发展成果 276

10.4.2 投资动态 277

10.4.3 产业化分析 278

10.4.4 发展模式比较 278

10.4.5 技术研发进展 278

10.4.6 市场前景展望 284

10.5 中国电动汽车行业投资风险及策略 285

10.5.1 销售风险 285

10.5.2 技术风险 286

10.5.3 成本策略 286

10.5.4 推广策略 287

10.5.5 环保策略 287

第十一章2014-2016年中国电动汽车充换电站替代品分析 289

11.1 加油站行业经营状况 289

11.1.1 发展综述 289

11.1.2 竞争格局 290

11.1.3 经营模式 291

11.1.4 选址布局 292

11.1.5 政策动态 292

11.2 加油站行业投资潜力 293

11.2.1 把握宏观环境 293

11.2.2 评估市场机会 295

11.2.3 分析行业竞争 295

11.2.4 成本收益分析 297

11.2.5 投资可行性分析 303

11.3 我国LNG加气站经营状况 303

11.3.1 行业现状 303

11.3.2 区域分布 304

11.3.3 设施建设 305

11.3.4 竞争格局 306

11.3.5 气源渠道 307

11.4 我国LNG加气站投资潜力 309

11.4.1 投资影响因素 309

11.4.2 投资可行性 310

11.4.3 投资机会 311

11.4.4 投资风险 311

11.4.5 投资前景 311

11.5 其他加气站发展分析 312

11.5.1 CNG加气站 312

11.5.2 LPG加气站 312

11.6 替代品竞争力分析 313

11.6.1 电价、油价、气价比较 313

11.6.2 加油站与充电站收益比较 314

第十二章2014-2016年电动汽车充换电站市场重点企业分析 318

12.1 特斯拉汽车公司 318

12.1.1 企业发展概况 318

12.1.2 经营状况分析 319

12.1.3 充电站建设 324

12.1.4 在华充电网络 325

12.1.5 未来发展规划 326

12.2 国家电网公司 326

12.2.1 企业发展概况 326

12.2.2 经营状况分析 327

12.2.3 核心竞争力 328

12.2.4 充换电业务 329

12.2.5 充电服务费用 330

12.2.6 未来建设规划 331

12.3 南方电网公司 332

12.3.1 企业发展概况 332

12.3.2 经营状况分析 334

12.3.3 核心竞争力 335

12.3.4 充换电业务 336

12.3.5 充换电需求 336

12.3.6 未来建设规划 337

12.4 中国石油化工集团公司 337

12.4.1 企业发展概况 337

12.4.2 经营效益分析 339

12.4.3 核心竞争力 339

12.4.4 充换电业务 340

12.4.5 未来建设规划 341

12.5 比亚迪股份有限公司 343

12.5.1 企业发展概况 343

12.5.2 经营效益分析 346

12.5.3 核心竞争力 350

12.5.4 充电站业务 351

12.5.5 未来发展规划 351

12.6 深圳奥特迅电力设备股份有限公司 352

12.6.1 企业发展概况 352

12.6.2 经营效益分析 352

12.6.3 核心竞争力 356

12.6.4 充电站业务 357

12.6.5 未来发展规划 358

12.7 易事特集团股份有限公司 359

12.7.1 企业发展概况 359

12.7.2 经营效益分析 360

12.7.3 企业核心竞争力 364

12.7.4 充电站业务进展 366

12.7.5 未来前景展望 367

12.8 普天新能源有限责任公司 368

12.8.1 企业发展概况 368

12.8.2 充电桩桩业务动态 369

12.8.3 充电设施智能化系统 370

12.8.4 与车企合作充电业务 370

第十三章中国电动汽车充换电站投资收益分析 372

13.1 充电站投资价值 372

13.1.1 充电站总投资 372

13.1.2 运营成本及收益 372

13.1.3 投资收益分析 374

13.2 充电桩投资价值 374

13.2.1 充电桩总投资 374

13.2.2 运营成本及收益 374

13.2.3 投资收益分析 375

13.3 电池租赁收益分析 375

13.3.1 换电站投资成本 375

13.3.2 轿车换电站收益分析 376

13.3.3 公交车换电站收益分析 376

13.4 充换电站综合效益分析 378

13.4.1 经济效益 378

13.4.2 社会效益 378

13.4.3 环境效益 379

第十四章中国电动汽车充换电站投资风险预警 381

14.1 经济风险分析 381

14.1.1 通货膨胀风险 381

14.1.2 利率变动风险 382

14.1.3 税率变动风险 382

14.2 建造风险分析 382

14.2.1 设计风险 382

14.2.2 施工风险 383

14.2.3 验收风险 383

14.3 运营风险分析 383

14.3.1 推广风险 383

14.3.2 融资风险 383

14.3.3 效益风险 384

14.3.4 合同风险 384

14.4 技术风险分析 384

14.4.1 动力蓄电池技术 384

14.4.2 整车充电技术 384

14.4.3 电池更换技术 385

14.5 环境风险 385

14.5.1 建设期环境影响 385

14.5.2 运营期环境影响 385

14.5.3 环境影响评价 386

第十五章对电动汽车充换电站发展前景预测(ZY202) 387

15.1 2017-2023年中国电动汽车充换电站需求分析 387

15.1.1 需求特点 387

15.1.2 中期需求预测 387

15.1.3 远期需求预测 387

15.2 2017-2023年中国电动汽车充换电站供应分析 388

15.2.1 供应规模预测 388

15.2.2 供应进程预测 389

15.2.3 技术路线预测 389

15.3 2017-2023年中国电动汽车充换电站发展趋势(ZY202) 391

15.3.1 政策走向 391

15.3.2 运营趋势 392

15.3.3 投融资趋势 393

15.3.4 一体化趋势 393

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。