我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

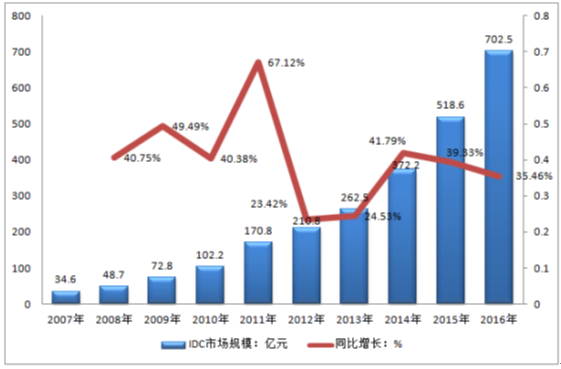

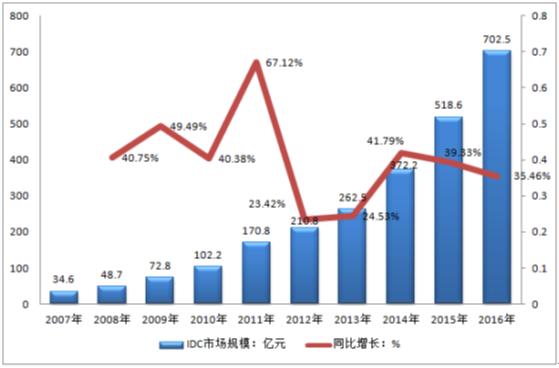

2015年中国IDC市场延续了高速增长态势,市场总规模为518.6亿元人民币,同比增长39.3%。2012、2013年IDC市场增速明显下滑。2014年政府加强政策引导、开放IDC牌照,同时移动互联网、视频、游戏等新兴行业发展迅速,推动IDC行业发展重返快车道,市场规模提升到372.2亿元,增长41.8%。到2014年至2015,政策导向已初步见效,宽带提速以及互联网行业的快速增长,促使IDC行业高速发展,整体市场增速平稳在40%左右。2016年达到了约 702.5亿元。2007-2016年中国数据中心市场规模及增速情况

资料来源:智研咨询整理

本IDC行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国IDC行业研究报告是2017-2018年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国IDC行业市场潜在需求与市场机会,报告对中国IDC行业做了重点企业经营状况分析,并分析了中国IDC行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章中国IDC行业发展背景 1

1.1 IDC行业定义 1

1.1.1 IDC的定义 1

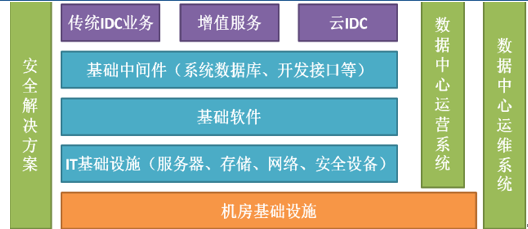

IDC,即互联网数据中心,是指拥有高速互联网宽带接入、高性能局域网络、安全可靠地机房环境等完善设备、专业化的管理、完善的应用级服务的服务平台。通过IDC 这个服务平台,IDC 服务商为企事业单位和ISP、ICP、ASP 等客户提供互联网基础平台服务及其他的各种增值服务。

IDC 基本架构示意图

资料来源:公开资料整理

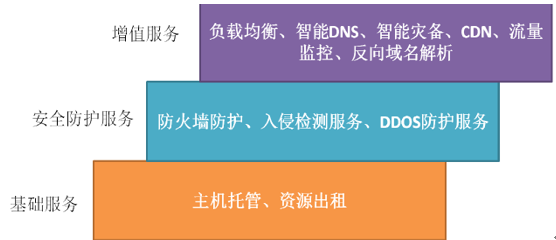

IDC 服务商提供的服务主要包括:基础服务、安全防护服务和增值服务三部分。基础服务包括主机托管(机架、机位、VIP 机房出租),资源出租(如虚拟主机业务、数据存储业务);安全防护服务有防火墙防护、入侵检测服务及DDOS 防护服务等;

而增值服务主要有负载均衡、智能DNS、智能灾备、CDN、流量监控和反向域名解析等。2014年中国IDC 市场中基础业务和增值服务(包含安全防护服务)市场比重分别为68%和32%,基础业务依然是IDC 市场中主要部分,其中主机托管业务贡献最大,其次是资源出租中的独立主机和虚拟主机业务。

IDC 服务类型

资料来源:公开资料整理

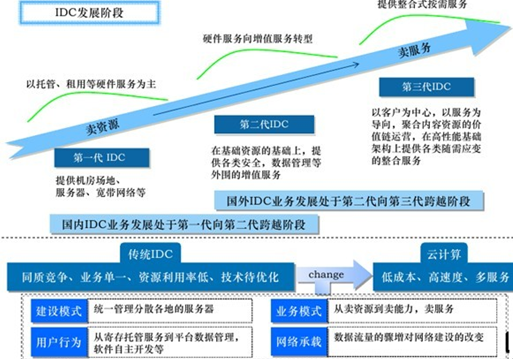

1.1.2 IDC的发展阶段 2

中国IDC行业起步较晚,IDC服务提供商还处于第一阶段到第二阶段的过渡时期,以提供基础服务为主,其中基础托管业务占收入的大部分比例。

中国IDC行业发展阶段分析如下:

第一代IDC提供基础设施托管服务,为用户提供虚拟主机和主机托管等基础服务;

第二代IDC是以电子商务和增值服务为核心,为用户提供增值服务和面向电子商务全面解决方案;

第三代IDC是数据中心的发展方向,它将会融合下一代网络上的各种计算资源以及数据、语音、图像等多种信息,为用户提供统一的服务和全面的解决方案。

云计算将成为下一代互联网数据中心发展的核心技术,该技术可实现数据中心虚拟化地利用资源,极大地提供了互联网和传统企业的IT系统运营效果,并最大化地利用已有物理资源,节省用户投资。

IDC发展阶段示意图

资料来源:公开资料整理

1.1.3 IDC行业的地位 3

1.2 IDC行业发展环境分析 4

1.2.1 IDC行业发展经济环境分析 4

1、国际宏观经济走势分析 4

2、国内宏观经济走势分析 17

3、国内产业经济环境分析 45

1.2.2 IDC行业发展政策环境分析 48

1、IDC行业相关重大政策分析 48

(1)《国务院关于鼓励和引导民间投资健康发展的若干意见》 48

(2)三网融合 54

(3)《电子信息产业调整振兴规划》 62

2、IDC行业政策走势及影响分析 68

1.2.3 IDC行业发展互联网环境分析 69

1、网民发展状况 69

(1)总体网民规模分析 69

(2)手机网民规模分析 70

(3)分省网民规模分析 70

(4)网民属性结构分析 72

2、互联网基础设施状况 75

3、互联网应用发展状况 79

(1)信息获取 79

(2)商务交易 80

(3)交流沟通 81

(4)网络娱乐 84

4、IDC行业发展前景 84

1.2.4 IDC行业发展技术环境分析 85

1.3 报告研究单位与研究方法 89

1.3.1 研究单位介绍 89

1.3.2 研究方法概述 89

第二章国内外IDC行业发展分析 92

2.1 全球IDC行业发展状况 92

2.1.1 全球IDC行业发展现状分析 92

1、美国 92

美国在2011年重心调整其IDC战略计划,美国计划通过整合联邦政府数据中心和应用程序以及采用“云计算优先”政策来重组政府IT架构,计划在2015年之前将目前政府的2100个数据中心至少削减掉800个,预计每年节省开支30亿美元。同时还要求各级政府将部分工作转移到商用、个人以及政府用云计算系统上。

2011年初,美国联邦政府首席信息官VivekKundra签署发布《联邦云计算策略》白皮书,包括云计算定义、云计算转移IT基本构架、云计算改变公共信息部门等方面内容。 2011年,美国联邦政府关闭137座数据中心,以便同时开始积极推行下一代数据中心,鼓励各个部门和企业采用云计算技术。美国联邦政府2012年财政预算显示,在联邦政府每年800亿美元的IT项目支出中,25%的份额(约200亿美元)用于云计算。

2011年美国IDC市场规模为71.23亿美元,2016年增长至84.52亿美元,受政策影响,保持3-5%的增长速度。

2011-2016年美国IDC 市场规模(亿美元)

| 时间 | 规模 |

| 2011年 | 71.23 |

| 2012年 | 73.72 |

| 2012年 | 76.67 |

| 2014年 | 78.23 |

| 2015年 | 81.24 |

| 2016年 | 84.52 |

资料来源:智研咨询整理

2、欧盟 93

3、亚太地区 94

2.1.2 全球IDC市场规模及基本特点 95

1、全球IDC市场规模及增长情况 95

2、全球IDC市场基本特点 96

(1)公有云服务加速对传统IDC托管市场的侵蚀 96

(2)模块化、分布式和绿色节能技术促进数据中心变革 96

(3)大型企业自建数据中心增多,但成本明显上升 97

2.1.3 全球IDC行业发展趋势分析 97

2.2 中国IDC行业发展状况 98

2.2.1 IDC行业发展现状分析 98

1、IDC行业发展规模 98

2、IDC行业供需分析 98

3、IDC服务提供商机房服务器数量 99

4、IDC运营商市场份额分析 100

2.2.2 IDC主要运营模式分析 101

1、电信运营商提供托管平台的一站式服务 101

2、专业IDC以服务器托管为主营业务 102

3、系统集成商提供专业化的IDC服务 102

4、ISP提供网站接入服务成为事实上的IDC运营商 102

5、其他类型 102

2.2.3 IDC企业主要运营特点分析 103

1、借力增值类业务实施差异化经营策略 103

2、代理渠道庞大,网络安全及恶性竞争风险加大 104

3、专业IDC企业市场集中化趋势加强 104

4、网络游戏和视频等应用业务拉动IDC市场增长 105

5、云计算成为IDC产业升级的航标 105

6、网络安全成为IDC产业日益关注的问题 107

(1)IDC的网络安全问题日渐重要 107

(2)网络安全问题日益复杂 107

(3)用户对产品质量和安全的关注提升 107

7、节能减排是企业未来努力方向 108

2.2.4 IDC运营商发展建议 109

1、加强行业自律 109

2、利用云计算提高运营效率 109

3、发展竞合关系将产业做强做大 110

4、将网络安全进行到底 110

5、实施差异化竞争策略 110

第三章中国IDC市场及用户分析 111

3.1 中国IDC业务市场分析 111

3.1.1 IDC业务市场发展规模及结构 111

1、IDC业务市场规模 111

据统计,2007~2015年,中国IDC市场规模增长了接近20倍,年均增长率超过35%。2016年中国IDC市场规模已达702。5亿元人民币。

其中云计算、大数据业务的发展、互联网客户需求的增加等因素拉动了市场的增长。同时随着智慧城市建设,物联网和第三平台技术的应用持续深化,未来云计算、大数据技术将会有良好的发展环境。另外,中国电子政务已进入以云计算促进资源整合、业务协同和集成应用的新阶段,广阔的市场空间将进一步吸引大量资本注入云计算领域。

而三网和无线的融合,促进新的数据中心的建设, 2012年是三网融合的试点阶段,省网整合已基本完成, 2013-2016年中国三网融合进入推广阶段,在全国范围内无线城市的建设将继续加强,三网融合和无线城市的基础设施整合速度加快。

在IDC建设投入上面,首先电信和联通加大对新机房的投入,并将一部分原来由各省控制的资源划归集团统一管理,以提升大客户的销售能力。其次,第三方IDC公司大量新建机房,新建投产的数据中心总规模达到前3年的总量。再加上IDC牌照放开后,阿里云、腾讯云、华为等巨头进入市场, 以基础资源出租的公有云市场增长迅速。 直接拉动IDC市场快速增长。

2015年中国IDC市场延续了高速增长态势,市场总规模为518.6亿元人民币,同比增长39.3%。2012、2013年IDC市场增速明显下滑。2014年政府加强政策引导、开放IDC牌照,同时移动互联网、视频、游戏等新兴行业发展迅速,推动IDC行业发展重返快车道,市场规模提升到372.2亿元,增长41.8%。到2014年至2015,政策导向已初步见效,宽带提速以及互联网行业的快速增长,促使IDC行业高速发展,整体市场增速平稳在40%左右。2016年达到了约 702.5亿元。

2007-2016年中国数据中心市场规模及增速情况

资料来源:公开资料整理

2、IDC业务收入结构 112

3.1.2 IDC市场基本特点 113

1、IDC服务提供商机房服务器数量仍维持高增长 113

2、人力资源投入成为IDC企业成本增速最快 114

3、网络安全已成为影响行业发展的主要因素 115

4、IDC企业更关注云计算的技术应用 116

5、用户关注云计算,网络安全测试成为需求重点 116

3.2 中国IDC用户需求及行为调研 117

3.2.1 IDC用户特征分析 117

1、IDC用户行业特征 117

2、IDC用户企业规模特征 119

3、购买不同IDC基础服务的用户特征 120

(1)采用主机租用企业的特征 120

(2)采用服务器托管企业的特征 120

3.2.2 企业用户对IDC业务的购买使用行为 121

1、对IDC基础业务使用状况 121

2、对IDC增值业务的使用状况 121

3.2.3 企业选择IDC服务商考虑的因素 123

1、企业赞同的考虑观点 123

2、企业不赞同的考虑观点 123

3.2.4 企业对所选IDC服务商的满意度 124

1、用户对IDC服务商的满意度评价 124

2、对IDC服务不满意的原因 125

第四章中国IDC行业竞争格局分析 126

4.1 早期IDC行业竞争格局分析 126

4.1.1 早期IDC行业竞争格局概况 126

4.1.2 早期民营IDC企业的竞争地位分析 127

1、早期民营IDC企业的竞争优势 127

2、早期民营IDC企业的业务范围 127

3、早期民营IDC企业的竞争结果 127

4.1.3 早期电信运营商的竞争地位分析 127

1、早期电信运营商的竞争优势 127

2、早期电信运营商的业务范围 127

3、早期电信运营商的竞争结果 128

4.2 目前IDC行业竞争格局分析 128

4.2.1 目前IDC行业竞争格局概况 128

4.2.2 目前民营IDC企业的竞争地位分析 128

1、目前民营IDC企业的竞争优劣势 128

2、目前民营IDC企业的业务范围 128

3、目前民营IDC企业的竞争结果 129

4.2.3 目前电信运营商的竞争地位分析 129

1、目前电信运营商的竞争优势 129

2、目前电信运营商的业务范围 130

3、目前电信运营商的竞争结果 130

4.3 广电的威胁及未来竞争局势分析 130

4.3.1 广电简介 130

4.3.2 广电介入IDC业务的契机及现状分析 131

1、广电介入IDC业务的契机分析 131

2、广电IDC业务的现状分析 131

3、广电IDC业务发展的诉求 131

4.3.3 IDC控制权的博弈分析 132

1、三网融合中IDC控制权的博弈 132

2、《第五次电信分拆方案研究》中IDC控制权的博弈 132

4.3.4 世纪互联上市对行业竞争格局的影响分析 133

4.3.5 未来IDC行业竞争格局展望 134

第五章中国IDC行业主要业务发展分析 136

5.1 IDC业务框架分析 136

5.1.1 IDC业务框架简介 136

5.1.2 IDC基础业务规模及增长情况 137

5.1.3 IDC增值业务规模及增长情况 138

5.1.4 IDC业务架构发展趋势预测 139

5.2 IDC基础业务发展分析 139

5.2.1 主机托管业务发展分析 139

1、主机托管业务简介 139

2、主机托管业务发展现状 139

3、主机托管业务发展前景 140

5.2.2 宽带出租业务发展分析 140

1、宽带出租业务简介 140

2、宽带出租业务发展现状 140

3、宽带出租业务发展前景 141

5.2.3 IP地址出租业务发展分析 141

1、IP地址出租业务简介 141

2、IP地址出租业务发展现状 142

3、IP地址出租业务发展前景 142

5.2.4 虚拟主机业务发展分析 142

1、虚拟主机业务简介 142

2、虚拟主机业务发展现状 143

3、虚拟主机业务发展前景 145

5.2.5 服务器出租业务发展分析 146

1、服务器出租业务简介 146

2、服务器出租业务发展现状 146

3、服务器出租业务发展前景 147

5.3 IDC增值业务发展分析 148

5.3.1 数据备份业务发展分析 148

1、数据备份业务简介 148

2、数据备份业务发展现状 149

3、数据备份业务发展前景 150

5.3.2 负载均衡业务发展分析 150

1、负载均衡业务简介 150

2、负载均衡业务发展现状 152

3、负载均衡业务发展前景 153

5.3.3 设备检测业务发展分析 154

1、设备检测业务简介 154

2、设备检测业务发展现状 154

3、设备检测业务发展前景 154

5.3.4 远程维护业务发展分析 154

1、远程维护业务简介 154

2、远程维护业务发展现状 155

3、远程维护业务发展前景 155

5.3.5 代理维护业务发展分析 156

1、代理维护业务简介 156

2、代理维护业务发展现状 156

3、代理维护业务发展前景 157

5.3.6 系统集成业务发展分析 157

1、系统集成业务简介 157

2、系统集成业务发展现状 157

3、系统集成业务发展前景 158

5.3.7 异地容灾业务发展分析 159

1、异地容灾业务简介 159

2、异地容灾业务发展现状 159

3、异地容灾业务发展前景 160

5.3.8 安全系统业务发展分析 160

1、安全系统业务简介 160

2、安全系统业务发展现状 160

3、安全系统业务发展前景 161

5.3.9 逆向DNS业务发展分析 161

1、逆向DNS业务简介 161

2、逆向DNS业务发展现状 161

3、逆向DNS业务发展前景 163

第六章中国云计算IDC发展分析 164

6.1 云计算对IDC发展的影响分析 164

6.1.1 云计算发展简介 164

1、云计算的内涵及特征 164

2、实现云计算的关键技术 165

3、云计算平台的效益分析 169

4、云计算应用现状分析 170

5、云计算发展趋势分析 172

(1)快速增长 172

(2)产业升级 173

(3)产品和服务 174

(4)企业转型 174

6.1.2 云计算对IDC的影响分析 175

1、IDC发展中存在的问题 175

2、云计算对IDC的影响 176

(1)解决IDC原有问题 176

(2)改变传统IDC 177

(3)推动新一代IDC的发展 178

6.2 云计算IDC技术框架与业务运营模式 179

6.2.1 云计算IDC的技术架构分析 179

1、资源层分析 179

2、基础架构层分析 179

3、PaaS平台层分析 180

4、运营管理平台层分析 181

5、服务接入与门户层分析 181

6.2.2 云计算IDC的业务与运营模式分析 182

1、云计算对传统IDC的挑战分析 182

2、传统IDC实施云计算的阶段分析 182

3、云技术IDC的业务与运营模式 183

6.3 云计算IDC发展现状及前景分析 186

6.3.1 云计算IDC发展现状分析 186

1、云计算IDC发展概况 186

2、云计算IDC建设动向分析 188

6.3.2 云计算IDC发展障碍分析 190

1、用户担忧云计算服务的安全隐患及应用性能 190

2、运营商成本投入和网络资源不足 190

3、安全认证体系缺失和技术发展阶段局限性 191

6.3.3 云计算IDC应用成功的关键因素分析 191

6.3.4 云计算IDC发展前景分析 192

第七章中国领先的IDC服务商经营分析 194

7.1 电信运营商经营分析 194

7.1.1 中国电信集团公司(中国电信) 194

1、公司发展情况简介 194

2、公司主营业务分析 198

3、公司云计算战略布局 199

4、公司IDC资源分析 200

5、公司IDC业务分析 200

6、公司IDC业务发展战略分析 200

7、公司发展优劣势分析 201

8、公司最新发展动向 201

7.1.2 中国联合网络通信集团有限公司(中国联通) 202

1、公司发展情况简介 202

2、公司主营业务分析 208

3、公司云计算战略布局 209

4、公司IDC资源分析 209

5、公司IDC业务分析 209

6、公司IDC业务发展战略分析 209

7、公司发展优劣势分析 210

8、公司最新发展动向 211

7.1.3 中国移动通信集团公司(中国移动) 211

1、公司发展情况简介 211

2、公司主营业务分析 215

3、公司云计算战略布局 215

4、公司IDC资源分析 216

5、公司IDC业务分析 216

6、公司IDC业务发展战略分析 217

7、公司发展优劣势分析 217

8、公司最新发展动向 217

7.2 民营IDC企业经营分析 217

7.2.1 世纪互联数据中心有限公司(世纪互联) 217

1、公司发展情况简介 217

2、公司主营业务分析 219

3、公司IDC产品及服务分析 219

4、公司服务网络分析 219

5、公司发展战略分析 221

6、公司发展优劣势分析 221

7、公司最新发展动向 222

7.2.2 网宿科技股份有限公司(网宿科技) 224

1、公司发展情况简介 224

2、公司主营业务分析 228

3、公司IDC产品及服务分析 229

4、公司服务网络分析 229

5、公司未来三年发展规划 229

6、公司发展优劣势分析 230

7、公司最新发展动向 231

7.2.3 成都鹏博士电信传媒集团股份有限公司(鹏博士) 232

1、公司发展情况简介 232

2、公司主营业务分析 233

3、公司经营业绩分析 234

4、公司IDC产品及服务分析 238

5、公司IDC业务分析 238

6、公司发展优劣势分析 240

7、公司发展战略分析 241

7.2.4 万国数据服务有限公司(万国数据) 242

1、公司发展情况简介 242

2、公司IDC产品及服务分析 244

3、公司服务网络分析 244

4、公司发展战略分析 245

5、公司发展优劣势分析 245

6、公司最新发展动向 246

7.2.5 陕西广电网络传媒(集团)股份有限公司(广电网络) 247

1、公司发展情况简介 247

2、公司经营业绩分析 247

3、公司IDC产品及服务分析 251

4、IDC领域介入情况 252

5、公司经营计划分析 253

6、公司发展战略分析 254

第八章中国IDC行业投资分析及建议(ZY202) 255

8.1 IDC行业投资特性分析 255

8.1.1 IDC行业进入壁垒 255

1、市场准入壁垒 255

2、技术壁垒 255

3、经验壁垒 255

4、人才壁垒 256

8.1.2 IDC行业盈利模式 256

8.1.3 IDC行业盈利因素 258

8.2 IDC行业投资兼并分析 260

8.2.1 电信运营商投资规模分析 260

8.2.2 IDC企业运营成本分析 261

8.2.3 IDC企业并购意愿分析 263

8.2.4 IDC行业大型投资兼并事件分析 264

8.3 IDC行业投资前景分析 266

8.3.1 IDC行业发展趋势分析 266

8.3.2 IDC行业市场规模预测 268

8.3.3 移动互联网促进IDC发展 269

8.4 IDC行业投资建议 269

8.4.1 IDC行业投资机会分析 269

8.4.2 IDC行业投资风险分析 271

1、市场方面风险 271

2、政策方面风险 272

3、技术方面风险 272

8.4.3 IDC行业投资建议(ZY202) 273

1、利用云计算提高运营效率 273

2、实施差异化竞争策略 273

3、IDC差异化服务情况 273

4、关注网络游戏产业链 275

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。