我国房地产市场自98年建立货币化、商品化制度,在人口红利以及城镇化快速 提升的背景下,经历了20年的快速发展。但伴随着置业人口拐点以及城镇化进入缓 慢提升的第二阶段,我国房地产市场逐步由粗放式增长逐步进入成熟期。在行业大 周期下行的过程中,一方面,行业空间将逐步收缩,另一方面,龙头房企将凭借着 大量的优质土地储备、更强的融资能力及高效的运营能力,实现销售继续高速增长, 并由此带动行业集中度加速提升。

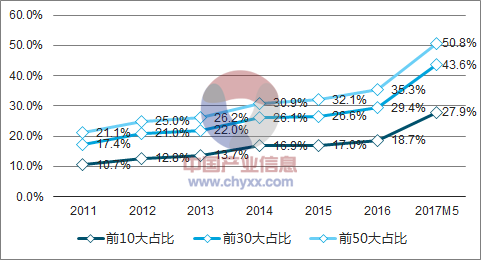

2017年前5月,前10大开发商按照 销售金额统计的市占率达27.9%,前30大开发商市占率为43.6%,前50市占率为 50.8%,首次突破50%的份额。前10大,前30大,前50大开发商的市占率较16年分 别提高了9.2%,14.2%,15.5%,而11年到16年的集中度提升幅度仅为8.0%,12.0%, 14.4%。17年前5月龙头房企市占率加速突破,背后反映的是销售业绩增速的逆势上 涨,而前几年龙头房企销售增速走势和行业保持一致,集中度的提升主要依靠的是 顺周期下更大的销售弹性以及小周期下行时更加刚性的销售增速回落。

销售排名前50房企销售增长情况

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国房地产金融市场评估及投资前景评估报告》

中国房地产行业市占率情况

数据来源:公开资料,智研咨询整理

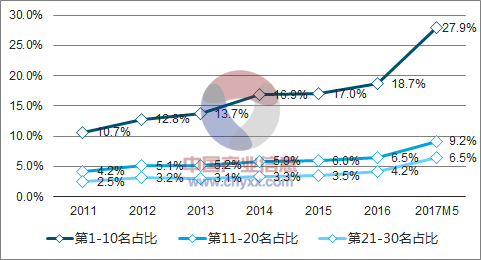

进一步,对龙头房企进行更细致的拆分可以发现,第1-10名开发商的市占率提 升速度要快于第11-20名,而第11-20名又要稍快于第21-30名。17年前5月,第1-10 名的市占率已经接近28%,较2016年提升超9个百分点,而第11-20名的市占率超过 9%,提升2.7个百分点,第21-30名为6.5%,提升2.3个百分点,市场集中度的提升 主要依靠前10大房企市场份额增长。另外,从前10大开发商的构成来看,自2011年以来,前10大房企始终相对稳定, 除产业地产龙头华夏幸福依靠(产业+地产)独特模式获得销售业绩跨越式增长外(华 夏幸福销售规模从11年的22位攀升至17年前5月的第9名),其余包括万科、恒大、碧桂园、保利、中国海外、万达等始终占据前10。集中度的提升本质是一批龙头房 企优于市场的稳定快速增长,体现的是房地产开发市场“强者恒强”的局面。

中国房地产行业市占率情况(第1-10名,11-20名,21-30名)

数据来源:公开资料,智研咨询整理

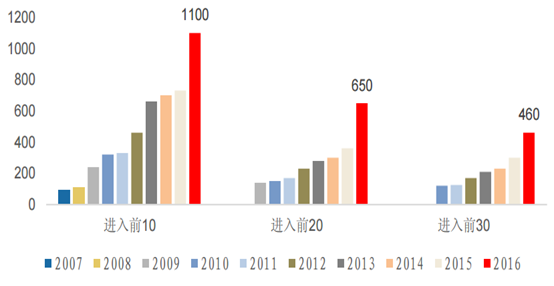

中国房地产开发商销售规模排名门槛线(亿元)

数据来源:公开资料整理

我国销售规模前 10 大房企一览

数据来源:公开资料整理

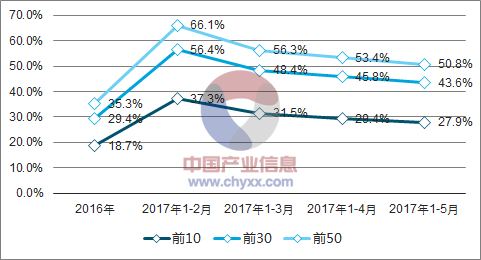

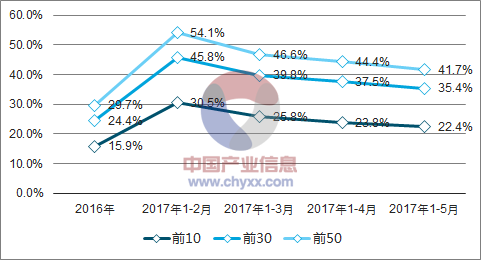

统计结果显示,2017年前5月前10,前30,前50权益口径 的市占率分别为22.4%、35.4%以及41.7%,分别较16年权益口径数据提升6.5%、 11.0%和12.0%,提升幅度稍低于全口径销售金额计算的结果。因此,从这个角度来 看,虽重复计算确实放大了集中度提升速度,但实际上销售增长依旧是市 占率加速提升的主因。

2017年中国房地产行业市占率(销售金额)

数据来源:公开资料,智研咨询整理

2017年中国房地产行业市占率(权益金额)

数据来源:公开资料,智研咨询整理

尽管2017年以来,我国地产行业市场集中度加速攀升,但与海外成熟市场相比, 或将依旧有提升空间。以美国为例,在1989年至2016年近30年的时间里,美国前10 大房企市占率总体处于持续上涨阶段,16年前10大房企市占率为27.4%,高于我国市占率(权益金额口径)。实际上,与其他成熟市场相比(英国等),我国前10大 房企市占率差距更明显,未来前10大房企的市场份额仍然有提升空间。

美国前10大房企市占率情况

数据来源:公开资料整理

不同国家(地区)前10大房企市占率

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。