我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

第三方医学诊断是指独立于医疗机构,为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务。第三方医学诊断企业所设立的医学检验中心又被称为独立医学实验室。传统上,医学诊断服务主要由医疗机构的检验科、病理科等提供。但各类医疗机构均有部分诊断项目无法(新技术或是需要特殊资质)或不愿提供(不盈利),需要外包,从而为以规模经济为核心竞争力的第三方医学诊断行业的产生和发展提供了空间。

2015年,我国独立医学实验室行业市场规模超过71亿元,较2006年的1.3亿已实现了非常大的飞跃。但是,从业务比重来看,独立医学实验室提供的检验检测服务所占市场份额不足7%,总体上行业目前仍处于起步阶段。2009-2015年中国独立医学实验室行业市场规模情况

智研咨询发布的《2017-2022年中国第三方医学诊断市场供需预测及投资战略研究报告》共九章。首先介绍了第三方医学诊断相关概念及发展环境,接着分析了中国第三方医学诊断规模及消费需求,然后对中国第三方医学诊断市场运行态势进行了重点分析,最后分析了中国第三方医学诊断面临的机遇及发展前景。您若想对中国第三方医学诊断有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2015-2017年中国第三方医学诊断行业发展环境分析 18

1.1 行业基本概述 18

1.1.1 第三方医学诊断的定义 18

1.1.2 第三方医学诊断的企业分类 18

1.1.3 第三方医学诊断与传统医疗机构的关系 19

1.2 行业宏观经济环境 19

1.2.1 国内生产总值 19

1.2.2 居民收入水平 22

1.2.3 社会保障状况 25

1.3 行业政策环境 26

1.3.1 行业监管部门 27

1.3.2 行业监管政策 28

1.3.3 行业鼓励政策 34

第二章2015-2017年中国第三方医学诊断行业发展分析 36

2.1 第三方医学诊断行业发展概况 36

2.1.1 行业总体状况 36

通过对国内医学诊断、检测专利的搜集分析发现,1987年至2014年间,与医学诊断检测相关的专利共有3847件,其中与医学诊断相关的专利1727件,与医学检测相关的专利2120件,发明专利的数量多于实用新型。北京、上海、广东、山东、深圳是医学检测专利的主要聚集区,北京市在医学诊断方面的专利数量位居全国第一,但是从全国第三方医学诊断机构分布来看,京津冀地区在第三方医学诊断机构的聚集上并不处于优势地位。

全国主要城市医学诊断技术专利数量

2.1.2 市场规模状况 38

2.1.3 行业发展的制约因素 39

2.2 第三方医学诊断行业发展特征 43

2.2.1 先发优势和品牌效应 43

2.2.2 服务半径 43

2.2.3 轻资产运营 43

2.2.4 季节性特征 44

2.2.5 盈利水平的差异性 44

2.2.6 高端人才稀缺 45

2.3 第三方医学诊断行业发展动力 45

2.3.1 医疗机构的成本控制压力 45

2.3.2 医学诊断相关技术的进步 45

2.3.4 政府对公益性医疗检测项目的投入 47

2.4 第三方医学诊断行业规模经济的必要性 47

2.4.1 带来成本优势 47

2.4.2 提升诊断质量 47

2.4.3 提髙时效性 48

2.4.4 降低新项目引进风险 48

2.4.5 导致不同级别医院外包业务差异 48

2.5 第三方医学诊断行业经营模式分析 49

2.5.1 综合型独立医学实验室 49

2.5.2 专业型独立医学实验室 50

第三章2015-2017年中国第三方医学诊断区域市场规模分析 51

3.1 中国第三方医学诊断区域市场总体分析 51

3.1.1 区域市场格局 51

3.1.2 影响区域市场的政策性因素 51

3.2 华东地区 51

3.2.1 浙江第三方医学诊断市场规模分析 51

3.2.2 山东第三方医学诊断市场规模分析 52

3.2.3 上海第三方医学诊断市场规模分析 52

3.2.4 江苏第三方医学诊断市场规模分析 52

3.2.5 安徽第三方医学诊断市场规模分析 53

3.2.6 福建第三方医学诊断市场规模分析 53

3.3 华南地区 53

3.3.1 广东第三方医学诊断市场规模分析 53

3.3.2 海南第三方医学诊断市场规模分析 53

3.4 华中地区 53

3.4.1 湖南第三方医学诊断市场规模分析 54

3.4.2 湖北第三方医学诊断市场规模分析 54

3.4.3 河南第三方医学诊断市场规模分析 54

3.4.4 江西第三方医学诊断市场规模分析 54

3.5 华北地区 54

3.5.1 北京第三方医学诊断市场规模分析 54

3.5.2 天津第三方医学诊断市场规模分析 55

3.6 东北地区 55

3.6.1 辽宁第三方医学诊断市场规模分析 55

3.6.2 吉林第三方医学诊断市场规模分析 55

3.6.3 黑龙江第三方医学诊断市场规模分析 55

3.6.4 陕西第三方医学诊断市场规模分析 56

3.7 西南地区 56

3.7.1 四川第三方医学诊断市场规模分析 56

3.7.2 重庆第三方医学诊断市场规模分析 56

3.7.3 云南第三方医学诊断市场规模分析 56

3.7.4 贵州第三方医学诊断市场规模分析 56

第四章2015-2017年第三方医学诊断产业链分析 57

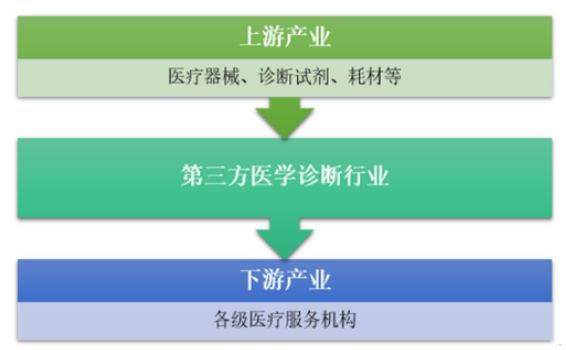

第三方医学诊断行业的上游行业为医疗器械、诊断试剂、耗材等制造业,下游是为患者提供医疗服务的机构。当医疗机构需要进行医学检测的时候,一部分不能或不愿提供检测服务的医疗机构就会将检测服务外包给第三方检测机构。

第三方医学诊断产业链

4.1 第三方医学诊断产业链简况 57

4.1.1 产业链介绍 57

4.1.2 上下游产业对行业的影响 57

4.2 上游行业发展分析——医疗器械 58

4.2.1 行业发展基本特征 58

4.2.2 行业发展规模 60

4.2.3 重点诊断产品 62

4.2.4 行业区域布局 63

4.2.5 市场格局状况 64

4.2.6 销售渠道分析 66

4.2.7 对外贸易状况 66

4.2.8 行业发展前景 67

4.2.9 行业投资机遇 69

4.3 上游行业发展分析——诊断试剂 70

4.3.1 行业发展概况 70

4.3.2 市场销售规模 72

4.3.3 市场竞争格局 74

4.3.4 主要细分产品 74

4.3.5 对外贸易状况 76

4.3.6 行业投资机会 78

4.3.7 行业发展前景 78

4.4 上游行业发展分析——诊断耗材 79

4.5 下游行业发展分析——医疗机构 81

4.5.1 医疗机构数量状况 82

4.5.2 医疗机构人员情况 86

4.5.3 医疗服务状况 88

4.5.4 医院收入结构 95

4.5.5 医疗费用状况 97

第五章第三方医学诊断行业技术发展分析 98

5.1 临床检验技术的发展特点 98

5.1.1 操作的自动化程度提高 98

5.1.2 新技术发展迅速 98

5.2 医学诊断行业常用技术现状 99

5.2.1 生化检验技术特点及应用情况 99

5.2.2 酶联免疫检验技术特点及应用情况 100

5.2.3 化学发光免疫检验技术特点及应用情况 106

5.2.4 基因诊断技术特点及应用情况 107

5.3 行业新技术状况 110

5.3.1 分子生物学检测新技术 110

5.3.2 标记免疫分析技术 112

5.3.3 生物传感器技术 112

5.3.4 流式细胞技术 114

5.3.5 蛋白质芯片技术 115

5.3.6 自动化与信息技术 116

5.4 行业技术发展趋势 120

第六章2015-2017年中国第三方医学诊断市场竞争分析 123

6.1 中国第三方医学诊断市场竞争概况 123

6.1.1 中国独立医学实验室竞争格局 123

6.1.2 外资进军中国第三方医学诊断市场 125

6.2 中国第三方医学诊断市场五力模型分析 126

6.2.1 供应商的议价能力 126

6.2.2 购买者的议价能力 126

6.2.3 新进入者的威胁 127

6.2.4 替代品的威胁 127

6.2.5 同业竞争者的竞争程度 127

6.3 中国第三方医学诊断企业竞争分析 129

6.3.1 经营模式对比分析 129

6.3.2 经营策略对比分析 129

第七章2015-2017年中国第三方医学诊断行业重点企业分析 132

7.1 浙江迪安诊断技术股份有限公司 132

7.1.1 企业发展简况分析133

7.1.2企业经营情况分析138

7.1.3企业经营优劣势分析 143

7.2 中山大学达安基因股份有限公司 144

7.2.1 企业发展简况分析149

7.2.2企业经营情况分析153

7.2.3企业经营优劣势分析 154

7.3 金域医学检验中心 155

7.3.1 企业发展简况分析159

7.3.2企业经营情况分析162

7.3.3企业经营优劣势分析 164

7.4 艾迪康医学检验中心 165

7.4.1 企业发展简况分析166

7.4.2企业经营情况分析167

7.4.3企业经营优劣势分析 167

7.5 其他重点企业 167

7.5.1 武汉康圣达医学检验所 167

7.5.2 北京迪诺基因科技有限公司 174

7.5.3 北京德易生物医学技术有限公司 181

7.5.4 杭州致远医学检验所有限公司 188

7.5.5 扬州市医学检验中心 194

7.5.6 广州华银医学检验中心 201

第八章中国第三方医学诊断行业投资及前景分析 208

8.1 第三方医学诊断行业投资壁垒及风险 208

8.1.1 行业进入壁垒 208

8.1.2 政策风险 209

8.1.3 诊断质量风险 209

8.1.4 服务价格变动风险 210

8.2 第三方医学诊断行业投资机遇分析 210

8.2.1 政策鼓励行业发展 210

8.2.2 基层医疗机构支持力度加大 213

8.2.3 节约政府投资 214

8.2.4 公立医院改革 214

8.2.5 公益性检查广度的提升 215

8.2.6 行业可横向拓展 216

8.2.7 独立医学实验室增长空间广阔 216

8.3 2017-2022年中国第三方医学诊断行业预测分析 220

8.3.1 市场容量预测 220

8.3.2 发展前景分析 220

第九章独立医学实验室的投资模式建议及效益估算 225

9.1 服务项目及模式的选择 225

9.1.1 可经营的服务项目 225

9.1.2 服务模式的选择 226

9.2 投资建设规模及内容 226

9.2.1 总投资规模测算 227

9.2.2 建设投资构成 229

9.2.3 主要建设内容 230

9.3 投资建设的效益分析 230

9.3.1 经营收入估算 230

9.3.2 利润和财务评价 231

9.3.3 盈利能力测算 233

9.3.4 投资回报率 233(ZY LT)

部分图表目录:

图表 1 第三方医学诊断行业的产业链示意图 18

图表 2 2012-2016年下半年我国国内生产总值及其增长速度 20

图表 3 2016年下半年GDP初步核算数据 20

图表 4 GDP环比和同比增长速度 21

图表 5 2012-2016年下半年我国农村居民人均纯收入及其增长速度 24

图表 6 2012-2016年下半年我国城镇居民人均可支配收入及其增长速度 24

图表 7 2012-2016年12月我国第三方医学诊断行业规模分析 38

图表 8 我国人口密度、人均GDP、人均医院资源分布图 41

图表 9 医学检验技术的发展史 45

图表 10 美国不同年龄段人口的相对临床检验量 46

图表 11 医学诊断服务外包中的“三高一新”项目 48

图表 12 临床检验业务的分类 49

图表 13 医学诊断服务行业产业链 57

图表 14 中国医疗器械高端产品市场外资企业市场份额(单位:%) 62

图表 15 我国医疗器械企业数量 64

图表 16 2001-2016年我国医疗器械销售额 65

图表 17 2016年我国医疗器械销售渠道 66

图表 18 2016年全球体外诊断试剂市场规模 70

图表 19 2016年全球体外诊断试剂市场份额 71

图表 20 2012-2016年我国体外诊断试剂市场规模(单位:亿元,%) 72

图表 21 2012-2016年我国体内诊断试剂市场规模(单位:亿元,%) 73

图表 22 2012-2016年诊断试剂行业主要上市企业销售利润率变化情况(单位:%) 74

图表 23 2016年1-12月我国出口X光检查造影剂、诊断试剂情况分析 76

图表 24 2016年1-12月我国进口X光检查造影剂、诊断试剂情况分析 77

图表 25 2016年1-12月我国X光检查造影剂、诊断试剂进出口贸易平衡情况分析 77

图表 26 体外诊断不同标本分布 80

图表 27 采血管发展历程 80

图表 28 采血管分类 81

图表 29 全国医疗卫生机构数(个) 82

图表 30 2016年12月各地区医疗卫生机构数 83

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。