我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

广义的医药行业分为医药工业、医药商业和医疗服务业三大组成部分,其中医药工业包括化学制药工业(包括化学原料药业和化学制剂业)、中成药工业、中药饮片工业、生物制药工业、医用材料及医疗用品制造工业、医疗器械工业、制药机械工业等八个子行业。

从狭义上看,医药行业仅包括医药产品的生产环节。本报告分析的范围是按照国家统计局分类标准定义的医药制造行业,是一个狭义的范围,行业代码为27,下面包含7个子行业,具体见下表:医药行业分类及代码:

| 代码 | 行业名称 | 行业描述 |

| 27 | 医药制造业 | 医药产品的生产。 |

| 2710 | 化学药品原药制造业 | 指供进一步加工药品制剂所需的原料药生产。 |

| 2720 | 化学药品制剂制造业 | 直接用于人体疾病防治、诊断的化学药品制剂的制造。 |

| 2730 | 中药饮片加工业 | 对采集的天然或人工种植、养殖的动物和植物中草药进行加工、处理的活动。 |

| 2740 | 中成药制造业 | 指直接用于人体疾病防治的传统药的加工生产。 |

| 2750 | 兽用药品制造业 | 指用于动物疾病防治医药的制造。 |

| 2760 | 生物、生化制品的制造业 | 指利用生物技术生产生物化学药品、基因工程药物的生产活动。 |

| 2770 | 卫生材料及医药用品制造业 | 指卫生材料、外科敷料、药用包装材料以及其他内、外科用医药制品的制造。 |

资料来源:国家统计局

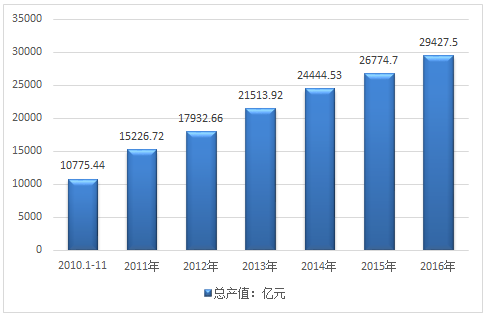

2015年我国医药行业总产值为26774.7亿元,2016年行业总产值为29427.5亿元。

2010-2016年我国医药行业总产值统计图

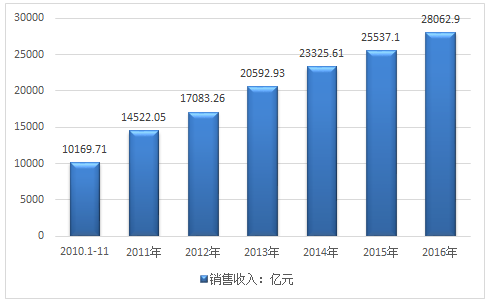

2015年我国医药行业销售收入为25537.1亿元,2016年行业销售收入为28062.9亿元。

2010-2016年我国医药行业销售收入统计图

《2017-2023年中国医药产业运营态势与发展前景评估报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了医药行业市场潜在需求与市场机会,报告对中国医药行业做了重点企业经营状况分析,并分析了中国医药行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章医药行业相关概述 1

1.1 医药行业简介 1

1.1.1 行业定义 1

1.1.2 行业分类 2

1.1.3 行业经济地位 4

1.2 医药行业基本特征分析 4

1.2.1 替代性 4

1.2.2 垄断程度 5

1.2.3 技术水平 5

1.2.4 生命周期 6

1.3 医药行业发展历程 6

1.3.1 世界医药行业发展历程 6

1.3.2 中国医药行业发展历程 10

1.3.3 中国医药外贸发展历程 13

第二章2015-2016年医药行业产业链分析 16

2.1 上游行业分析 16

2.1.1 医药行业成本结构分析 16

2.1.2 能源行业发展状况分析 16

2.1.3 石化行业发展状况分析 20

2.1.4 中国农业发展状况分析 23

2.2 下游行业分析 30

2.2.1 医药行业终端需求分析 30

2.2.2 医药流通行业发展状况 31

2.2.3 医疗卫生行业发展状况 32

2.3 医药行业供应链结构分析 52

2.3.1 医药行业供应链模型分析 52

2.3.2 医药供应链节点主体分析 53

2.3.3 现有供应链运作模式分析 53

2.3.4 行业对上下游结算模式分析 54

第三章2015-2016年全球医药行业发展状况分析 56

3.1 全球医药市场 56

3.1.1 医药市场整体情况 56

3.1.2 医药市场运行现状 58

3.1.3原料药市场分析 80

3.1.4 新药研发态势分析 81

3.2 美洲医药市场 92

3.2.1 美洲主要国家医改分析 92

3.2.2 美国医药市场发展状况 93

3.2.3 巴西医药市场发展状况 99

3.2.4 墨西哥医药市场发展状况 101

3.2.5 智利医药市场发展状况 101

3.3 欧洲医药市场 103

3.3.1 俄罗斯医药市场发展状况 103

3.3.2 法国医药市场发展状况 104

3.3.3 意大利医药市场发展状况 105

3.3.4 葡萄牙医药市场发展状况 106

3.3.5 西班牙医药市场发展状况 107

3.4 亚洲医药市场 108

3.4.1 亚洲中医药市场发展分析 108

3.4.2 日本医药市场发展状况 110

3.4.3 印度医药市场发展状况 111

3.4.4 泰国医药市场发展状况 113

3.4.5 韩国医药市场运行分析 114

3.4.6 黎巴嫩医药市场走势分析 116

第四章2015-2016年中国医药行业发展环境分析 118

4.1 经济环境 118

4.1.1 全球经济形势分析 118

4.1.2 中国经济运行特征 139

4.1.3 中国经济运行现状 143

4.1.4 中国经济发展趋势 144

4.1.5 经济形势对医药行业的影响 146

4.2 政策环境 148

4.3 社会环境 152

4.3.1 人口结构变化分析 152

4.3.2 居民收入水平分析 154

4.3.3 医疗成本变化情况 156

4.3.4 人口老龄化进程加快 158

4.3.5 政府和社会投入持续增加 160

4.4 技术环境 160

4.4.1 医药行业主要技术术语 160

4.4.2 医药行业技术概况 163

4.4.3 医药行业产能利用率 164

4.4.4 医药行业劳动生产率 165

4.4.5 医药行业技术发展方向 166

第五章2015-2016年中国医药行业发展状况分析 167

5.1 中国医药行业发展综述 167

5.1.1 “十一五”医药行业发展回顾 167

5.1.2 质量管理促进医药行业发展 169

5.1.3 “十二五”医药行业成果总结 172

5.1.4 医药电商市场进入发展新局面 178

5.2 2014年中国医药行业运行状况 181

5.2.1 医药行业经营效益分析 181

5.2.2 医药行业生产情况分析 185

5.2.3 医药行业销售情况分析 186

5.2.4 医药产品价格变化分析 188

5.3 2015年中国医药行业运行状况 188

5.3.1 医药行业经营效益分析 188

5.3.2 医药行业生产情况分析 193

5.3.3 医药行业销售情况分析 196

5.3.4 医药产品价格变化分析 197

5.3.5 医药行业影响因素分析 199

5.3.6 医药行业并购现象解析 200

5.4 2016年中国医药行业运行状况 204

5.4.1 医药行业经营效益分析 204

5.4.2 医药行业生产情况分析 208

5.4.3 医药行业销售情况分析 211

5.4.4 医药产品价格变化分析 213

5.4.5 医药企业经营状况分析 216

5.5 2016年中国医药行业重点区域发展状况 220

5.5.1 医药行业区域特征分析 220

5.5.2 山东省医药行业发展分析 221

5.5.3 江苏省医药行业发展分析 222

5.5.4 浙江省医药行业发展分析 222

5.5.5 广东省医药行业发展分析 223

5.5.6 四川省医药行业发展分析 223

5.5.7 河北省医药行业发展分析 224

5.5.8 辽宁省医药行业发展分析 224

5.5.9 贵州省医药行业发展分析 225

5.6 中国医药产业集聚发展分析 225

5.6.1 中国医药产业集聚的必要性 225

5.6.2 中国医药产业集聚的现状 226

5.6.3 中国医药产业集聚的特点 227

5.6.4 优化中国医药产业集聚的策略 228

5.7 中国医药行业转型升级分析 230

5.7.1 医药行业转型升级的必要性 230

5.7.2 医药行业创新升级是必要路径 231

5.7.3 医药行业进入整体转型升级阶段 232

5.7.4 医药企业转型升级的驱动因素 232

5.7.5 医药行业转型升级的规划分析 234

5.8 中国医药自主创新能力发展分析 235

5.8.1 提升自主创新能力的必要性 235

5.8.2 中国医药创新存在的主要问题 236

5.8.3 提升自主创新能力的对策分析 238

5.9 中国医药行业药品价格分析 239

5.9.1 部分药品最高零售限价状况 239

5.9.2 发改委公布低价药目录 241

5.9.4 医药价格问题的成因分析 242

5.9.3 医药价格存在的主要问题 244

5.9.5 规范医药价格行为的政策建议 245

第六章中国医药制造行业财务状况 247

6.1 中国医药制造行业经济规模 247

6.1.1 2011-2016年医药制造业销售规模 247

6.1.2 2011-2016年医药制造业利润规模 247

6.1.3 2011-2016年医药制造业资产规模 248

6.2 中国医药制造行业盈利能力指标分析 248

6.2.1 2011-2016年医药制造业亏损面 248

6.2.2 2011-2016年医药制造业销售毛利率 249

6.2.3 2011-2016年医药制造业成本费用利润率 249

6.2.4 2011-2016年医药制造业销售利润率 250

6.3 中国医药制造行业营运能力指标分析 250

6.3.1 2011-2016年医药制造业应收账款周转率 250

6.3.2 2011-2016年医药制造业流动资产周转率 251

6.3.3 2011-2016年医药制造业总资产周转率 251

6.4 中国医药制造行业偿债能力指标分析 252

6.4.1 2011-2016年医药制造业资产负债率 252

6.4.2 2011-2016年医药制造业利息保障倍数 252

6.5 中国医药制造行业财务状况综合评价 253

6.5.1 医药制造业财务状况综合评价 253

6.5.2 影响医药制造业财务状况的经济因素分析 253

第七章2015-2016年化学制药行业发展分析 260

7.1 2015-2016年中国化学制药行业发展综述 260

7.1.1 行业基本特征分析 260

7.1.2 行业产值规模分析 262

7.1.3 行业经营效益分析 262

7.1.4 企业盈利趋势分析 263

7.1.5 行业运行特点分析 263

7.2 2015-2016年中国化学原料药行业运行状况 264

7.2.1 2016年化学原料药行业发展状况 264

7.2.2 2016年化学原料药行业经济规模 268

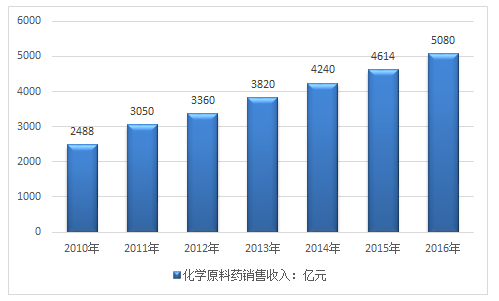

2015年我国化学原料药行业销售收入约4614.21亿元,同比2014年的4240亿元增长了8.82%,2016年我国化学原料药行业销售收入为5079.86亿元,近几年我国化学原料药行业销售收入情况如下图所示:

2010-2016年中国化学原料药行业销售收入情况

资料来源:国家统计局

7.2.3 2016年化学原料药市场供给情况 268

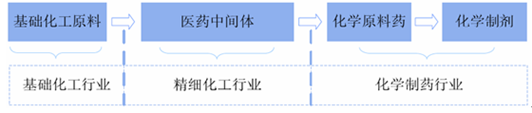

所谓医药中间体即在化学药物合成过程中制成的中间化学品,往往只是相差一步到两步的过程即可合成原料药并最终制成药物成品。基础化工原料为医药中间体的上游,而原料药和制剂为医药中间体的下游。基础化工原料、医药中间体、原料药及制剂构成了化学制药行业完整的产业链。

医药中间体行业产业链简介

资料来源:公开资料整理

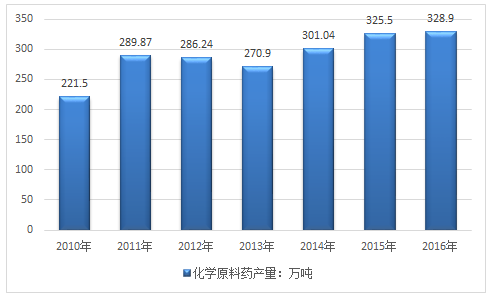

中国是化学原料药生产大国,化学原料药一直是医药出口的支柱,具有国际比较优势,化学制剂加工能力位居世界第一。数据显示,2015年中国化学药品原药产量达到325.5万吨,同比2014年的301.04万吨增长了8.13%。2016年中国化学药品原药产量达到328.9万吨。

2010-2016年中国化学药品原药产量情况

资料来源:国家统计局

1、化学原料药产业价值链

医药行业分为医药制造和医药商业,医药制造业细分为化学原料药制造、化学制剂制造、中成药制造、中药饮片加工、生物生化制品制造以及卫生材料及医药用品制造等类别。其中,化学原料药制造、化学制剂制造属于化学制药行业。

显示,化学制药行业是基础化工行业、精细化工行业的下游产业。完整的化学制药生产价值链由基础化工原料、医药中间体、化学原料药和化学制剂等生产环节构成,具体如下图所示:

化学制药产业价值链

资料来源:公开资料整理

2、化学原料药的类别

(1)按治疗领域分类

根据医保目录,化学制剂按治疗领域可分为抗微生物药物、抗寄生虫病药物、解热镇痛及非甾体抗炎药物、麻醉用药物、维生素及矿物质缺乏症用药物、激素及调节内分泌功能药物、消化系统类药物、循环系统药物、抗肿瘤药物、神经系统用药物等20 多个大类。

不同品种的化学制剂都有对应的化学原料药,因此,化学原料药按治疗领域对应分类,如抗微生物原料药、解热镇痛及非甾体抗炎原料药以及神经系统用原料药等。

(2)按创新程度分类

化学制剂按创新程度的不同可分为原研药和仿制药。

原研药研发、生产和销售的程序较为复杂,一般需经历药物筛选、临床前试验、一期、二期、三期临床试验以及药物注册等阶段。随着全球专利保护法规的规范,在前述各阶段中,原研药物生产厂商一般都会围绕原研药物申请一系列专利保护,以实现专利期内市场的独占性,因此,原研药也常被称为专利药。原研药的生产、销售、价格等市场行为因而具有很强的垄断性。

仿制药是与原研药在剂量、安全性和效力、质量、作用以及适应症上相同的一种仿制品。一般而言,仿制药是指原研药专利到期后,原研药厂商之外的众多企业涌入原来的垄断性市场而生产的仿制药。由于无需投入大量的研发费用,开发成本远低于原研药厂商,仿制药厂商因而往往采取较低的价格竞争策略。因此,仿制药上市后,将给原来专利药的市场带来较大的冲击。

根据化学制剂的上述分类,化学原料药分为专利药原料药和仿制药原料药。为防止泄密,专利药厂商往往自行生产专利药生产所需的原料药或采用合同定制的方式委托原料药生产厂家生产所需的原料药,而仿制药厂商则逐步从具有明显成本优势的发展中国家制药企业采购原料药。

(3)常用习惯分类

在化学制药行业中,习惯上将原料药划分为大宗原料药、特色原料药、专利药原料药三大类。

大宗原料药是指市场需求相对稳定、应用较为普遍、规模较大的传统药品的原料药,如青霉素、扑热息痛、阿司匹林、布洛芬、维生素C、维生素E 等。一般而言,大宗原料药各厂商的生产工艺、技术水平差别并不明显,生产成本控制是其竞争的主要手段,毛利率相对较低,产品价格则随市场供需变化呈现周期性波动。

特色原料药是为特定药品生产的原料药,一般是指及时提供给仿制药厂商仿制生产专利过期或即将过期药品所需的原料药。特色原料药市场容量相对大宗原料药而言较小,毛利率较高。此外,随着仿制药市场竞争的激烈、市场扩张的加快,特色原料药需求和价格变化也越来越迅速。

专利药原料药是指用于制造原研药(专利药)的医药活性成分,主要是满足原创跨国制药公司及新兴生物制药公司的创新药在药品临床研究、注册审批及商业化销售各阶段所需,其中也包含用于生产该原料药但需要在法规当局监管下的高级中间体。随着全球产业分工及跨国制药公司的业务模式转变,专利药原料药的外购市场将进一步扩大。

大宗原料药、特色原料药通常由原料药生产厂家在专利到期后以自产自销的方式开展经营。专利药原料药往往由专利药厂商自行生产专利药生产所需的原料药或由专利持有方以合同定制方式委托原料药生产厂家生产开展经营。

大宗原料药、特色原料药与专利药原料药的比较

| 业务模式 | 特点 | 客户关注点 | |

| 大宗原料药 | 自产自销 | 已经上市多年、需求量较大、市场竞争较为激烈,主要是抗生素、维生素、解热镇痛类品种 | 成本、规模、便利的自然资源 |

| 特色原料药 | 自产自销 | 市场上已在销售药物专利到期前5-6 年介入研发,主要目标客户为仿制药公司 | 成本、注册及合规能力(GMP、EHS)、精益制造能力 |

| 专利药原料药 | 合同定制/自行生产 | 主要与原创跨国制药公司及生物制药公司合作,在新药I、II、III期临床阶段介入医药活性成份技术开发及制造,含生产定制和研发定制 | 综合技术创新能力、项目管理能力、质量研发(QbD) 能力、绿色化学技术 |

资料来源:公开资料整理

3、我国原料药企业发展

我国现有医药企业8700多家,通过GMP的医药生产企业6000多家,在国家食品药品监督管理局注册的原料药生产企业共有3000多家,医药中间体的生产企业也占较大比例。

从2008年至今,我国原料药出口年均复合增长率超过20%。出口对原料药工业的拉动作用越来越明显和重要,直接促进了行业利润水平的提高。

对于中国,化学制药行业是极其重要的,化学制药行业能否长远可持续发展关系到整个医药行业的发展,虽然当前中国化学制药行业面临诸多困难,但随着国家医药管理体制的不断完善和制药企业自身实力的增强,以及中国庞大的药品消费市场,化学制药业依然有着良好的发展前景。

7.2.4 2016年化学原料药企业转型发展 268

7.2.5 2016年化学原料药市场行情分析 270

7.2.6 2016年化学原料药行业分析 271

7.3 2015-2016年中国化学药品制剂业运行状况 273

7.4 2015-2016年化学制药行业区域发展分析 278

7.4.1 化学制药行业区域分布总体分析 278

7.4.2 浙江省化学制药行业发展分析 278

7.4.3 江苏省化学制药行业发展分析 279

7.4.4 山东省化学制药行业发展分析 280

7.4.5 福建省化学制药行业发展分析 281

7.5 中国化学制药行业发展策略探究 282

7.5.1 中国化学制药行业研发策略分析 282

7.5.2 化学制药行业的可持续发展分析 283

7.5.3 化学制药工业转型升级策略研究 284

第八章2015-2016年中药行业发展分析 287

8.1 中国中药行业发展综述 287

8.1.1 中药行业在国民经济中的地位 287

8.1.2 中国中药行业经济周期分析 287

8.1.3 中国中药行业发展特征分析 288

8.1.4 中医药立法对中药行业的影响 288

8.2 2015-2016年中国中药行业的发展 290

8.3 2015-2016年中国中药饮片加工业发展分析 295

8.3.1 行业发展总况 295

8.3.2 行业经济规模 296

8.3.3 行业投资动向 298

8.3.4 行业竞争层次 299

8.3.5 行业问题及策略 302

8.3.6 未来趋势分析 305

8.4 2015-2016年中国中成药行业发展分析 305

8.4.1 行业发展总况 305

8.4.2 行业经济规模 308

8.4.3 行业发展特征 308

8.4.4 未来趋势分析 309

8.5 2015-2016年中国中药行业区域发展分析 309

8.5.1 中国中药行业区域分布总体分析 309

8.5.2 广东省中药制造行业发展分析 310

8.5.3 安徽省中药制造行业发展分析 311

8.5.4 江西省中药制造行业发展分析 312

8.5.5 贵州省中药制造行业发展分析 312

第九章2015-2016年生物制药行业发展分析 314

9.1 中国生物制药行业发展综述 314

9.1.1 生物制药技术基础和产业链 314

9.1.2 中国生物制药行业运行特点 317

9.1.3 中国生物医药产业发展态势 319

9.1.4 《生物产业发展规划》加速行业发展 323

9.2 2015-2016年中国生物制药行业运行分析 324

9.2.1 2014年生物制药行业供需状况 324

9.2.2 2015年生物制药行业经营情况 324

9.2.3 2016年生物制药行业企业分布状况 327

9.2.4 2016年生物医药企业经营状况 329

9.3 2015-2016年海洋生物制药产业发展分析 329

9.3.1 药物研究状况 329

9.3.2 产业规模现状 330

9.3.3 区域布局状况 330

9.3.4 开发瓶颈分析 331

9.3.5 发展前景分析 331

9.3.6 开发方向分析 332

9.4 生物制药行业空间分布分析 333

9.4.1 空间分布特征 333

9.4.2 区域分布特征 334

9.4.3 基地发展状况 336

9.4.4 空间演变趋势 337

9.4.5 产业格局策略 340

9.5 中国生物制药行业的发展问题及策略 341

9.5.1 行业发展瓶颈 341

9.5.2 行业发展策略 344

第十章2015-2016年医疗器械行业发展分析 352

10.1 2015-2016年全球医疗器械市场分析 352

10.1.1 行业整体概况 352

10.1.2 行业并购状况 354

10.1.3 产品创新情况 356

10.1.4 产业热点剖析 358

10.1.5 区域市场分析 358

10.2 中国医疗器械行业发展综述 362

10.2.1 产业发展环境 362

10.2.2 行业发展特征 365

10.2.3 行业变化情况 365

10.2.4 资本并购状况 368

10.3 2015-2016年中国医疗器械行业主要指标分析 373

10.3.1 行业经济规模 373

10.3.2 市场销售规模 374

10.3.3 行业集中度分析 374

10.3.4 生产企业规模 375

10.3.5 医械产品注册情况 376

10.3.6 终端销售渠道分析 376

10.4 2015-2016年医疗器械细分产品发展分析 378

10.4.1 监护仪市场 378

10.4.2 彩超市场 379

10.4.3 移动医疗市场 381

10.4.4 家用医疗器械市场 382

10.4.5 DR设备市场 384

10.4.6 核磁共振成像仪器市场 384

10.5 中国医疗器械行业政策环境分析 390

10.5.1 中国医疗器械行业监管体系分析 390

10.5.2 2016年中国医疗器械行业政策动态 394

10.6 中国医疗器械行业的问题及对策 398

10.6.1 中国医疗器械行业存在的问题 398

10.6.2 中国医疗器械行业各环节存在的不足 399

10.6.3 中国医疗器械监管问题及对策 400

10.6.4 中国医疗器械行业的研发策略 403

10.6.5 医疗器械企业自主创新发展分析 404

第十一章2015-2016年医药行业进出口分析 407

11.1 中国医药行业进出口发展综述 407

11.1.1 我国医药出口贸易变化分析 407

11.1.2 我国医药外贸的国际竞争力状况 408

11.1.3 我国医药行业对外贸易摩擦状况 409

11.1.4 我国医药行业进出口仍面临挑战 410

11.2 2015-2016年中国医药行业进出口状况 410

11.3 2015-2016年化学制药行业进出口分析 413

11.3.1 化学制药行业进出口状况 413

11.3.2 化学原料药进出口状况 416

11.3.3 化学药品制剂进出口状况 417

11.3.4 药品制剂出口企业的国际化策略 420

11.3.5 原料药企业出口面临的问题及对策 421

11.4 2015-2016年中国中药行业进出口分析 423

11.5 2015-2016年中国生物制药行业进出口分析 438

11.5.1 2015年生物医药行业进出口状况 438

11.5.2 2016年生物医药行业进出口状况 439

11.5.3 中国生物医药进出口的挑战与对策 439

11.6 2015-2016年中国医疗器械行业进出口分析 440

11.6.1 中国医疗器械进出口企业格局 440

11.6.2 2014年中国医疗器械进出口状况 440

11.6.3 2015年中国医疗器械进出口情况 443

11.6.4 2016年中国医疗器械进出口形势 445

11.6.5 中国医疗器械进入海外市场的战略 445

11.7 中国医药行业进出口策略分析 447

11.7.1 中国医药外贸的问题及对策 447

11.7.2 中国医药行业贸易摩擦应对策略 447

11.7.3 进口医药产品在中国的销售解析 448

11.8 中国医药行业进入国外市场路径 449

11.8.1 进入欧洲中医药市场策略 449

11.8.2 进入美国中医药市场策略 450

11.8.3 进入俄罗斯医药市场对策 450

11.8.4 进入墨西哥医械市场策略 451

第十二章2015-2016年医药行业竞争格局分析 452

12.1 中国医药行业竞争状况剖析 452

12.1.1 医药制造行业竞争结构分析 452

12.1.2 医药制造业上市公司竞争力 453

12.1.3 化学药制造行业竞争分析 453

12.1.4 中药制造行业竞争分析 454

12.1.5 生物药制造行业竞争分析 456

12.1.6 医药行业的竞争趋势预测 457

12.2 跨国药企在中国的竞争分析 458

12.2.1 跨国药企加快进入县级医院药品市场 458

12.2.2 跨国药企重点布局处方药零售市场 458

12.2.3 跨国药企对中国本土药企的引领作用 459

12.2.4 跨国药企与国内药企竞争趋势分析 461

12.3 外资药企向中国转移新药研发业务状况 462

12.3.1 转移新药研发业务的模式 462

12.3.2 转移新药研发业务的特点 465

12.3.3 转移新药研发业务的实质 467

12.3.4 中国医药行业应采取的对策 469

12.4 医药行业竞争问题及策略分析 471

12.4.1 地方医药联盟利益分割问题 471

12.4.2 未来十年医药企业扩张路径 473

12.4.3 医药行业兼并重组速度加快 478

12.4.4 借力资本优势加速药企转型升级 481

第十三章2015-2016年医药企业的营销分析 484

13.1 中国医药企业特色营销模式分析 484

13.1.1 买断制营销模式 484

13.1.2 代理制营销模式 484

13.1.3 经销制营销模式 484

13.1.4 直销制营销模式 485

13.2 医药企业新型营销模式分析 485

13.2.1 关系营销模式 485

13.2.2 绿色营销模式 486

13.2.3 网络营销模式 486

13.2.4 DTC与DFC营销 486

13.2.5 联盟营销模式 487

13.3 医药企业选择营销模式的影响因素 487

13.3.1 营销模式选择的理论基础 487

13.3.2 产品特征与市场定位因素 488

13.3.3 企业实力和所处发展阶段 489

13.3.4 产品和市场竞争状况因素 489

13.4 不同终端医疗机构的营销模式分析 489

13.4.1 针对大医院的处方药营销模式 489

13.4.2 针对药店的非处方药营销模式 490

13.4.3 借助于医药批发渠道的营销模式 490

13.4.4 针对第三终端市场的营销模式 491

13.5 中国药品营销渠道的发展分析 491

13.5.1 基本涵义 491

13.5.2 渠道演变 491

13.5.3 发展趋势 493

13.6 跨国药企在中国的营销策略分析 494

13.6.1 跨国制药公司在中国发展概况 494

13.6.2 跨国制药公司在中国的营销模式 495

13.6.3 跨国制药公司在中国的营销策略 496

13.7 医药企业品牌的建立分析 497

13.7.1 品牌建立的重要性及步骤 497

13.7.2 品牌建设助力药企市场竞争 499

13.7.3 品牌认同的建设策略分析 500

13.7.4 跨国药企品牌营销案例分析 503

13.8 医药企业销售团队的建立分析 504

13.8.1 医药销售团队的架构设计 504

13.8.2 医药销售部门的职能定位 505

13.8.3 医药销售岗位的职能划分 506

13.8.4 医药销售成员的素质要求 506

第十四章2015-2016年医药企业的运营管理分析 508

14.1 医药企业的综合管理状况分析 508

14.1.1 医药企业的成本形成与控制 508

14.1.2 医药企业的新药研发管理分析 509

14.1.3 医药企业的知识产权管理分析 509

14.1.4 医药零售连锁企业的管理分析 511

14.2 医药企业人力资源状况分析 514

14.2.1 医药企业人才选用全面剖析 514

14.2.2 医药企业人才流失状况及案例分析 514

14.2.3 医药零售业的人才培养策略 515

14.2.4 中美全科医生的发展与培养 515

14.2.5 医药企业的人才发展趋势分析 517

14.3 医药企业的电商平台分析 519

14.3.1 医药电子商务总体情况 519

14.3.2 医药电商发展阶段及格局 519

14.3.3 B2B医药电商发展分析 520

14.3.4 B2C医药电商发展分析 520

14.4 医药企业的信息化发展分析 521

14.4.1 信息化管理对医药企业的影响 521

14.4.2 中国医药企业ERP管理和应用 522

14.4.3 大数据助力医疗信息化加速发展 523

14.4.4 中国中医药信息化发展分析 523

第十五章2015-2016年国外重点医药上市企业分析 526

15.1 罗氏集团(ROCHE GROUP) 526

15.1.1 企业简介 526

15.1.2 2014年罗氏经营状况 526

15.1.3 2015年罗氏经营状况 531

15.1.4 2016年罗氏经营状况 536

15.2 诺华公司(NOVARTIS AG) 541

15.2.1 企业简介 541

15.2.2 2014年诺华经营状况 542

15.2.3 2015年诺华经营状况 547

15.2.4 2016年诺华经营状况 552

15.3 赛诺菲-安万特集团(SANOFI-AVENTIS) 557

15.3.1 企业简介 557

15.3.2 2014年赛诺菲-安万特经营状况 557

15.3.3 2015年赛诺菲-安万特经营状况 563

15.3.4 2016年赛诺菲-安万特经营状况 568

15.4 礼来公司(ELI LILLY AND COMPANY) 572

15.4.1 企业简介 572

15.4.2 2014年礼来公司经营状况 573

15.4.3 2015年礼来公司经营状况 578

15.4.4 2016年礼来公司经营状况 583

15.5 阿斯利康(ASTRAZENECA) 588

15.5.1 企业简介 588

15.5.2 2015年阿斯利康经营状况 589

15.5.3 2016年阿斯利康经营状况 590

15.5.4 2016年阿斯利康经营状况 591

15.6 强生公司(JOHNSON & JOHNSON) 591

15.6.1 企业简介 592

15.6.2 2014年强生经营状况 592

15.6.3 2015年强生经营状况 597

15.6.4 2016年强生经营状况 602

15.7 辉瑞(PFIZER) 607

15.7.1 企业简介 607

15.7.2 2014年辉瑞经营状况 608

15.7.3 2015年辉瑞经营状况 613

15.7.4 2016年辉瑞经营状况 618

15.8 雅培(ABBOTT LABORATORIES) 623

15.8.1 企业简介 623

15.8.2 2014年雅培经营状况 625

15.8.3 2015年雅培经营状况 630

15.8.4 2016年雅培经营状况 635

15.9 皇家帝斯曼集团(ROYAL DSM N.V.) 640

15.9.1 企业简介 640

15.9.2 2012年皇家帝斯曼集团经营状况 641

15.9.3 2014年皇家帝斯曼集团经营状况 642

15.9.4 2015年皇家帝斯曼集团经营状况 643

15.10 葛兰素史克公司(GLAXO SMITH KLINE PLC) 644

15.10.1 企业简介 644

15.10.2 2014年葛兰素史克经营状况 644

15.10.3 2015年葛兰素史克经营状况 649

15.10.4 2016年葛兰素史克经营状况 654

15.11 默沙东有限公司(MERCK&CO.,INC.) 659

15.11.1 企业简介 659

15.11.2 2014年默沙东经营状况 660

15.11.3 2015年默沙东经营状况 665

15.11.4 2016年默沙东经营状况 670

15.12 拜耳股份公司(BAYER.GROUP.) 675

15.12.1 企业简介 675

15.12.2 2014年拜耳经营状况 676

15.12.3 2015年拜耳经营状况 677

15.12.4 2016年拜耳经营状况 679

第十六章2015-2016年中国重点医药上市企业分析 681

16.1 云南白药集团股份有限公司 681

16.1.1 企业发展概况 681

16.1.2 经营效益分析 682

16.1.3 业务经营分析 686

16.1.4 财务状况分析 687

16.1.5 核心竞争力分析 687

16.1.6 未来前景展望 688

16.2 上海复星医药(集团)股份有限公司 690

16.2.1 企业发展概况 690

16.2.2 经营效益分析 691

16.2.3 业务经营分析 696

16.2.4 财务状况分析 697

16.2.5 核心竞争力分析 697

16.2.6 未来前景展望 698

16.3 四川科伦药业股份有限公司 700

16.3.1 企业发展概况 700

16.3.2 经营效益分析 703

16.3.3 业务经营分析 707

16.3.4 财务状况分析 708

16.3.5 核心竞争力分析 709

16.3.6 未来前景展望 711

16.4 天津天士力制药股份有限公司 712

16.4.1 企业发展概况 712

16.4.2 经营效益分析 713

16.4.3 业务经营分析 718

16.4.4 财务状况分析 719

16.4.5 核心竞争力分析 719

16.4.6 未来前景展望 722

16.5 浙江新和成股份有限公司 723

16.5.1 企业发展概况 723

16.5.2 经营效益分析 724

16.5.3 业务经营分析 728

16.5.4 财务状况分析 728

16.5.5 核心竞争力分析 729

16.5.6 未来前景展望 729

16.6 华润三九医药股份有限公司 730

16.6.1 企业发展概况 730

16.6.2 经营效益分析 732

16.6.3 业务经营分析 737

16.6.4 财务状况分析 738

16.6.5 核心竞争力分析 739

16.6.6 未来前景展望 740

16.7 广州白云山医药集团股份有限公司 740

16.7.1 企业发展概况 740

16.7.2 经营效益分析 742

16.7.3 业务经营分析 746

16.7.4 财务状况分析 748

16.7.5 核心竞争力分析 748

16.7.6 未来前景展望 750

16.8 江中药业股份有限公司 751

16.8.1 企业发展概况 751

16.8.2 经营效益分析 752

16.8.3 业务经营分析 757

16.8.4 财务状况分析 758

16.8.5 核心竞争力分析 759

16.8.6 未来前景展望 759

16.9 上市公司财务比较分析 760

16.9.1 盈利能力分析 760

16.9.2 成长能力分析 761

16.9.3 营运能力分析 761

16.9.4 偿债能力分析 762

第十七章医药产业投资分析 763

17.1 2015-2016年全球医药行业投资并购状况 763

17.2 2015-2016年中国医药行业投资状况 765

17.2.1 2015年医药行业投资规模分析 765

17.2.2 2016年医药行业投资规模分析 766

17.2.4 2015-2016年医药行业投资案例盘点 767

17.2.5 医药行业投资并购主线剖析 770

17.3 2017-2023年中国医药行业投资潜力分析 772

17.3.1 投资价值分析 772

17.3.2 投资机会分析 773

17.3.3 细分市场投资机会 775

17.3.4 投资规模预测 777

17.4 2017-2023年生物医药产业投资潜力分析 777

17.4.1 产业风险投资概况 777

17.4.2 产业投资态势分析 781

17.4.3 行业投资价值分析 785

17.4.4 行业投资方向分析 785

17.5 2017-2023年医疗器械产业投资潜力分析 787

17.5.1 行业投资特征分析 787

17.5.2 行业景气度判断 787

17.5.3 行业投资前景剖析 788

17.5.4 市场投资热点预测 789

17.5.5 行业投资风险预警 790

17.6 2017-2023年化学制药行业投资潜力分析 792

17.6.1 行业资金渠道分析 792

17.6.2 行业投资特征分析 792

17.6.3 行业投资标的选择 794

17.6.4 行业投资建议分析 795

17.7 2017-2023年中药制药行业投资潜力分析 795

17.7.1 行业资金渠道分析 795

17.7.2 行业投资特点分析 795

17.7.3 产业兼并重组机遇 796

17.7.4 行业投资价值分析 797

17.8 2017-2023年中国医药行业投资风险及策略 797

17.8.1 行业进入壁垒分析 797

17.8.2 行业退出壁垒分析 798

17.8.3 并购技术转让难题 798

17.8.4 药企海外投资途径 799

17.8.5 药企投资领域选择 800

第十八章医药行业发展前景及趋势预测 805

18.1 全球医药行业发展预测 805

18.1.1 全球医药支出状况预测 805

18.1.2 全球医药市场发展趋势 805

18.1.3 未来全球医药市场新看点 806

18.2 中国医药行业发展前景分析 808

18.2.1 未来十年中国医药发展前景 808

18.2.2 未来医药细分市场格局分析(zyyzg) 808

18.2.3 未来中国新药发展趋势分析 809

18.32017-2023年中国医药制造行业预测分析 810

18.3.1 中国医药制造行业发展有利因素分析 810

18.3.22017-2023年中国医药制造行业销售收入预测 811

18.3.32017-2023年中国医药制造行业利润总额预测 812

18.4 化学制药行业发展前景分析 812

18.4.1 全球原料药市场发展预测 812

18.4.2 亚太化学原料药市场预测 813

18.4.3 中国化学制药行业发展前景 813

18.5 中药制药行业发展前景分析 814

18.5.1 “十三五”中国中医药发展前景 814

18.5.2 中药饮片行业市场规模预测 815

18.5.3 中药行业电子商务发展前景看好 816

18.6 生物制药行业发展前景分析 817

18.6.1 “十三五”生物制药行业走势分析 817

18.6.2 中国生物制药发展前景分析 818

18.6.3 未来生物制药产业演变趋势 818

18.7 医疗器械行业发展前景分析 821

18.7.1 全球医疗器械市场发展趋势 821

18.7.2 中国医疗器械市场前景广阔 821

18.7.3 医疗器械市场增长潜力分析 822

18.7.4 医疗器械市场发展趋势预测 822

18.7.5 医疗器械企业面临良好机遇 823

18.8 “十三五”医药行业发展规划探析 824

18.8.1 面临形势 824

18.8.2 发展思路及目标 825

18.8.3 主要任务 825

18.8.4 重点领域 829

18.8.5 保障措施 830

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。