我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

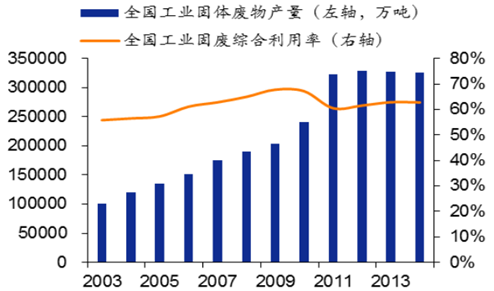

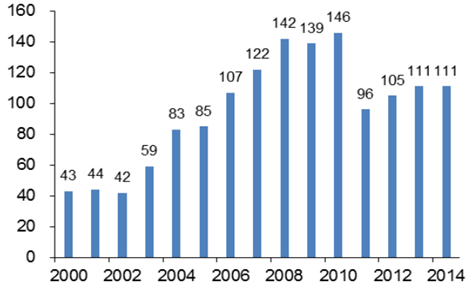

固废处理,是指物理、化学、生物、物化及生化方法把固体废物转化为适于运输、贮存、利 用或处臵的过程,固体废弃物处理的目标是无害化、减量化、资源化。随着我国对环境保护 的进一步重视,固定废弃物处理有很大的增量空间。从 2014 年的数据来看,深圳市工业固废产生量为 111 万吨,同比持平,体量较小且已无增 量。全国的工业固废产生量在 32.56 亿吨,且工业固废综合利用率为 63%,尚有较大提升空 间。预计深高速可能在全国范围内展开固废处理业务。

全国工业固废产生量及综合利用率

深圳市工业固废产生量(万吨)

智研咨询发布的《2017-2022年中国工业固废处理行业市场运营态势及发展前景预测报告》共六章。首先介绍了工业固废处理相关概念及发展环境,接着分析了中国工业固废处理规模及消费需求,然后对中国工业固废处理市场运行态势进行了重点分析,最后分析了中国工业固废处理面临的机遇及发展前景。您若想对中国工业固废处理有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国工业固废处理行业发展背景

1.1 工业固废处理行业政策背景

1.1.1 工业固废处理行业发展规划

1.1.2 工业固废处理行业相关标准

1.1.3 工业固废处理行业鼓励政策

1.2 工业固废处理行业技术发展

1.2.1 固废处理技术结构分析

1.2.2 传统固废处理技术发展分析

(1)固废填埋技术现状及研发进展

1)固废填埋技术现状

2)填埋技术研究进展

(2)固废堆肥技术现状及研发进展

1)固废堆肥技术现状

2)固废堆肥技术的进展

(3)固废焚烧技术现状及研发进展

1)固废焚烧技术现状

2)固废焚烧技术研发进展

1.2.3 工业固废资源化技术现状分析

(1)粉煤灰和煤矸石资源化利用技术

(2)金属废渣综合处置技术

(3)工业副产石膏综合利用技术

(4)工业生物质废物资源化利用技术

1.2.4 垃圾发电技术现状及趋势

(1)垃圾焚烧发电技术

1)垃圾焚烧发电技术概述

2)垃圾焚烧发电技术展望

(2)垃圾填埋发电技术

1)垃圾填埋气体发电技术概述

2)垃圾填埋气体发电的可再生发展

(3)垃圾发电新技术趋势

1)热燃气化垃圾发电

2)热解气化焚烧发电

3)碱金属高效垃圾发电

1.2.5 固废处理技术发展趋势分析

(1)生物处理技术前景广阔

(2)实现清洁生产的城市固体废物处理新技术

(3)提高固体废物资源化利用率的技术

第二章中国工业固废处理产业链上下游分析

2.1 工业固废处理产业链上游设备制造市场

2.1.1 工业固废处理设备市场发展现状分析

2.1.2 工业固废处理设备供需现状分析

(1)垃圾处理通用设备供需分析

(2)卫生安全填埋设备供需分析

(3)焚烧设备市场供需分析

(4)堆肥设备市场供需分析

2.1.3 工业固废处理设备制造行业竞争格局

(1)区域竞争格局

(2)品牌竞争格局

(3)企业性质竞争格局

2.1.4 外资工业固废设备企业在华业务布局

2.1.5 工业固废处理设备市场投资前景分析

2.2 工业固废处理产业链下游垃圾发电市场

2.2.1 垃圾发电市场现状分析

(1)垃圾发电产业链分析

1)下游:垃圾发电厂

2)上游:垃圾发电设备——垃圾焚烧炉

(2)垃圾发电市场规模分析

(3)垃圾发电市场区域分布

(4)垃圾发电企业竞争格局

(5)垃圾发电市场前景预测

2.2.2 垃圾发电厂项目收益分析

2.2.3 垃圾发电市场投资前景分析

第三章中国工业固废处理工程建设及运营市场分析

3.1 工业固废工程建设市场分析

3.1.1 工业固废工程建设市场化程度

3.1.2 工业固废工程建设市场进入障碍

(1)技术障碍

(2)资金障碍

(3)行政许可准入障碍

3.1.3 工业固废处理工程项目供需现状

3.1.4 工业固废工程承包企业竞争格局

(1)企业规模竞争格局

(2)企业区域竞争格局

3.1.5 工业固废工程承包企业业务能力分析

3.1.6 工业固废工程建设市场前景分析

3.2 工业固废处理设施运营市场分析

3.2.1 工业固废处理行业项目运作模式分析

(1)EPC(设计-采购-施工)模式

1)EPC模式简介

2)EPC模式特点

3)EPC模式适用条件

(2)BOT(建设-经营-转让)模式

1)BOT简介

2)BOT特点

3)BOT融资结构

4)BOT的优势分析

(3)TOT(移交-经营-移交)模式

(4)BT(建设-移交)模式

1)概念

2)特点

3)具体应用

(5)BOO(建设-拥有-经营)模式

(6)PPP(公私合营)模式

(7)DBO(设计-建设-运营)模式

3.2.2 工业固废处理运营企业竞争格局

(1)规模竞争格局

(2)企业区域竞争格局

3.2.3 工业固废处理运营市场前景分析

第四章中国工业固废处理领域投资前景

4.1 工业固废处理市场综述

4.1.1 工业固废综合利用规划

4.1.2 工业固废处理市场规模

(1)工业固废处理投资规模

(2)工业固废资源化规模

4.1.3 工业固废处理技术路线

4.1.4 工业固废处理行业瓶颈

(1)行业技术掣肘瓶颈

(2)行业主体结构瓶颈

(3)资金利用效率瓶颈

4.2 工业固废处理市场分析

4.2.1 工业固废处理市场现状

(1)工业固废产生量统计

(2)工业固废处理量统计

(3)工业固废利用量统计

4.2.2 区域工业固废处理现状

(1)产生量地区分布

(2)利用量地区分布

(3)处置量地区分布

4.3 工业固废回收利用市场分析

4.3.1 工业固废产生和利用行业分析

(1)工业固废产生的主要行业

(2)工业固废利用的主要行业

(3)工业固废处置的主要行业

(4)工业固废贮存的主要行业

4.3.2 工业固废综合利用投资效益测算

4.3.3 工业固废回收利用市场发展驱动因素

(1)原材料制约驱动

(2)城市化驱动

(3)政策助力驱动

(4)投资增速加快驱动

4.3.4 工业固废综合利用市场发展现状分析

4.3.5 工业固废回收利用企业竞争现状分析

4.3.6 工业固废回收利用市场发展前景预测

4.4 工业固废处理细分业务市场现状

4.4.1 铜冶炼烟灰处理市场现状

4.4.2 电镀污泥处理市场现状

4.4.3 电子污泥处理市场现状

4.4.4 废线路板处理市场现状

4.5 工业固废处理市场发展前景预测

4.5.1 工业固废新增产量规模预测

4.5.2 工业固废新增处理能力预测

4.5.3 工业固废处理市场规模预测

第五章中国工业固废处理行业重点企业分析

5.1 工业固废处理业务运营商经营情况分析

5.1.1 瀚蓝环境股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业主要资质分析

(4)企业经营情况分析

(5)企业组织结构分析

5.1.2 深圳市格林美高新技术股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业股权及组织结构分析

(4)企业经营模式分析

(5)企业主要工程业绩分析

5.1.3 浙江富春江环保热电股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业组织结构分析

(5)企业经营模式分析

5.1.4 上海城投控股股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业组织结构分析

(5)企业主要工程业绩分析

5.1.5 浙江伟明环保股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业主要资质分析

(4)企业经营情况分析

(5)企业组织结构分析

5.2 工业固废处理工程承包商经营情况分析

5.2.1 桑德环境资源股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业主要资质分析

(4)企业经营情况分析

(5)企业主要工程业绩分析

5.2.2 江苏维尔利环保科技股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业主要资质及工艺分析

(4)企业经营情况分析

(5)企业组织结构分析

5.2.3 中国光大国际有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业组织结构分析

(5)企业主要工程业绩分析

5.2.4 中电投远达环保(集团)股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业组织结构分析

(5)企业主要工程业绩分析

5.2.5 凯迪生态环境科技股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业组织结构分析

(5)企业主要工程业绩分析

5.3 工业固废处理设备提供商经营情况分析

5.3.1 无锡华光锅炉股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业销售渠道与网络

(4)企业经营情况分析

(5)企业股权及组织结构分析

5.3.2 杭州锅炉集团股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业产品结构分析

(3)企业主要技术专利分析

(4)企业经营情况分析

(5)企业股权及组织结构分析

5.3.3 安徽盛运环保(集团)股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业经营情况分析

(4)企业股权及组织结构分析

(5)企业业务模式分析

5.3.4 同方人工环境有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主要工程业绩分析

(4)企业经营优劣势分析

5.3.5 福建省丰泉环保集团有限公司经营情况分析

(1)企业发展简况分析

(2)企业产品结构分析

(3)企业主要资质及技术分析

(4)企业经营情况分析

(5)企业组织结构

第六章中国工业固废处理行业授信机会与投资建议(ZY ZM)

6.1 工业固废处理行业融资现状分析

6.1.1 固废行业融资需求分析

6.1.2 固废行业融资渠道分析

(1)政府资金投入

(2)社会资本投入

(3)CDM资金支持

6.1.3 上市公司募资规模分析

6.2 工业固废处理行业授信机会分析

6.2.1 银行对固废处理行业授信现状

6.2.2 固废处理行业授信风险分析

(1)银行不良授信资产增加风险

(2)银行独立授信风险

6.2.3 固废处理行业授信建议

(1)对不同规模企业授信建议

(2)对不同所有制企业授信建议

6.3 工业固废处理行业投资分析

6.3.1 固废处理行业投资特性分析

(1)行业季节特性分析

(2)行业与宏观经济联系性分析

(3)行业区域特性分析

6.3.2 固废处理行业投资壁垒分析

(1)企业资质壁垒分析

(2)企业资金壁垒分析

(3)技术人才壁垒分析

(4)从业经验壁垒分析

6.3.3 固废处理行业投资风险分析

(1)企业现金流风险

(2)地方政府债务危机恶化

(3)生活垃圾处理收费政策出台严重低于预期

6.3.4 固废处理行业投资主体分析

(1)政府投资主导型公司

(2)专业投资运营公司

(3)工程商投资主导型公司

6.3.5 固废处理业务投资结构分析

6.4 工业固废处理行业投资建议

6.4.1 不同经营规模企业竞争策略

(1)大企业竞争策略

(2)中小企业竞争策略

6.4.2 不同商业模式企业竞争策略

(1)专业化竞争策略

(2)综合服务商竞争策略

6.4.3 固废处理细分领域投资建议

(1)工业固废处理领域投资建议

(2)市政垃圾处理领域投资建议

(3)危险固废处理领域投资建议

图表目录

图表1:工业固废处理行业发展规划

图表2:工业固废处理行业补贴及收费政策

图表3:工业固废处理行业鼓励政策

图表4:各种固废处理方式占比图(单位:%)

图表5:垃圾焚烧发电工艺流程

图表6:2016年投入运行的生活垃圾焚烧发电厂采用技术类型情况(单位:座,万吨/日,MW)

图表7:2016年我国新投入运行的生活垃圾焚烧发电厂主要采用的技术分析(单位:吨/日)

图表8:中国目前鼓励发展的固体废弃物处理设备目录

图表9:2013-2016年中国固体废弃物处理设备产量情况(单位:台)

图表10:2016年中国固体废弃物处理设备主要生产区域分布(单位:%)

图表11:2016年中国固体废弃物处理行业十大影响力企业

图表12:2016年中国固废行业专业化及其他领域年度领先企业

图表13:中国固体废弃物处理设备行业企业所有制性质竞争领先者

图表14:中国目前鼓励发展的固体废弃物处理设备目录

图表15:垃圾发电产业链分析

图表16:2016年中国国内部分垃圾发电在建项目统计

图表17:2012-2016年生活垃圾发电投资项目汇总(单位:亿元,吨/日)

图表18:“十二五”垃圾焚烧投资建设现状与“十三五”期间目标(万吨/日,%,亿元,座)

图表19:垃圾发电厂成本收益分析

图表20:2016年我国固废工程建设中标项目企业所有制分布(单位:%)

图表21:企业固废工程承包领域营收排名前五企业(单位:亿元)

图表22:重点工程承包企业区域分布(单位:%)

图表23:固废工程承包企业业务能力一览表

图表24:我国固废处理行业项目运作模式及代表性企业

图表25:EPC项目模式特点

图表26:BOT模式融资结构示意图

图表27:TOT模式比较优势

图表28:2016年我国固废处理运营行业营收排名前五企业(单位:亿元)

图表29:2016年行业重点固废处理运营企业区域分布(单位:%)

图表30:2013-2016年大宗工业固体废物综合利用现状和发展目标(单位:万吨)

图表31:“十三五”工业固体废物各投资领域投资规模(单位:亿元)

图表32:工业固废处理技术路线

图表33:2013-2016年中国工业固体废物产生量及增长情况(单位:万吨,%)

图表34:2013-2016年中国工业固体废物处置量及增长情况(单位:万吨,%)

图表35:2013-2016年中国工业固体废物综合利用量及增长情况(单位:万吨,%)

图表36:中国工业固体废物产生量分布情况(单位:%)

图表37:2016年中国工业固体废物综合利用量排名靠前省市(单位:亿 吨)

图表38:2016年中国工业固体废处置量排名靠前省市(单位:万吨)

图表39:一般工业固体废物产生量行业构成(单位:%)

图表40:工业固体废物综合利用行业构成(单位:%)

图表41:工业固体废物固废处置行业构成(单位:%)

图表42:工业固体废物固废贮存行业构成(单位:%)

图表43:工业固废综合利用这点工程投资效益测算(单位:亿元,亿元/年,万吨/年)

图表44:中国重要资源对外依存度(单位:%)

图表45:2013-2016年中国城市化发展情况及预测(单位:%)

图表46:近几年推动工业固废市场发展的主要政策

图表47:“九五”——“十三五”我国环保领域投资情况(单位:亿元)

图表48:2013-2016年中国工业固废综合利用量情况(单位:亿吨)

图表49:工业固废回收利用细分市场现状

图表50:工业固废回收利用相关上市公司情况

图表51:2017-2022年中国工业固体废物产生量情况预测(单位:亿吨)

图表52:2017-2022年中国工业固体废物综合利用量预测(单位:亿吨)

图表53:2017-2022年中国工业固体废物市场容量预测(单位:亿元)

图表54:“六五”至“十三五”国家环保投入情况(单位:亿元)

图表55:2016年环保领域资本并购典型案例

图表56:2016年中国PE/VC投资金额行业分布图(单位:个,百万美元)

图表57:2016年CDM批准项目认证个数按省区分布情况(单位:个)

图表58:我国固废行业上市企业统计表

图表59:2016年我国固废行业九家国内上市企业募资情况(单位:万元)

图表60:垃圾处理行业资质认证门槛

图表61:全国主要城市垃圾收费开征年份以及收费标准(单位:元/户•月)

图表62:固废处理行业不同投资主体特点分析

图表63:政府主导投资运营公司分析

图表64:专业投资运营公司分析

图表65:工程商投资主导运营公司分析

图表66“十三五”全国固废处理行业投资结构(单位:%)

图表67:“十三五”我国工业固废投资领域分布情况(单位:%)

图表68:“十三五”我国工业固废投资领域投入产出情况(单位:%)

图表69:“十三五”我国市政垃圾投资主要领域分布情况(单位:%)

图表70:“十三五”我国危险固废投资主要领域分布情况(单位:%)

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。