我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

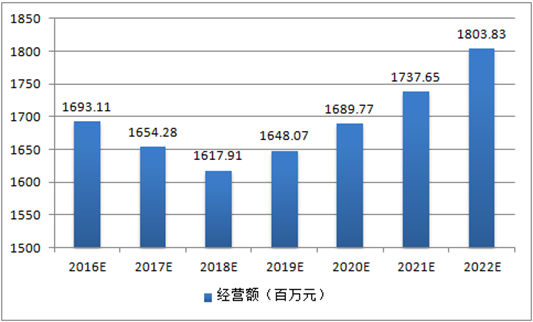

我国汽车广播广告行业的经营额从2013年达到2092.38百万元起便出现了下滑趋势,影响原因多样,主要是宏观经济面的下滑以及汽车需求的逐步饱和。预计未来两三年汽车广播广告经营额将平稳下滑,但随着未来新能源汽车的技术和成本突破,以及国内外经济的复苏,将有意次带动汽车广播广告行业的上升发展。预计,2016年,我国汽车广播广告行业的经营额为1693.11百万元。

2016-2022年我国汽车广播广告行业的经营额预测

智研咨询发布的《2017-2022年中国汽车广告市场运行态势及投资战略研究报告》共十三章。首先介绍了汽车广告产业相关概念及发展环境,接着分析了中国汽车广告行业规模及消费需求,然后对中国汽车广告行业市场运行态势进行了重点分析,最后分析了中国汽车广告行业面临的机遇及发展前景。您若想对中国汽车广告行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分市场运营背景

第一章2016年中国汽车工业整体运行态势分析 1

第一节 2016年中国汽车工业发展总体概况 1

一、中国汽车产业的发展阶段及特点 1

二、中国已成为世界最主要的汽车大国之一 4

三、我国汽车产业国际化进程概述 5

四、中国汽车工业投资控股情况分析 6

五、中国汽车重点企业的五大发展模式 9

第二节 2016年金融危机环境下中国汽车产业发展探析 11

一、金融危机对我国汽车产业的影响 11

二、中国政府积极应对金融危机对汽车产业的冲击 21

三、中国汽车产业应对金融危机效果突出 22

四、中国抓住结构调整机遇实现汽车产业"转危为机" 23

第三节 2016年中国汽车工业发展分析 23

一、我国汽车工业经济运行指标分析 24

二、2016年国内汽车工业重点企业(集团)经济运行浅析 24

三、2016年中国重点汽车企业(集团)销售情况 27

四、2016年中国汽车市场价格变化分析 29

第四节 2009-2016年中国汽车产量统计分析 31

一、2010-2016年全国汽车产量分析 31

二、2016年全国及主要省份汽车产量分析 31

三、2016年汽车产量集中度分析 34

第五节 2016年中国汽车制造重点企业财务指标分析 36

一、一汽轿车股份有限公司 36

二、上海汽车集团股份有限公司 38

三、东风汽车股份有限公司 40

四、重庆长安汽车股份有限公司 40

第二章2016年中国汽车流通业运行总况 42

第一节 2016年中国汽车流通行业综合分析 42

一、我国汽车流通行业逐渐发展成熟 42

二、我国汽车流通业并购大戏纷纷上演 44

三、中国汽车流通领域业态分析 46

四、我国汽车流通体制向品牌营销转变 48

第二节 2016年中国汽车流通的渠道分析 52

一、我国汽车流通渠道酝酿变局 52

二、我国进口汽车流通渠道面临洗牌 56

三、我国轿车流通渠道分析 58

四、2016年汽车流通渠道新模式 60

第三章2016年中国汽车销售市场深度剖析 64

第一节 2016年中国汽车销售概况 64

一、中国汽车分网销售分析 64

二、我国汽车销售业面临多业态转型 65

三、我国汽车销售市场面临洗牌 68

四、多家汽车企业变革营销体系将合并销售网络 69

五、汽车销售服务新法规的优势分析 70

第二节 2011-2016年中国汽车销售市场同比分析 71

一、2012年我国汽车销售状况 71

二、2013年全国汽车销量创新高 73

三、2014年中国汽车销量分析 77

四、2015年中国汽车销量情况分析 82

五、2016年中国汽车销量分析 85

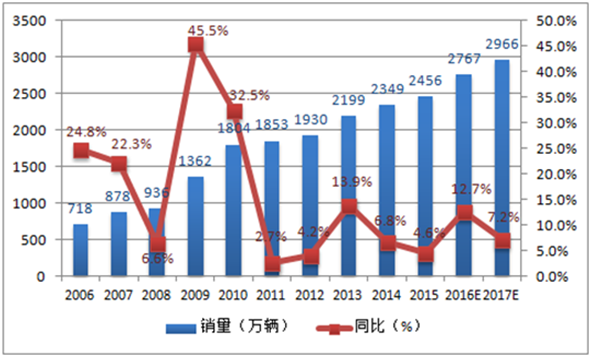

2016年1-10月我国已实现汽车销量2200万辆,同比增长13.8%,全年汽车总销量有望超过2700万辆;预计未来5年我国汽车产销量将保持近5%的复合增速,至2020年有望突破3300万辆。与之相对应,中国汽车保有量持续增长,从2007 年的0.57 亿辆达到2015 年的1.72 亿辆,翻了不到两番,年复合增长率约14.8%。照此速度发展,预计2017 年中国汽车保有量将突破2 亿辆。

2017年中国汽车销量预测

六、同比分析 86

第三节 2016年各品牌汽车销售状况 88

一、2016年宝马集团全球销量概况 88

二、2016年奥迪销量增长情况 90

三、2016年奔驰在中国销量创纪录 91

四、2016年大众汽车销售状况 92

五、2016年奇瑞汽车出口概况 94

第四节 2016年中国汽车销售模式分析 120

一、汽车销售4S店集群新模式介绍 120

二、二、三线城市青睐"超市式巡展"模式 123

三、汽车销售模式或将带来产业变革 125

四、汽车销售4S店存在的问题分析 128

五、我国汽车销售必须打破传统模式 130

六、"总量控制"或将改变汽车销售模式 130

第五节 2016年中国汽车销售中存在的问题及对策 132

一、八大问题制约我国汽车销售行业的发展 132

二、我国汽车销售价格战原因及对策解析 135

三、提高汽车销售服务水平的措施 141

第二部分市场深度分析

第四章2016年中国汽车广告市场整体运行态势分析 144

第一节 2016年中国汽车广告市场动态分析 144

一、中国汽车广告长城奖颁奖仪式在京举行 144

二、汽车消费节 成交情况 146

第二节 2016年中国汽车广告营销媒介分析 148

一、植入式广告 148

1、影视剧植入广告 148

2、央视春晚等大型活动植入广告 150

二、报刊 152

三、网络 153

四、户外广告 156

第五章2016年中国汽车广告市场深度调研 158

第一节 2016年中国汽车广告市场增长因素分析 158

一、汽车市场消费潜力巨大是汽车广告市场快速增长的源动力 158

二、新车型广告是汽车行业广告值得期盼的增长点之一 159

三、80后消费需求不断高涨对汽车销量/广告市场来讲都是一个非常积极的信号 161

四、汽车市场的结构变化将带动二线城市汽车广告市场的繁荣 164

第二节 2016年中国汽车广告市场监测 166

一、中国汽车广告市场规模分析 166

二、中国汽车广告总体投放情况 167

三、中国汽车广告与其它行业投放同比 168

第三节 2016年中国汽车广告明星代言与消费者认知情况调研 169

一、提高品牌知名度促使车企斥巨资请明星代言 169

二、消费者对明星代言车型关注度 170

三、选择代言明星应注重明星与车型契合度 170

第四节 2016年中国汽车广告市场专家观点 171

一、汽车广告随市场回温品牌媒体"聚焦"效应明显 171

二、行业深挖需求潜力汽车广告市场值得期待 173

第五节 2016年中国汽车广告市场策略分析 174

一、电视+平面:汽车广告传播两大策略 174

1、电视广告--全国覆盖+地面突围 174

2、平面广告--深度沟通+地面活动 177

二、互联网:汽车企业营销传播突围的利器 178

1、互联网告别替补,首发出场 178

2、媒介渠道化,汽车网站将超越媒介 178

第三部分细分领域透析

第六章2016年中国汽车市场植入式广告营销透析 179

第一节 植入式广告与汽车营销 179

一、植入式广告的概述 179

二、植入式广告与汽车营销 179

三、植入式汽车广告与中国影视 181

第二节 2016年中国汽车植入式广告市场探析 182

一、汽车植入式广告电影剧情打"内战" 182

二、通栏仍是汽车厂商最喜欢的广告形式 184

三、植入式广告:汽车营销别样风景 185

第三节 2016年汽车广告植入影视行业评析 188

一、雪佛兰Camaro--《变形金刚》 188

二、新飞度--《爱情左灯右行》 188

三、斯柯达明锐--《疯狂的赛车》 189

四、斯巴鲁--《非诚勿扰》 189

五、路虎卫士--《古墓丽影》 190

六、阿斯顿马丁--《007》系列 190

第七章2016年度汽车行业互联网广告市场扫描 192

第一节 汽车网络营销阐述 192

一、中国汽车网络营销的网民基础 192

二、汽车网络营销的优势 192

三、中国汽车网络营销的问题 193

第二节 2016年中国汽车互联网广告透析 194

一、汽车互联网广告投放回暖 194

二、汽车行业互联网营销时代全面到来 195

三、汽车论坛类网站渐成广告主新宠 199

第三节 2016年中国汽车互联网广告深度分析 200

一、汽车互联网广告总量 200

二、汽车各类型(门户、IT等)互联网广告分析 200

三、汽车各广告形式互联网广告分析 200

四、汽车行业重点品牌互联网广告投放分析 201

1、前10品牌广告形式选择策略 201

2、前10品牌网站类型选择策略 202

3、前10品牌广告投放TOP5媒体名单 204

第八章2016年中国汽车网络广告及网站流量监测 205

第一节 2016年中国汽车网络广告动态聚焦 205

一、汽车厂商网络广告投放力度加大 205

二、汽车经销商网络广告投放注重经济性 205

三、汽车类网络广告占整体市场分额保持稳定 206

第二节 2016年中国汽车网络广告市场深度剖析 206

一、2016年中国汽车网络广告投放情况及同比分析 206

二、汽车网络广告向垂直网站分流长横幅网幅广告为主 207

三、汽车网络广告覆盖人数及增长率分析 208

四、门户和垂直网站竞争加剧 208

五、汽车网络广告媒体监测分析 209

第三节 2016年中国汽车网络广告模式调研 211

一、全屏广告 211

二、通栏广告 211

三、弹出窗口广告 211

四、画中画广告 211

五、横幅广告 212

六、漂浮广告 213

第四节 2016年中国汽车厂商品牌广告主投放情况 214

一、东风日产 214

二、德国大众 215

三、上海通用 215

四、一汽马自达 217

五、其它 217

第九章2016年中国汽车报刊广告扫描 220

第一节 2016年中国汽车报告广告运行总况 220

一、汽车产业新政对(燃油税费改革、消费政策)汽车报刊广告投入影响 220

二、一线城市汽车报刊广告量增速偏低 222

第二节 2016年中国汽车报刊广告市场深度剖析 222

第十章2016年中国汽车行业主要车型报刊广告投放策略分析 226

第一节 中级轿车篇 226

一、中级轿车报刊广告媒体类别特征 226

二、中级轿车报刊广告版面规格变化 230

三、奇瑞QQ平面媒体广告投放策略分析 233

四、投入广告额变化 234

五、全国/城市广告额分配 235

六、各媒体类别广告分配 235

第二节 中高级轿车篇 236

一、媒体类别选择 236

二、中高级轿车报/刊广告刊登额TOP10媒体名单 236

三、中高级轿车重点品牌广告的投放策略及媒体选择策略 236

四、投入广告额变化 237

五、各媒体类别广告分配 237

六、中高级轿车竞争品牌报纸/杂志广告刊登TOP10媒体 238

第四部分市场前景预测

第十一章2017-2022年中国汽车广告行业发展趋势与前景展望 239

第一节 2017-2022年中国汽车广告行业前景分析 239

一、中国汽车工业前景预测 239

二、中国汽车广告市场前景分析 241

第二节 2017-2022年中国汽车广告行业发展趋势分析 241

一、汽车营销趋势分析--区域营销+新能源 241

二、汽车网络广告的趋势 243

三、汽车植入式广告趋势 244

第三节 2017-2022年汽车广告行业市场规模预测 245

第十二章2016年中国汽车广告市场发展环境分析 247

第一节 2016年中国宏观经济环境分析 247

一、国民经济运行情况GDP(季度更新) 247

二、消费价格指数CPI、PPI(按月度更新) 247

三、全国居民收入情况(季度更新) 249

四、恩格尔系数(年度更新) 250

五、工业发展形势(季度更新) 251

六、对外贸易&进出口 251

第二节 2016年中国汽车广告行业政策环境分析 252

一、汽车广告投入与市场监管 252

二、中国汽车广告相关政策分析 253

1、汽车产业政策及影响分析 253

2、广告产业政策及影响分析 254

三、其它政策分析 255

第三节 2016年中国汽车广告行业社会环境分析 258

一、人口环境分析 258

二、教育、科学技术和文化 261

三、卫生和社会服务 264

四、生态环境分析 265

五、中国城镇化率 266

六、居民的各种消费观念和习惯 266

第十三章2017-2022年中国汽车广告行业投资战略研究 271(ZY CW)

第一节 2016年中国汽车广告投资概况 271

一、汽车广告投资环境分析 271

二、汽车广告投资回报率的理性思考 272

第二节 2017-2022年中国汽车广告行业投资机会分析 272

一、汽车广告投资价值研究 272

二、汽车广告投资可行性分析 273

第三节 2017-2022年中国汽车广告行业投资风险预警 273

一、宏观调控政策风险 273

二、市场竞争风险 275

三、市场运营机制风险 276

部分图表目录:

图表:2013-2016年月度汽车销量及同比变化情况 27

图表:2013-2016年月度乘用车销量变化情况 27

图表:2013-2016年1.6L及以下乘用车销量变化情况 28

图表:2013-2016年商用车月度销量变化情况 28

图表:国内汽车销售市场占有率 29

图表:2010-2016年中国汽车产量及增长 31

图表:2016年主要省份汽车产量和同比增长 34

图表:2016年中国汽车分省市统计 35

图表:2016年中国汽车分省市统计 36

图表:一汽轿车股份有限公司财务风险指标 36

图表:一汽轿车股份有限公司每股指标 37

图表:一汽轿车股份有限公司成长能力指标 37

图表:一汽轿车股份有限公司盈利指标 37

图表:一汽轿车股份有限公司运营能力指标 38

图表:上海汽车集团股份有限公司财务风险指标 38

图表:上海汽车集团股份有限公司每股指标 38

图表:上海汽车集团股份有限公司成长能力指标 38

图表:上海汽车集团股份有限公司盈利指标 39

图表:上海汽车集团股份有限公司运营能力指标 39

图表:东风汽车股份有限公司财务指标 40

图表:重庆长安汽车股份有限公司财务风险指标 40

图表:重庆长安汽车股份有限公司每股指标 41

图表:重庆长安汽车股份有限公司成长能力指标 41

图表:重庆长安汽车股份有限公司盈利指标 41

图表:重庆长安汽车股份有限公司运营能力指标 41

图表:代理制轿车营销模式 62

图表:09年前十名汽车生产企业销量 71

图表:1994-2015年汽车销量及增产率 72

图表:2016年汽车销量市场占有率分析 76

图表:中国汽车市场历年销量增长分析 77

图表:2011-2016年月度乘用车销量变化情况 78

图表:2011-2016年商用车月度销量变化情况 78

图表:2015年国内汽车市场销售占有率 82

图表:2015年月度销量(单位:辆) 82

图表:2016年中国汽车企业排行榜(乘用车数据) 85

图表:2016年中国汽车企业排行榜 86

图表:2010-2016年汽车业销量及同比增幅 86

图表:2010-2016年新能源汽车销量 87

图表:2010-2016年进口商用车销量价格走势 87

图表:2016年奔驰品牌销售同比增长 92

图表:2016年三大品牌销售网点对比 92

更多图表见正文……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。