我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

车身广告几乎适合所有行业发布广告信息。在以往的客户中有食品、饮料、酒类、保健品、化妆品、日用品、家电、药品、邮电通讯、零售百货、房地产、金融证券、银行保险、家居建材、服装服饰、办公用品、餐饮娱乐、生活服务、IT类、媒体、教育培训、公益广告等等。随着车身广告越来越成熟,很多以往较少使用户外类型广告的客户,也已经充分认识到了车身广告的优势。大家可能印象最深的就是,99年整个网络行业对车身广告的追捧,还记得车身上那个醒目的搜狐的狐狸脚印和尾巴吗?一些本来自身就是媒体行业的客户,也加入到了车身广告的行列,远的有当初上市就大投车身广告的《申江服务导报》,近的有《东方早报》、《青年报》、《广州日报》、《羊城晚报》,甚至还有电视台、电台,如“东方卫视”、“南京电视台”、“成都电台”等等。杂志方面有《大都市》、《健美女性》、《新闻周刊》等。同时,以往定位高档品牌形象的企业(非大牌广告不做的行业)也迅速改变对车身广告的看法,抢得市场先机,比如:金盛保险、太平人寿、平安保险、海尔纽约人寿、中国银行、招商银行、中国邮政、中国电信、中国联通、中国移动、中国石化、维珍航空、大众POLO汽车、海南马自达、东南汽车、UPS、联邦快递……可以说车身广告已经渗透到各个行业,并且非常自然地融入到了人们日常生活的方方面面。

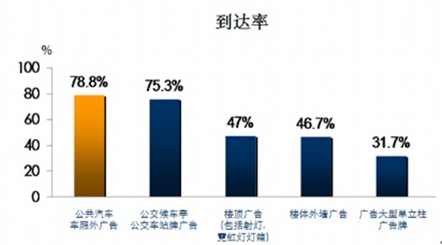

以多面立体展示方式传播广告信息,近距离接触消费者,车身广告的有效可视范围大于270度,从根本上消除了视角盲区,通常情况下,受众可同时接触到两个广告位,有效增加接触机会,确保广告的实际到达率。车身的两侧展示位,面积巨大,特别是在经过交叉路口时,画面展示充分。车尾展示区,配合两侧展示面构成展示整体,并大大延伸了广告的有效可视距离与角度。同时,针对驾车者,广告特别醒目。另外,车身广告的高度位置正好与行人视线持平,可以将广告信息近距离的传播给受众,达到最大的可视机会。车身广告在户外广告中的到达率

智研咨询发布的《2016-2022年中国车身广告市场研究及投资前景预测报告》共十五章。首先介绍了车身广告相关概念及发展环境,接着分析了中国车身广告规模及消费需求,然后对中国车身广告市场运行态势进行了重点分析,最后分析了中国车身广告面临的机遇及发展前景。您若想对中国车身广告有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章车身广告相关概述

第一节 车身媒体广告特点 22

一、渗透力 22

MPI在全国超过10个以上的城市进行了连续3年的100多个产品的案例测试,根据户外媒体的特点,如果3+是电视媒体较为理想的情况,则户外广告的有效到达率至少是电视的3倍,即9+。

据MPI数据库的统计,投放量是影响车身广告回忆率最主要的因素,其影响力达到了62%,另外2个不可忽略的因素是创意11%和颜色8%,三者累计的影响力达到81% 。

车身广告投放量与回忆率组合图

二、延申性 22

三、广告画面冲击力 23

四、特定地区特定阶层进行广告诉求的特点 23

五、广告到达率 23

第二节 车身广告的优势 24

据夸克市场调研公司的统计数据表明:在全国主流媒体中,杂志的平均千人成本最高,为20.8元,其次是电视广告20.64元,报纸广告10.28元,电台广告4.43元,车身广告1.19元。

所以,在所有媒体中,车身广告的平均千人成本最低,但是,却是最有竞争力的户外户外移动传播媒体!

一、唯一可移动的户外媒体形式 24

相对于其他的户外媒体形式,车身广告的传播方式是主动出现在受众的视野之中,在传播方式上最为“积极、主动”。从人的注意力角度讲,移动的物体总是比较能被注意到,因此,唯一可以移动的车身媒体同样也风能在众多户外媒体中脱颖而出,得到更多的注意,实现高到达率。

二、有效传播距离远 24

四、高接触机率和稳定的接触频次 26

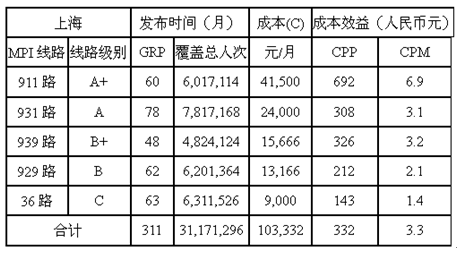

车身广告是可见机会最大的户外广告媒体。公交车平均运营距离为13km左右,以车身广告的实际可视范围计算,单车可覆盖面积平均为0.3平方公里,每天运行次数平均10次,日均接触人次8.7万余,若以3个月发布时间计算,有效ots可达到7800,000人次(根据上海市调研数据)。

车身广告的成本效益比较图(成本均以刊例价计算)

五、较强的地理针对性 26

六、较低的千人成本(CPM) 27

七、消费者与车身广告的关系紧密 27

根据cmms2003(autumn)统计显示,在全国30个城市普遍居民的媒体接触习惯中,昨天看过电视的比例由93%,昨天看过车身的有66%,昨天看过报纸的有57%,昨天听过收音机的有24%,也就是说,车身广告是普遍消费者除电视以外接触最多的广告媒体。

除了步行以外,74%的消费者过去一个月外出最主要的代步交通工具是公交车,其次是自行车47%,同时,消费者乘公交车的频率很高,平均每月50次,40小时。

第三节 投放车身广告考虑的因素 28

一、发布线路 28

二、发布时期 28

三、发布形式 30

四、发布数量 30

五、车型组合 31

第二章2014-2015年世界户外广告产业发展态势分析 32

第一节 2014-2015年世界广告行业运行浅析 32

一、全球各地区广告经营状况 32

二、全球广告市场规模 34

三、世界广告业排名状况 34

四、世界广告业方兴未艾 36

五、经济危机对世界广告业的影响 37

六、全球广告预算情况 43

第二节 2014-2015年世界户外广告运行浅析 44

一、世界户外广告市场需求分析 44

二、世界户外广告策划分析 45

三、国外企业进军中国市场情况 47

四、全球户外广告并购交易情况 48

五、国外户外广告管理经验阐述 49

第三节 2016-2022年世界户外广告行业前景展望 51

第三章2014-2015年世界五大广告集团市场运营动态分析 53

第一节 Omnicom集团 53

一、集团基本概况 53

二、集团及下属公司经营状况分析 55

三、集团运行分析 57

四、未来集团发展规划分析 58

第二节 WPP集团 58

一、集团基本概况 58

二、集团及下属公司经营状况分析 60

三、集团运行分析 62

四、未来集团发展规划分析 64

第三节 Interpublic Group 64

一、集团基本概况 64

二、集团及下属公司经营状况分析 67

三、集团运行分析 70

四、未来集团发展规划分析 71

第四节 阳狮集团 71

一、集团基本概况 71

二、集团及下属公司经营状况分析 72

三、集团运行分析 73

四、未来集团发展规划分析 73

第五节 日本电通集团 74

一、集团基本概况 74

二、集团及下属公司经营状况分析 76

三、集团运行分析 77

四、未来集团发展规划分析 81

第四章2014-2015年世界车身广告市场运行形势分析 81

第一节 2014-2015年世界车身广告产业运行现状分析 81

一、车身广告的特点及制作流程和注意事项 81

二、公交车身广告的十个自身优势分析 84

三、世界传媒巨鳄抢“食”公交广告 90

四、全球车身广告投放情况分析 90

第二节 2014-2015年世界主要国家车身广告产业动态分析 91

一、美国:车身广告实现“双赢” 91

二、英国车身广告分析 92

三、日本的公交车车身广告分析 93

第三节 2016-2022年世界车身广告产业趋势预测分析 93

第五章2014-2015年中国车身广告产业运行环境分析 94

第一节 2014-2015年中国宏观经济环境分析 94

一、国民经济运行情况GDP(季度更新) 94

二、消费价格指数CPI、PPI(按月度更新) 95

三、全国居民收入情况(季度更新) 103

四、恩格尔系数(年度更新) 104

五、工业发展形势(季度更新) 105

六、固定资产投资情况(季度更新) 108

七、财政收支状况(年度更新) 112

八、中国汇率调整(人民币升值) 116

九、存贷款基准利率调整情况 117

十、存款准备金率调整情况 118

十一、社会消费品零售总额 119

十二、对外贸易&进出口 119

十三、中国广告产业在国民经济中的地位 121

第二节 2014-2015年中国车身广告产业政策环境分析 124

一、政策逐步放开 124

二、工商总局的广告专项整治 125

三、手机广告标准出台 130

四、药品保健食品广告监管新制度 132

五、中国户外广告的相关政策分析 133

第三节 2014-2015年中国车身广告产业社会环境分析 134

一、中国人口规模及结构分析 134

二、中国流动人口集中分布 136

三、人们生活节奏加快 137

第六章2014-2015年中国户外广告行业运行动态透析 138

第一节 2014-2015年中国户外广告行业运行探析 138

一、中国的户外广告产业的整合分析 138

二、中国户外广告的产品类别 138

三、跨行业合作形势下户外广告的优势 139

第二节 2014-2015年中国户外广告市场状况分析 141

一、户外广告备受资本市场追捧 141

二、中国户外广告市场发展解析 143

三、户外广告形式发展分析 147

第三节 2014-2015年中国户外广告受众及投放情况分析 148

一、户外广告的投放原因及特点 148

二、户外广告受众分析 151

三、2014-2015年中国影响户外广告投放的要素分析 153

第四节 2014-2015年中国户外广告业发展的问题与对策 156

一、中国发展户外广告品牌的问题 156

二、中国户外广告业应主动求变 159

三、中国户外广告的媒体依托路线解析 160

四、中国户外广告业面临三大挑战 163

第七章2014-2015年中国车身广告市场调研统计分析 165

第一节 2014-2015年中国车身广告市场调研分析 165

一、公交车是受众首选交通工具 165

二、车身广告是受众接触最多的广告类型 166

三、效果分析 167

第二节 2013年外资对中国车身广告市场影响分析 167

一、“与狼共舞”,业绩出现负增长 167

二、外资公司在大城市公交广告市场“攻城掠地” 168

三、本土公交广告公司亟待转型 168

第八章2014-2015年中国户外广告受众及投放分析 170

第一节2014-2015年户外广告的投放原因及特点 170

一、户外广告已成为第三大广告媒体 170

二、户外广告是具有高接受度的广告形式 170

三、户外广告的喜好度存在着地区的差异性 171

四、管理维护是制约户外广告发展的瓶颈 172

五、户外广告仍需要提高规划水平 173

第二节2013-2015年中国户外广告受众分析 174

一、受众在户外度过的时间分析 174

二、受众交通工具的选择 174

三、受众接触户外媒体的黄金时间 175

四、受众接触户外媒体的黄金地段 175

五、车身广告是受众接触最多的广告类型 176

第三节2014-2015年影响户外广告投放的要素分析 176

一、创意是吸引受众的最重要的要素 176

二、媒体组合能提高户外广告可信度 177

三、消费热点决定消费者记忆程度 178

四、户外广告有很好的传播效果 178

第九章2014-2015年中国户外广告投放及广告主分析 180

第一节 户外广告投放效果的影响因素 180

一、广告环境 180

二、广告创意 181

三、广告投放时机 181

第二节 体现广告价值的重要指标 181

一、发行量 181

二、阅读率和传阅率 182

三、读者特征 183

四、读者消费形态和生活形态 183

五、读者交叉重叠和千人成本 184

第三节 户外广告的投放 185

一、确定战略目标 185

二、选择户外媒体的因素 185

三、准确定位目标市场 186

四、确定理想发布数量 186

五、预测发布效果 186

六、监测投放效果 186

第四节 车身广告的配合策略 187

一、广告目的的配合 187

二、广告策略的配合 187

三、广告排期的配合 187

四、广告位置的配合 188

第五节 广告主媒体投放新趋势分析 188

一、经济形势好转带动投放热情 188

二、媒体选择更加注重投放效益 189

三、营销传播手段向终端和公关倾斜 189

四、媒体组合策略强调精准化 190

五、行业广告投放与消费格局紧密联动 191

六、生活必需品行业投放平稳上升 191

七、高生活品质行业投放在低段位小幅爬升 192

八、广告投放更需敏锐且理性 192

第十章2014-2015年中国车身广告市场监测分析 194

第一节 2014-2015年中国车身广告市场竞争激烈分析 194

一、车身广告竞争力分析 194

二、车身广告设计工艺竞争分析 194

三、车身广告成本竞争分析 196

第二节 2014-2015年中国车身广告重点城市竞争分析 196

一、北京 196

二、厦门 197

三、深圳 198

第三节 2014-2015年中国广告公司提升竞争力策略分析 198

第十一章2014-2015年中国优势广告公司财务状况及竞争力分析 201

第一节 清晰频道户外广告公司 201

一、企业概况 201

二、清晰频道经营策略 201

三、2014-2015年经营状况分析 204

第二节 德高集团 204

一、企业概况 204

二、业界领先地位 205

三、2014-2015年中国市场发展 206

第三节 TOM集团有限公司 206

一、企业概况 206

二、公司竞争优势 208

三、2015年经营状况 209

第四节 白马户外媒体有限公司 210

一、企业概况 210

二、主要产品 210

三、2014-2015年经营状况 211

第五节 大贺传媒股份有限公司 213

一、企业概况 213

二、发展状况 213

三、2014-2015年经营状况 215

三、2014-2015年发展及策略 217

第六节 华视传媒集团有限公司 217

一、企业概况 217

二、2014-2015年经营状况 218

三、2014-2015年扩张情况 222

第七节 北京巴士传媒股份有限公司 223

一、企业概况 223

二、企业主要经济指标分析 224

三、企业盈利能力分析 226

四、企业偿债能力分析 227

五、企业运营能力分析 227

六、企业成长能力分析 228

第八节 成都博瑞传播股份有限公司 228

一、企业概况 228

二、企业主要经济指标分析 229

三、企业盈利能力分析 230

四、企业偿债能力分析 231

五、企业运营能力分析 232

六、企业成长能力分析 233

第十二章2014-2015年中国广告行业发展动态分析 234

第一节2014-2015年中国广告市场格局 234

一、内地广告市场规模分析 234

二、中国广告市场价值分析 234

三、中国广告市场的投放额 235

四、广告市场面临的挑战 246

第二节2014-2015年中国广告市场规范情况分析 248

一、中国查处广告违法案件情况 248

二、广告行业结盟维护创意版权 249

三、中国广告行业新的自律规则 249

第三节2014-2015年中国广告业存在的主要问题探讨 250

第十三章2014-2015年中国车身广告与城市交通——公交车关联性分析 261

第一节2014-2015年中国城市交通现状 261

一、城市交通规划及市民出行现状与问题研究 261

二、公交车是中国城市里最重要的文通工具 262

三、我国城市交通推行“公交优先”模式 263

四、国家政策大力助推城市公共交通发展 264

第二节 2014-2015年中国汽车产销及保有量分析 266

第三节 2014-2015年中国公交车运营状况分析 270

一、北京 270

二、上海 271

三、广州 273

四、其它 274

第四节 2014-2015年中国车身广告与城市交通——公交车关联性分析 275

第十四章2016-2022年中国|车身广告市场预测 276

第一节 2016-2022年中国|户外广告新趋势分析 276

一、通路终端的户外媒体呈现整合趋势 276

二、广播以车载媒体及卖场背景声音的形式演变成半户外媒体 276

三、移动、视频、数字、动态等应用新材料新技术的户外媒体成为新趋势 276

四、中国户外调研开始启动并走向深入模型化阶段 277

五、户外的相关法律法规逐步完善 277

六、大城市户外媒体价格持续走强 278

第二节 2016-2022年中国|车身广告市场预测 278

一、公交广告发展迅猛,未来增值空间巨大 278

二、车身广告设计流行趋势分析 278

三、车身广告竞争格局预测分析 279

第三节2016-2022年中国|车身广告市场盈利预测分析 279

第十五章2016-2022年中国|车身广告市场投资战略研究 280(ZY LT)

第一节 2016-2022年中国|车身广告业投资环境分析 280

第二节 2016-2022年中国|车身广告业投资机会分析 280

一、后奥运时代广告公司的投资机会分析 280

二、车身广告业投资空间大分析 284

第三节 2016-2022年中国|车身广告业投资风险分析 284

一、市场风险分析 284

二、法律法规管制分析 286

三、竞争风险分析 287

第四节 专家建议分析 288

图表目录

图表 1 | 2013-2015年全球广告市场规模 | 亿美元 34

图表 2 | Campaign 2012“世界领先独立广告公司”榜单 35

图表 3 | 2016-2022年全球广告市场规模预测 | 亿美元 36

图表 4 | 2014-2015年国内生产总值初步核算数据 94

图表 5 | GDP环比增长速度 95

图表 6 | 2014-2015年全国居民消费价格涨跌幅 95

图表 7 | 2014-2015年12月份居民消费价格同类别同比涨跌幅 97

图表 8 | 2014-2015年12月份居民消费价格分类别环比涨跌幅 98

图表 9 | 2014-2015年12月居民消费价格主要数据 99

图表 10 | 2014-2015年工业生产者出厂价格涨跌幅 101

图表 11 | 2014-2015年工业生产者购进价格涨跌幅 101

图表 12 | 2014-2015年12月份工业生产者价格主要数据 103

图表 13 | 中国城乡居民家庭恩格尔系数(%) 104

图表 14 | 2014-2015年规模以上工业增加值同比增长速度 105

图表 15 | 2014-2015年12月份规模以上工业生产主要数据 107

图表 16 | 2014-2015年固定资产投资(不含农户)同比增速 108

图表 17 | 2014-2015年分地区投资相邻两月累计同比增速 109

图表 18 | 2014-2015年1-12月份固定资产投资(不含农户)主要数据 110

图表 19 | 2014-2015年6月15日银行间外汇市场中间价 116

图表 20 | 2012年~2014-2015年贷款基准利率调整走势图 117

图表 21 | 金融机构存款准备金率调整示意图 118

图表 22 | 2014-2015年我国外贸进出口统计情况 119

图表 23 | 2013-2015年白马户外媒体有限公司资产负债表(单位 | 百万元) 211

图表 24 | 2013-2015年白马户外媒体有限公司现金流量表(单位 | 百万元) 212

图表 25 | 2013-2015年白马户外媒体有限公司综合损益表(单位 | 百万元) 212

图表 26 | 2013-2015年大贺传媒股份有限公司资产负债表(单位 | 百万元) 215

图表 27 | 2013-2015年大贺传媒股份有限公司现金流量表(单位 | 百万元) 216

图表 28 | 2013-2015年大贺传媒股份有限公司综合损益表(单位 | 百万元) 216

图表 29 | 2013-2015年华视传媒集团有限公司资产负债表 218

图表 30 | 2013-2015年华视传媒集团有限公司资产负债表 219

图表 31 | 2013-2015年华视传媒集团有限公司现金流量表 221

图表 32 | 2013-2015年中国北京巴士传媒股份有限公司主要经济指标分析 224

图表 33 | 2013-2015年北京巴士传媒股份有限公司企业盈利能力分析 226

图表 34 | 2013-2015年北京巴士传媒股份有限公司企业偿债能力分析 227

图表 35 | 2013-2015年北京巴士传媒股份有限公司企业经营能力分析 227

图表 36 | 2013-2015年北京巴士传媒股份有限公司企业成长性分析 228

图表 37 | 2013-2015年中国成都博瑞传播股份有限公司主要经济指标分析 229

图表 38 | 2013-2015年成都博瑞传播股份有限公司企业盈利能力分析 230

图表 39 | 2013-2015年成都博瑞传播股份有限公司企业偿债能力分析 231

图表 40 | 2013-2015年成都博瑞传播股份有限公司企业经营能力分析 232

图表 41 | 2013-2015年成都博瑞传播股份有限公司企业成长性分析 233

图表 42 | 2013-2015年广告市场价值估算对比(电视 报纸 杂志 互联网) 235

图表 43 | 2013-2015年全国广告市场广告花费及同比增长 236

图表 44 | 2014-2015年全国广告市场区域分布 236

图表 45 | 2014-2015年各媒体类型广告花费分析 237

图表 46 | 2014-2015年四级电视台广告花费及时长 238

图表 47 | 2014-2015年电视节目类型广告投放分析 239

图表 48 | 2014-2015年报刊及杂志媒体类型内容及广告收入分析 239

图表 49 | 2014-2015年不同行业客户各媒体类型广告花费分布 240

图表 50 | 2014-2015年各行业广告花费及增长情况 241

图表 51 | 2014-2015年前六大行业细分小类广告投放分析 241

图表 52 | 2014-2015年不同行业电视广告投放对比分析 242

图表 53 | 2014-2015年化妆品/个人卫生用品行业广告投放排名前十企业分析 243

图表 54 | 2014-2015年饮料行业广告投放排名前十企业分析 244

图表 55 | 2014-2015年广告投放前十位的企业分析 245

图表 56:2011-2015年汽车产销量数据统计(单位 | 万辆) 266

图表 57 | 2014-2015年中国民用汽车保有量统计 267

图表 58 | 2014-2015年我国分省市民用汽车拥有量 268

图表 59 | 2013-2015年北京市公共电汽车运营车辆(单位 | 辆) 270

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2022年中国车身广告行业全景速览:一二线城市中,车身广告渐成风潮,公交车身广告占主导[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)