我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

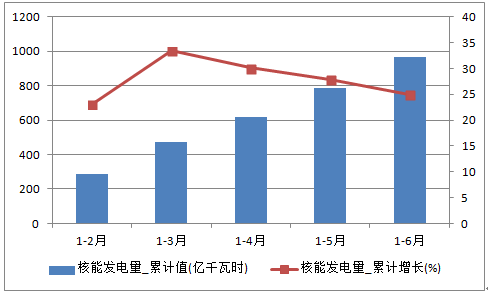

2016年6月中国核能发电量产量为179.5亿千瓦时,同比增长13.4%。2016年1-6月止累计中国核能发电量产量964.5亿千瓦时,同比增长24.9%。2016年1-6月全国核能发电量产量数据表如下表所示:

2016年1-6月全国核能发电量产量统计表

| 月份 | 核能发电量_当期值(亿千瓦时) | 核能发电量_累计值(亿千瓦时) | 核能发电量_同比增长(%) | 核能发电量_累计增长(%) |

| 2016年6月 | 179.5 | 964.5 | 13.4 | 24.9 |

| 2016年5月 | 164.4 | 785 | 20.2 | 27.9 |

| 2016年4月 | 150 | 620.6 | 20.7 | 30.1 |

| 2016年3月 | 173.9 | 470.6 | 42 | 33.4 |

| 2016年2月 | - | 284.9 | - | 23.1 |

数据来源:国家统计局,智研咨询整理

2016年1-6月全国核能发电量产量统计图

数据来源:国家统计局,智研咨询整理

智研咨询发布的《2016-2022年中国核电设备市场运行态势及投资战略研究报告》共八章。首先介绍了核电设备产业相关概念及发展环境,接着分析了中国核电设备行业规模及消费需求,然后对中国核电设备行业市场运行态势进行了重点分析,最后分析了中国核电设备行业面临的机遇及发展前景。您若想对中国核电设备行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。第一章核电设备概述 11

1.1 核电站概述 11

1.1.1 核电站的概念 11

1.1.2 核电站的工作原理 11

1.1.3 核电站的主要类型 12

1.1.4 核电站的优点 14

1.1.5 核电站的缺点 14

1.2 核电设备概述 15

1.2.1 核电设备的分类 15

1.2.2 核电装备特点及需求 15

1.3 压水堆核电站的主要设备简述 18

1.3.1 压水堆主要部件 18

1.3.2 一回路系统及设备 20

1.3.3 一回路辅助系统 21

1.3.4 二回路系统及设备 23

1.3.5 二回路辅助系统 24

第二章核电设备发展环境分析 26

2.1 2013-2016年中国宏观经济运行情况 26

2.1.1 2016年中国宏观经济总体概况 26

2.1.2 2016年中国居民收入与消费分析 26

2.1.3 2016年中国人口总量分析 30

2.1.4 2016年一季度中国经济运行分析 30

2.2 核电设备政策发展分析 33

2.2.1 核电是改善能源结构最优选择 33

2.2.2 推进核电技术装备自主化成政策导向 35

2.2.3 2016年中央对风核电设备改造政策补助 36

2.2.4 2016年核电设备制造业受益投资力度加大 37

2.2.5 2016年中国出台装备制造业调整和振兴规划 37

2.3 中国核电设备标准现状 38

2.3.1 中国核电设备标准化的现状 38

2.3.2 中国核电设备采用多国标准存在的问题 41

2.3.3 中国核电设备标准化工作的思考 43

第三章核电行业发展分析 46

3.1 世界核电产业发展概况 46

3.1.1 世界核电的发展历程 46

3.1.2 2013-2016年世界核电发展状况 48

3.1.3 2016年年世界核电产量统计 53

3.1.4 世界核电应用现状分析 54

3.1.5 世界核电产业发展模式 55

3.1.6 全球核电建设迈入新时期 56

3.1.7 2013-2016年世界核电市场发展新动态 58

3.1.8 世界核电市场竞争新特征 62

3.2 中国核电产业发展分析 63

3.2.1 中国核电产业发展历程 63

3.2.2 中国核电发展现状 64

3.2.3 2016年中国核电机组运行情况 67

3.2.4 2016年中国开工五个新核电项目 71

3.2.5 中国大力推进内陆核电站建设 72

3.3 2013-2016年中国核电行业发展现状分析 72

3.3.1 2013-2016年中国核电行业总体运行状况 72

3.3.2 2013-2016年中国核电行业市场规模分析 75

3.3.3 2013-2016年中国核电行业获利能力情况 78

3.3.4 2013-2016年中国核电行业资产规模分析 80

3.3.5 2013-2016年中国核电行业产销规模情况 82

3.3.6 2013-2016年中国核电行业成本费用结构分析 85

3.3.7 2013-2016年中国核电行业盈利能力分析 87

3.3.8 2013-2016年中国核电行业偿债能力分析 89

3.3.9 2013-2016年核电行业资产营运能力分析 90

3.4 2013-2016年中国核电发电量数据分析 92

3.4.1 2013-2016年中国核电发电量总体情况 92

2007-2015年中国核电发电量统计

3.4.2 2013-2016年广东省核电发电量统计 94

3.4.3 2013-2016年浙江省核电发电量统计 95

3.4.4 2013-2016年江苏省核电发电量统计 97

3.5 中国核电产业发展面临的问题及战略 98

3.5.1 中国核电产业面临的主要问题 98

3.5.2 中国核电产业发展的战略 101

3.6 核电产业发展前景分析 105

3.6.1 金融危机带来核电发展机遇 105

3.6.2 2016-2022年世界核电装机容量预测 107

3.6.3 2016-2022年世界核电发电量预测 108

3.6.4 中国核电中长期发展规划目标 108

3.6.5 2016-2022年中国核电行业产值预测 110

3.6.6 2016-2022年中国核电装机容量预测 110

第四章核电设备行业发展分析 112

4.1 中国核电设备产业总体概况分析 112

4.1.1 中国核电设备产业发展概况 112

4.1.2 中国已基本具备核电设备制造能力 113

4.1.3 中国核电装备制造能力大幅提升 114

4.1.4 中国核电装备国产化升级加速 114

4.2 2016年中国核电设备业发展分析 119

4.2.1 2016年中国关键核电设备国产化取得新突破 119

4.1.2 2016年长三角核电装备制造业基地发展 120

4.2.3 常州市核电装备制造业协会成立 120

4.2.4 首台国产百万千瓦核电压力容器水压试验一次成功 121

4.3 中国核电设备市场竞争结构分析 121

4.3.1 中国核电设备市场容量分析 121

4.3.2 中国核电设备市场竞争现状 122

4.3.3 中国核电设备市场竞争结构 124

4.4 中国核电阀门行业发展分析 127

4.4.1 核电阀门的情况 127

4.4.2 中国核电阀门水平 128

4.4.3 中国核电阀门的发展建议 129

第五章核电设备国产化发展分析 131

5.1 核电设备国产化进程分析 131

5.1.1 中国四大类核电设备急需国产化 131

5.1.2 中国推进核电技术装备自主化迎接核电发展第二个高峰 131

5.1.3 中国核电装备国产化步伐加快 133

5.1.4 上海加快推进核电设备国产化步伐 134

5.1.5 核电重型装备国产化获重大突破 134

5.1.6 核电应急发电机组实现国产化 135

5.1.7 红沿河核电“国产化”之路 136

5.2 AP1000 主要核岛设备国产化情况 138

5.2.1 AP1000主要设备简介 138

5.2.2 主设备设计制造技术的转让 139

5.2.3 主要设备国产化情况 140

5.3 中国核电国产化发展面临的问题及对策 141

5.3.1 中国核电装备自主化的发展将面临的瓶颈 141

5.3.2 中国核电设备国产化发展面临的主要问题 142

5.3.3 中国核电设备国产化发展战略 144

5.3.4 中国核电设备国产化采取的措施及建议 145

第六章国外核电设备制造业重点企业经营状况 147

6.1 美国西屋电气公司 147

6.1.1 公司简介 147

6.1.2 中国引进美国西屋首个三代核电项目开工 148

6.1.3 西屋联合体签订美国本土第三个AP1000核电厂合同 148

6.2 法国阿海珐核电集团 150

6.2.1 公司简介 150

6.2.2 2016年阿海珐业绩分析 151

6.2.3 阿海珐将于劳斯莱斯开展核电合作 152

6.2.4 阿海珐与中广核签订80亿欧元核电协议 153

6.2.5 法国阿海珐将为中国核电厂提供反应堆冷却泵 153

6.3 阿尔斯通(ALSTOM) 153

6.3.1 公司简介 153

6.3.2 阿尔斯通在国际市场赢得多项核电订单 154

6.3.3 阿尔斯通与中广核签订台山核电站合作协议 155

6.4 日本三菱重工(Mitsubishi Heavy Industries) 156

6.4.1 公司简介 156

6.4.2 三菱重工核电设备挺进欧洲市场 157

6.4.3 三菱重工与法国阿海珐扩大核电燃料合作 157

6.4.4 三菱重工积极拓展美国核电设备市场 158

6.4.5 三菱重工助力中国三门核电厂建设 158

第七章中国核电设备制造业重点企业经营状况 159

7.1 上海电气集团股份有限公司 159

7.1.1 公司简介 159 咨询热线010-577 38660

7.1.2 2016年上海电气经营分析 160

7.1.3 上海电气核电产业发展分析 164

7.1.4 上海电气全面提升核电设备制造能力 167

7.1.5 上海电气逐步形成核电产业链 174

7.1.6 上海电气将募资50亿投向核电风电 176

7.2 东方电气集团公司 176

7.2.1 公司简介 176

7.2.2 2016年东方电气股份有限公司运营情况 178

7.2.3 东方电气获得50亿核电设备供货合同 181

7.2.4 东方电气核电设备国产化进程 181

7.2.5 东方电气在核电设备领域保持领先优势 182

7.2.6 东方电气将继续提升核电业务比重 183

7.2.7 东方电气解决了我国核电关键制造技术 184

7.3 天威保变电气股份有限公司 184

7.3.1 公司简介 184

7.3.2 天威保变核电站变压器合同总量 187

7.3.3 天威保变是核电站工程唯一供应商 189

7.3.4 天威保变签定中广核红沿河、宁德核电站 189

7.4 中核能源科技有限公司 190

7.4.1 公司简介 190

7.4.2 中核能源科技与清华合办核能与核技术工程硕士班 192

7.5 中核苏阀科技实业股份有限公司 192

7.5.1 公司简介 192

7.5.2 中核科技核电阀门制造领先全国 194

7.5.3 中核科技阀门业务受益核电崛起 194

7.6 其它核电设备企业发展情况 195

7.6.1 大连深蓝泵业践行“核电国产化” 195

7.6.2 黑龙江第一重工国产化AP1000反应堆压力容器开工制造 195

7.6.3 大连大高核级阀门“中国造” 196

7.6.4 红沿河核电站安全门“大连造” 197

7.6.5 新钢批量生产核电钢板 197

7.6.6 山东核电设备成国内首家AP1000核电设备工厂 197

7.6.7 中国一重成为中国主要的铸锻件和核电设备制造基地 198

7.6.8 吉林昊宇石化开建总投资15亿元核电设备制造项目 198

7.6.9 中国首台175万千瓦核电缸体铸件模型在中国二重投产 198

第八章核电设备行业发展前景及趋势分析 200(ZY CW)

8.1 中国核电设备制造业面临机遇与前景 200

8.1.1 中国核电设备市场前景广阔 200

8.1.2 依托核电工程振兴装备制造业 201

8.1.3 中国核电设备市场酝酿巨大契机 202

8.2 2016-2022年中国核电设备市场发展趋势预测 203

8.2.1 中国核电设备国产化提高成收益关键 203

8.2.2 2016-2022年核电设备国产化目标规划 204

8.2.3 2020年前中国核电装备市场预测 204

图表目录

图表 1 核电发电原理示意图 11

图表 2 压水堆核电反应原理示意图 12

图表 3 沸水堆核电反应原理示意图 13

图表 4 中国核电设备分类 15

图表 5 压水堆核电站的核心设备结构 19

图表 6 压水堆核电站蒸汽发生器总体图 20

图表 7 压水堆核电站一回路示意图 21

图表 8 压水堆核电站稳压器结构图 22

图表 9 压水堆核电站冷却剂主泵结构图 23

图表 10 压水堆核电站二回路系统汽轮机和发电机系统 24

图表 11 典型压水堆核电站的原则性热力系统 25

图表 14 2008-2015年中国GDP增长趋势图 26

图表 15 2008-2015年中国居民销售价格涨跌幅度 27

图表 16 2015年中国居民消费价格比上年涨跌幅度 27

图表 17 2008-2015年年末中国国家外汇储备 28

图表 18 2008-2015年中国税收收入及其增长速度 28

图表 19 2008-2015年中国农村居民人均纯收入及其增长速度 29

图表 20 2008-2015年中国城镇居民人均纯收入及其增长速度 29

图表 21 2008-2015年中国社会消费品零售总额及其增长速度 30

图表 22 2015年中国人口数及其构成 30

图表 12 世界核电复苏的主要原因情况 48

图表 13 世界核电发展现状 49

图表 14 全球现役及在建核电机组情况 50

图表 15 2014年全球各类发电构成 51

图表 16 2007-2015年世界在建或即将开始建设的核电机组 51

图表 17 2015年后世界计划建设的部分核电机组情况 53

图表 18 2014年世界核电消费量(折合油当量) 54

图表 19 韩国核电发展历程 56

图表 20 2015年中国核电现状 67

图表 21 2002-2015年中国年核电装机量及份额统计 68

图表 22 世界主要核电国家核电占比的比较 69

图表 23 2015年中国已建成核电站基本情况 69

图表 24 2015年中国在建核电站基本情况 70

图表 25 中国规划的核电站基本情况 70

图表 26 中国核电厂分布图 71

图表 27 2014年中国核电行业经济指标统计 73

图表 28 2015年中国核电行业经济指标统计 74

图表 29 2008-2015年中国核电行业销售收入统计 76

图表 30 2008-2015年中国核电行业销售收入增长趋势图 76

图表 31 2007-2015年中国不同规模的核电企业销售收入比较 76

图表 32 2015年中国不同规模的核电企业销售收入所占份额 76

图表 33 2007-2015年中国不同性质的核电企业销售收入比较 77

图表 34 2015年中国不同性质的核电企业销售收入所占份额 77

图表 35 2014年中国各省区的核电企业销售收入比较 77

图表 36 2015年中国各省区的核电企业销售收入比较 77

图表 37 2008-2015年中国核电行业利润统计 78

图表 38 2008-2015年中国核电行业利润增长趋势图 78

图表 39 2007-2015年中国不同规模的核电企业利润比较 79

图表 40 2015年中国不同规模的核电企业利润所占份额 79

图表 41 2007-2015年中国不同性质的核电企业利润比较 79

图表 42 2015年中国不同性质的核电企业利润所占份额 79

图表 43 2014年中国各省区的核电企业利润比较 80

图表 44 2015年中国各省区的核电企业利润比较 80

图表 45 2008-2015年中国核电行业总资产统计 80

图表 46 2008-2015年中国核电行业总资产增长趋势图 81

图表 47 2007-2015年中国不同规模的核电企业总资产比较 81

图表 48 2015年中国不同规模的核电企业总资产所占份额 81

图表 49 2007-2015年中国不同性质的核电企业总资产比较 81

图表 50 2015年中国不同性质的核电企业总资产所占份额 82

图表 51 2014年中国各省区的核电企业总资产比较 82

图表 52 2015年中国各省区的核电企业总资产比较 82

图表 53 2008-2015年中国核电行业产值统计 83

图表 54 2008-2015年中国核电行业产值增长趋势图 83

图表 55 2007-2015年中国不同规模的核电企业产值比较 83

图表 56 2015年中国不同规模的核电企业产值所占份额 84

图表 57 2007-2015年中国不同性质的核电企业产值比较 84

图表 58 2015年中国不同性质的核电企业产值所占份额 84

图表 59 2014年中国各省区的核电企业产值比较 84

图表 60 2015年中国各省区的核电企业产值比较 85

图表 61 2008-2015年中国核电行业成本费用结构构成情况 85

图表 62 2015年中国核电行业成本费用结构图 85

图表 63 2008-2015年中国核电行业销售成本统计 86

图表 64 2008-2015年中国核电行业销售费用统计 86

图表 65 2008-2015年中国核电行业管理费用统计 86

图表 66 2008-2015年中国核电行业财务费用统计 87

图表 67 2008-2015年中国核电行业成本费用利润率 87

图表 68 2008-2015年中国核电行业毛利率 88

图表 69 2008-2015年中国核电行业销售利润率 88

图表 70 2008-2015年中国核电行业资产利润率 88

图表 71 2007-2015年中国不同规模的核电企业盈利能力比较 88

图表 72 2007-2015年中国不同性质的核电企业盈利能力比较 88

图表 73 2014年中国各省区的核电企业盈利能力比较 88

图表 74 2015年中国各省区的核电企业盈利能力比较 89

图表 75 2008-2015年中国核电行业资产负债率 90

图表 76 2007-2015年中国不同规模的核电企业偿债能力比较 90

图表 77 2007-2015年中国不同性质的核电企业偿债能力比较 90

图表 78 2014年中国各省区的核电企业偿债能力比较 90

图表 79 2015年中国各省区的核电企业偿债能力比较 90

图表 80 2008-2015年中国核电行业总资产周转率 91

图表 81 2008-2015年中国核电行业应收帐款周转率 91

图表 82 2008-2015年中国核电行业流动资产周转率 91

图表 83 2006-2015年中国不同规模的核电企业营运能力比较 91

图表 84 2006-2015年中国不同性质的核电企业营运能力比较 91

图表 85 2015年中国各省区的核电企业营运能力比较 92

图表 86 2014年中国各省区的核电企业营运能力比较 92

图表 87 2001-2015年中国核电发电量统计及增长情况 92

图表 88 2001-2015年中国核电发电量增长趋势图 93

图表 89 2014年中国核电发电量月度数据统计 93

图表 90 2015年中国核电发电量月度数据统计 93

图表 91 2014年中国各省区核电发电量排名情况 94

图表 92 2015年中国各省区核电发电量排名情况 94

图表 93 2001-2015年广东省核电发电量统计及增长情况 94

图表 94 2014年广东省核电发电量月度数据统计 95

图表 95 2015年广东省核电发电量月度数据统计 95

图表 96 2001-2015年浙江省核电发电量统计及增长情况 96

图表 97 2014年浙江省核电发电量月度数据统计 96

图表 98 2015年浙江省核电发电量月度数据统计 96

图表 99 2007-2015年江苏省核电发电量统计及增长情况 97

图表 100 2014年江苏省核电发电量月度数据统计 97

图表 101 2015年江苏省核电发电量月度数据统计 97

图表 102 2010-2014年全球核电机组等效可用系数(EAF)变化趋势 107

图表 103 2016-2022年全球核电装机容量预测 108

图表 104 2016-2022年全球核电发电量预测 108

图表 105 2016-2022年中国核电行业产值预测 110

图表 106 2016-2022年中国核电建设项目进度设想 111

图表 107 2010-2020年中国核电中长期发展规模装机容量 111

图表 108 世界核电设备竞争格局 122

图表 109 世界主要重型核电设备供应商情况 123

图表 110 国内主要的核岛设备企业竞争格局 125

图表 111 国内主要的常规岛设备企业竞争格局 125

图表 112 国内其它核电相关设备企业竞争情况 125

图表 113 中国主要主要核电设备的国产化计划 141

图表 114 上海电气集团股份有限公司按专业构成分员工情况 160

图表 115 上海电气集团股份有限公司按教育程度分员工情况 160

图表 116 2015年上海电气集团股份有限公司主营业务分行业、产品情况表 163

图表 117 2015年上海电气集团股份有限公司主营业务分地区情况表 163

图表 118 上海电气全面提高核电装备的五个项目 172

图表 119 东方电气股份有限公司按专业构成分员工情况 178

图表 120 东方电气股份有限公司按教育程度分员工情况 178

图表 121 2015年东方电气股份有限公司主营业务分行业、产品情况表 180

图表 122 天威保变电气股份有限公司按专业构成分员工情况 186

图表 123 天威保变电气股份有限公司按教育程度分员工情况 186

图表 124 天威保变生产核电产品目录 188

图表 125 中核科技公司技术专利获取情况 193

图表 126 2016-2022年中国核电国产化预期目标 204

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。