我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

仓储物流,就是利用自建或租赁库房、场地,储存、保管、装卸搬运、配送货物。传统的仓储定义是从物资储备的角度给出的。现代“仓储”不是传统意义上的“仓库”、“仓库管理”,而是在经济全球化与供应链一体化背景下的仓储,是现代物流系统中的仓储。

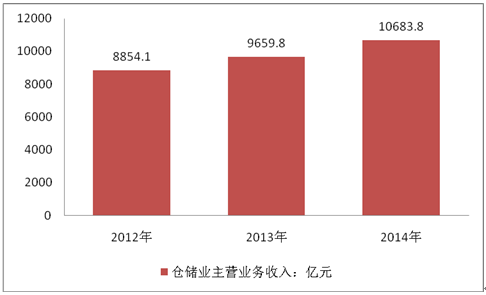

在国家相关规划与政策的推动下,2014年仓储业规模稳步增长,运行总体平稳。据测算,截止至2014年底,全国仓储企业约2.9万家,从业人员约92.9万人,行业资产总额约2.07万亿元,全国营业性通用仓库面积约9.1亿平方米,冷库总容积约9562万立方米。2014年,仓储业固定资产投资额约5158.7亿元,同比增长22.8%,主营业务收入约10683.8亿元,同比增长10.6%,主营业务成本约8278.5亿元,同比增长9.5%,主营业务利润约1980.8亿元,同比增长12%;收入利润率为18.7%,同比增长0.2个百分点。净资产收益率为5.39%,较上年降低0.04个百分点。

2012-2014年我国仓储业主营业务收入:亿元

资料来源:商务部、智研数据中心整理

以2004、2008、2013年三次经济普查数据为基础,对仓储业自2004年以来11年的发展情况进行了总体分析。从企业数量上看,由2004年10177家发展到2014年29311家,年均增长11.2%,其中,小微型企业增长较快,由2008年14455家发展到2014年26088家,年均增长10.3%,远高于大、中型企业增幅(分别为3.2%、1.4%)。这说明仓储业发展的基本格局:产业门槛低、投资进入较容易,但投资回报率相对较低,企业不容易做大。从从业人数上看,由2004年39.9万人发展到2014年92.9万人,年均增长8.8%,但企业平均从业人数由2004年40人下降到2014年32人。这主要反映经济技术水平的提高减少了对人工的需求。从资产总额上看,由2004年2578亿元发展到2014年20760.7亿元,年均增长23.2%,企业平均资产总额由2534万元增长到7083万元。这说明仓储业是一个重资产型产业,虽然技术门槛相对较低,但资金与设施门槛较高。资产总额增长态势与仓库设施增速和固定资产投资额增速基本吻合。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分仓储物流产业环境透视 1

第一章中国仓储物流业的发展综述 1

第一节 仓储物流业的相关概述 1

一、仓储物流业的定义 1

二、仓储物流业的分类 1

三、仓储物流业的特征 2

四、仓储物流业的企业形态 3

第二节 仓储物流业的地位分析 3

一、仓储物流业的产业特性 3

二、仓储业在国民经济中的地位 4

第三节 仓储物流业政策环境分析 4

一、仓储物流业管理体制分析 4

二、仓储物流业最新政策解读 5

三、仓储物流业发展规划解读 6

四、仓储物流业未来政策预期 7

第四节 仓储物流业经济环境分析 8

一、仓储物流行业与GDP增长的关联性分析 8

1、GDP增长情况分析 8

2、仓储物流业和GDP的关联性分析 9

二、仓储物流行业与工业经济增长的关联性分析 10

1、工业经济增长分析 10

2、仓储物流业和工业经济增长的关联性分析 11

三、仓储物流行业与固定资产投资增长的关联性分析 12

1、固定资产投资情况 12

2、仓储物流业和固定资产投资的关联性分析 13

四、仓储物流行业与社会消费品零售额增长的关联性分析 14

1、社会消费品零售总额 14

2、仓储物流业和社会消费品零售总额的关联性分析 15

五、仓储物流行业与制造业采购经理指数变化的关联性分析 16

第五节 仓储物流业技术环境分析 17

一、RFID在仓储业的应用 17

二、仓储物流业信息化发展状况 18

三、仓储物流行业最新技术动态 20

第二部分仓储物流行业深度分析 21

第二章中国仓储物流业的发展状况分析 21

第一节 仓储物流业的发展综述 21

一、仓储物流企业结构分析 21

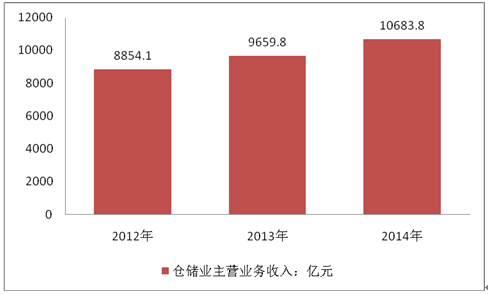

在国家相关规划与政策的推动下,2014年仓储业规模稳步增长,运行总体平稳。据测算,截止至2014年底,全国仓储企业约2.9万家,从业人员约92.9万人,行业资产总额约2.07万亿元,全国营业性通用仓库面积约9.1亿平方米,冷库总容积约9562万立方米。2014年,仓储业固定资产投资额约5158.7亿元,同比增长22.8%,主营业务收入约10683.8亿元,同比增长10.6%,主营业务成本约8278.5亿元,同比增长9.5%,主营业务利润约1980.8亿元,同比增长12%;收入利润率为18.7%,同比增长0.2个百分点。净资产收益率为5.39%,较上年降低0.04个百分点。

2012-2014年我国仓储业主营业务收入:亿元

资料来源:商务部、智研数据中心整理

以2004、2008、2013年三次经济普查数据为基础,对仓储业自2004年以来11年的发展情况进行了总体分析。从企业数量上看,由2004年10177家发展到2014年29311家,年均增长11.2%,其中,小微型企业增长较快,由2008年14455家发展到2014年26088家,年均增长10.3%,远高于大、中型企业增幅(分别为3.2%、1.4%)。这说明仓储业发展的基本格局:产业门槛低、投资进入较容易,但投资回报率相对较低,企业不容易做大。从从业人数上看,由2004年39.9万人发展到2014年92.9万人,年均增长8.8%,但企业平均从业人数由2004年40人下降到2014年32人。这主要反映经济技术水平的提高减少了对人工的需求。从资产总额上看,由2004年2578亿元发展到2014年20760.7亿元,年均增长23.2%,企业平均资产总额由2534万元增长到7083万元。这说明仓储业是一个重资产型产业,虽然技术门槛相对较低,但资金与设施门槛较高。资产总额增长态势与仓库设施增速和固定资产投资额增速基本吻合。

二、仓储物流设施建设分析 21

据历史数据与商务系统典型仓储企业调查数据测算,至2014年底全国营业性通用仓库面积9.1亿平方米,比上年(8.6亿)增长5.82%。其中,立体仓库在2.3亿平米左右,约占25%。

据不完全调查统计,至2014年底,我国冷库容积为9562万立方米(静态储存能力2425万吨)。其中冻结物冷库(含冰库、超低温冷库)容积为6603万立方米(静态储存能力为1981万吨);冷却物冷库(含气调库)容积为2959万立方米(静态储存能力为444万吨)。与2013年相比,净增冷库容积1217万立方米,增幅14.58%。

据商务系统典型仓储企业调查数据测算,2014年全国仓储企业平均库存量为17.6亿吨,较上年增长6.3%。根据货物吞吐总量与平均库存量测算,仓储企业全年平均货物周转3.66次,较2013年(3.59次)加快了0.07次。

根据商务系统典型调查企业的填报数据,全国各类仓库的租金增长平稳,立体库平均租金为0.94元/平方米/天,同比增长2%;楼房库平均租金为0.77元/平方米/天,平均增长2.6%;平房库平均租金为0.67元/平方米/天,平均增长4.7%。考虑到仓储市场的区域性特点,根据典型调查企业的数据与中仓协的重点调查数据,我们测算出全国29个物流节点城市的仓库租金情况。

2014年全国29个物流节点城市的仓库租金情况(元/平方米·天)

| 立体库 | 楼房库 | 平房库 | ||||

| 城市 | 本年度 | 同比增长 | 本年度 | 同比增长 | 本年度 | 同比增长 |

| 北京 | 1.1 | 12% | 0.55 | 10% | 0.80 | 14% |

| 天津 | 0.95 | 3% | 0.4 | 0% | 0.65 | 8% |

| 上海 | 1.35 | 8% | 0.8 | 6% | 0.95 | 15% |

| 广州 | 1.1 | 12% | 0.75 | 7% | 0.85 | 13% |

| 深圳 | 1.33 | 5% | 0.95 | 6% | 1.10 | 0% |

| 成都 | 1 | 10% | 0.7 | 4% | 0.58 | 11% |

| 重庆 | 0.83 | 9% | 0.6 | 6% | 0.73 | 10% |

| 宁波 | 1 | 10% | 0.5 | 7% | 0.67 | 5% |

| 青岛 | 0.7 | 8% | 0.3 | 0% | 0.40 | 0% |

| 大连 | 1 | 11% | 0.5 | 5% | 0.70 | 10% |

| 沈阳 | 0.9 | 6% | 0.5 | 0% | 0.75 | 7% |

| 哈尔滨 | 0.8 | 11% | 0.5 | 0% | 0.70 | 4% |

| 杭州 | 1.2 | 10% | 0.8 | 15% | 0.90 | 14% |

| 合肥 | 0.8 | 9% | 0.5 | 6% | 0.60 | 13% |

| 济南 | 0.8 | 3% | 0.1 | 5% | 0.60 | 9% |

| 长沙 | 0.83 | 14% | 0.45 | 7% | 0.60 | 13% |

| 郑州 | 0.75 | 5% | 0.4 | 5% | 0.50 | 8% |

| 南昌 | 0.83 | 4% | 0.6 | 3% | 0.75 | 4% |

| 南京 | 0.8 | 7% | 0.35 | 0% | 0.50 | 5% |

| 石家庄 | 0.65 | 11% | 0.4 | 5% | 0.50 | 5% |

| 唐山 | 0.4 | 0% | 0.3 | 5% | 0.33 | 0% |

| 苏州 | 1.1 | 10% | 0.55 | 10% | 0.80 | 14% |

| 武汉 | 0.95 | 6% | 0.45 | 0% | 0.60 | 13% |

| 西安 | 0.95 | 6% | 0.52 | 4% | 0.65 | 8% |

| 兰州 | 0.75 | 7% | 0.53 | 7% | 0.67 | 11% |

从总体看,29个城市的三类仓库租金平均增长率在7.46%,平房库、立体库租金增长率高于楼房库的租金增长率。其中,北京、上海、广州、杭州、苏州、长沙、贵阳租金增幅较大,三类仓库租金平均增长率均在10%以上。北京、广州是因为仓储用地新增供应量少,新建仓库不足,城区库房拆除或改变用途,导致仓库资源紧缺,租金增长较快;上海作为长三角的核心,同时也是中国物流最发达城市,加上自贸区的试点,加工生产与国内国际贸易增长,这些都促进了仓储需求,所以近年来仓库租金持续上涨;较为突出的是苏州和杭州,主要受电子商务、跨境电子商务、外贸的影响对仓库的需求增加,仓库租金增幅11-13%;长沙是因为政府近两年拆除了大部分违建、非标库房,导致仓库资源紧缺;贵阳一直属于特例城市,受城市地型影响,新建仓库少、城内老旧仓库拆除较多,导致仓库租金上涨较快。

根据典型调查企业的填报数据测算,全国仓库平均空置率处于平稳下降状态。按城市调查数据测算,29个物流节点城市的三种类型仓库平均空置率为5.63%,与2013年相比较略有下降,其中,立体库空置率为5.3%,较上年降低1.2个百分点;楼房库空置率为5.6%,较上年降低0.2个百分点;平房库空置率5.4%,较上年降低1.4个百分点。按城市三类仓库总体分析,空置率在5%以下的城市由15个,其中兰州、昆明、贵阳空置率为零,属于仓储资源奇缺城市;深圳、杭州、合肥空置率在1%左右、接近仓储资源匮乏的底线;北京、广州、成都、重庆、长沙、武汉、西安、石家庄、乌鲁木齐都在2-5%之间,虽然属于正常范围之内,但如果没有新增仓储资源,将会加剧这些地区仓库租金的上涨。空置率在5%-11%间的城市有天津、上海、宁波、青岛、大连、沈阳、哈尔滨、济南、郑州、南昌、南京、唐山、苏州,属于正常范围之内,其中,宁波、青岛、大连的保税仓库空置率很高,平均在20%左右,而非保税仓库空置率在5%以下,这反映了内贸与外贸需求的反差,而杭州、苏州的跨境电商启动改善了保税仓库的空置率。另外,哈尔滨、唐山、银川等物流不发达城市的仓库空置率较高,仓库出现过剩现象。

按仓库类别分析,29个城市的立体库空置率为5.3%,已经在正常范围之内,平房库的空置率在5.4%,大部分已经控制在10%以内,一半以上的城市已经达到5%以内,说明平房库的供需在合理范围之内;楼房库的空置率在5.6%,在合理范围之内。发达城市的楼房库总面积在减少,但在仓库用地紧缺的城市(贵阳、昆明、兰州等)楼房库在增加。仓库租金与仓库的空置率是仓储业运行的两项基本指标,从整体来看,2014年我国仓库的租金增幅与仓库空置率都在合理范围内。我国2014年仓储业的运行基本处于平稳状态。

2014年全国29个物流节点城市的仓储空置率:%

| 立体库 | 楼房库 | 平房库 | 平均空置率 | |||||

| 城市 | 本年度 | 上年度 | 本年度 | 上年度 | 本年度 | 上年度 | 本年度 | 上年度 |

| 北京 | 1.2 | 1.5 | 3 | 4 | 5.4 | 5 | 2.9 | 3.5 |

| 天津 | 1.2 | 1.4 | 6 | 6 | 9 | 9.4 | 5.4 | 5.6 |

| 上海 | 8 | 12.5 | 4 | 1.8 | 5 | 5.2 | 5.7 | 6.5 |

| 广州 | 0 | 0 | 3 | 3.2 | 5.5 | 6.3 | 2.8 | 3.2 |

| 深圳 | 0 | 0 | 2 | 2.4 | 0.5 | 0.7 | 0.8 | 1 |

| 成都 | 0 | 0 | 5 | 5.4 | 9 | 14.8 | 4.7 | 6.7 |

| 重庆 | 0 | 3 | 10 | 10 | 3 | 6 | 4.3 | 6.3 |

| 宁波 | 8 | 11 | 7 | 9 | 5 | 7 | 6.7 | 9 |

| 青岛 | 10 | 13 | 12 | 12 | 10 | 10 | 10.7 | 11.7 |

| 大连 | 10 | 10 | 8 | 8 | 5 | 8 | 7.7 | 8.7 |

| 沈阳 | 8 | 8 | 10 | 10 | 5 | 2.6 | 7.7 | 6.9 |

| 哈尔滨 | 10 | 8 | 4 | 3.2 | 8 | 6.7 | 7.3 | 6 |

| 杭州 | 0 | 4 | 3 | 5 | 0 | 5 | 1 | 4.7 |

| 合肥 | 0 | 0 | 6 | 4 | 0 | 5 | 1 | 3 |

| 济南 | 8 | 9 | 10 | 10 | 5 | 8 | 7.7 | 9 |

| 长沙 | 5 | 8 | 6 | 6 | 3 | 8 | 4.7 | 7.3 |

| 郑州 | 6 | 7 | 8 | 8 | 5 | 5 | 6.3 | 6.7 |

| 南昌 | 5 | 6 | 8 | 8 | 6 | 7 | 6.3 | 7 |

| 南京 | 5 | 8 | 11 | 12 | 8 | 9 | 8 | 9.7 |

| 石家庄 | 4 | 5 | 5 | 5 | 3 | 4 | 4 | 4.7 |

| 唐山 | 8 | 8 | 11 | 11 | 10 | 10 | 9.6 | 9.6 |

| 苏州 | 9 | 13.7 | 3 | 3.4 | 8 | 11.7 | 6.7 | 9.6 |

| 武汉 | 3 | 4.5 | 5 | 6 | 4 | 7 | 4 | 5.8 |

| 西安 | 5 | 5.5 | 5 | 5 | 3 | 3 | 4.3 | 4.5 |

| 兰州 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 昆明 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 银川 | 30 | 30 | - | - | 30 | 30 | 30 | 30 |

| 贵阳 | - | - | 0 | 0 | 0 | 0 | 0 | 0 |

| 乌鲁木齐 | - | - | - | - | 3 | 4 | 3 | 4 |

三、仓储物流业增加值分析 26

2015年8月13日,国家发改委发布《关于加快实施现代物流重大工程的通知》,明确指出到2020年,全社会物流总费用与国内生产总值的比率在目前16.6%的基础上再下降1个百分点,物流业对国民经济的保障和支撑作用进一步增强。为了实现这一目标,“互联网+”的物流模式,可谓提供了发展的契机。

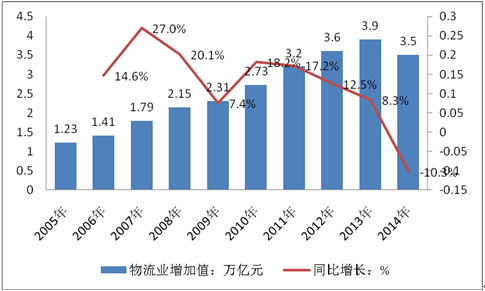

2014年,我国物流业增加值3.5万亿元,可比增长9.5%,保持较快增长,其中,交通运输业增加值2.4万亿元,可比增长8.3%,贸易物流业增加值6781亿元,可比增长7.9%,仓储业和邮政物流业增加值分别增长4.8%和35.6%。

2005-2014年中国物流业增加值及贡献情况趋势图:万亿元,%

资料来源:公开资料整理

可见,我国的物流行业发展整体呈上升态势。中国产业研究报告网物流行业研究报告分析认为,物流行业需求的推动,也促使传统物流亟待转型。在我国经济发展放缓,多个消费领域萎缩的情况下,互联网消费仍保持快速增长,可见,未来围绕互联网消费的物流工程将会崭露头角。

四、仓储物流保管费用分析 27

2014年社会物流总费用10.6万亿元,同比增长6.9%。社会物流总费用与GDP的比率为16.6%,比上年下降0.3个百分点。其中,保管费用3.7万亿元,同比增长7.0%,占社会物流总费用的比重为34.9%。

2009-2014年我国物流费用情况(万亿)

| 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

| 物流总费用 | 6.08 | 7.1 | 8.4 | 9.4 | 10.2 | 10.6 |

| 物流总费用占GDP比例 | 18.1% | 17.8% | 17.8% | 18% | 16.9% | 16.6% |

| 保管费用 | 2 | 2.4 | 2.9 | 3.3 | 3.6 | 3.7 |

| 保管费用占物流总费用比例 | 32.8% | 33.9% | 35% | 35.2% | 35% | 34.9% |

物流总费用及保管费用自第二次经济普查(2008年)以来基本保持增长趋势,平均增长率为12%和13.1%。

五、仓储物流业盈利模式分析 27

1、仓储物流服务和增值服务盈利模式 27

2、仓储物流地产盈利模式 28

第二节 仓储物流业运营状况分析 30

一、仓储物流企业经营情况分析 30

1、仓储物流企业主营收入分析 30

2、仓储物流企业经营特点分析 31

3、仓储物流企业仓库类型分析 31

二、仓储物流业的发展前景展望 33

1、仓储物流业存在的主要问题 33

2、仓储物流业的发展对策分析 34

3、2016-2022年仓储物流业前景预测 35

第三节 仓储物流物流业的竞争状况分析 36

一、仓储物流物流业生命周期分析 36

1、基于市场结构判断 36

2、基于发展阶段判断 38

二、仓储物流物流业市场竞争分析 39

1、仓储物流业的集中度分析 39

2、进入和退出壁垒分析 40

三、仓储物流物流业五力竞争模型分析 41

1、供给方议价能力分析 41

2、需求方议价能力分析 41

3、潜在进入者威胁分析 41

4、行业替代品威胁分析 42

5、行业内企业竞争分析 42

第三章我国仓储物流行业整体运行指标分析 43

第一节 2014-2015年中国仓储物流行业总体规模分析 43

一、企业数量结构分析 43

二、人员规模状况分析 43

三、行业资产规模分析 44

四、行业市场规模分析 44

第二节 2014-2015年中国仓储物流行业财务指标总体分析 45

一、行业盈利能力分析 45

1、我国仓储物流行业销售利润率 45

2、我国仓储物流行业成本费用利润率 45

3、我国仓储物流行业亏损面 46

二、行业偿债能力分析 46

1、我国仓储物流行业资产负债率 46

2、我国仓储物流行业利息保障倍数 46

三、行业营运能力分析 47

1、我国仓储物流行业应收帐款周转率 47

2、我国仓储物流行业总资产周转率 47

3、我国仓储物流行业流动资产周转率 48

四、行业发展能力分析 48

1、我国仓储物流行业总资产增长率 48

2、我国仓储物流行业利润总额增长率 49

3、我国仓储物流行业主营业务收入增长率 49

4、我国仓储物流行业资本保值增值率 50

第三部分仓储物流市场全景调研 51

第四章中国仓储物流业细分市场分析 51

第一节 通用仓储市场发展分析 51

一、农产品仓储市场发展分析 51

1、农产品物流总额及其增长 51

2、农产品进出口物流及增长 53

3、农产品物流园区建设情况 55

4、农产品仓储设施建设情况 59

5、农产品仓储水平发展状况 64

6、农产品仓储发展前景展望 65

二、粮食仓储市场发展分析 66

1、粮食总产量及其增长情况 66

2、粮食仓储业建设项目分析 72

3、粮食仓储的安全管理分析 78

4、粮食仓储发展存在的问题 84

5、粮食仓储业发展趋势分析 88

三、家电仓储市场发展分析 91

1、家电产品产量及增长情况 91

2、家电仓储的发展现状分析 93

3、家电仓储的仓库类型分析 94

4、家电仓储的仓库布局分析 94

6、家电仓储的库存结构分析 95

7、家电仓储信息化管理情况 95

8、家电仓储的发展趋势分析 95

四、烟草仓储市场发展分析 96

1、全国卷烟产销情况分析 96

2、烟草仓储作业的发展现状 101

3、烟草储存模式的选择情况 102

4、烟草仓储的发展前景展望 103

五、钢材仓储市场发展分析 105

1、全国钢材产量情况分析 105

2、全国钢材库存情况分析 109

3、钢材仓储业发展现状分析 110

4、钢材仓储业盈利模式分析 111

5、钢材仓储业发展前景展望 112

第二节 特种仓储市场发展分析 113

一、低温仓储市场发展分析 113

1、世界冷库发展状况分析 113

2、中国冷库资源发展状况 117

3、低温仓储建设情况分析 118

4、冷库建设投资主体分析 119

5、冷库新技术新设备分析 120

6、低温仓储运行特点分析 124

7、低温仓储发展趋势分析 127

二、危险品仓储市场发展分析 128

1、危险品仓储行业资产分析 128

2、危险品仓储企业区域分布 131

3、危险品仓储企业性质分析 131

4、危险品仓储市场供求关系 132

5、危险品仓储设施状况分析 133

6、危险品仓储行业运行特点 133

7、危险品仓储业存在的问题 135

8、危险品仓储业的发展趋势 137

第五章中国仓储设备市场分析 139

第一节 货架市场发展分析 139

一、货架市场发展概况 139

1、货架行业市场规模分析 139

2、货架行业发展特点分析 140

3、货架生产企业发展分析 141

4、货架行业区域分布格局 144

二、常用货架市场分析 144

1、托盘货架市场分析 144

2、重力式货架市场分析 145

3、悬臂式货架市场分析 146

4、旋转式货架市场分析 146

5、阁楼式货架市场分析 148

6、移动货架市场分析 148

7、驶入式货架市场分析 148

8、驶出式货架市场分析 149

三、货架行业发展前景分析 150

1、货架行业的发展趋势分析 150

2、2016-2022年货架需求预测 151

第二节 自动化立体仓库市场分析 152

一、自动化立体仓库发展概况 152

1、自动化立体仓库发展历程 152

2、自动化立体仓库特点分析 154

3、自动化立体仓库分类情况 155

4、自动化立体仓库构成情况 159

5、自动化立体仓库发展规模 160

6、自动化立体仓库应用行业 161

二、自动化立体仓库细分市场分析 162

1、托盘单元式自动仓库分析 162

2、箱盒式自动仓库市场分析 162

3、拣选式高层货架仓库分析 163

4、高架叉车仓库市场分析 163

三、自动仓储技术分析与展望 163

1、自动仓储技术应用情况 163

2、自动仓储系统市场规模 166

3、自动仓储系统生产企业 166

四、自动化立体仓库发展前景 167

1、自动化立体仓库产品方向 167

2、自动化立体仓库技术方向 167

3、自动化立体仓库企业方向 168

4、自动化立体仓库前景预测 169

第三节 托盘市场发展分析 171

一、托盘行业发展概况分析 171

二、托盘市场发展特点分析 172

三、托盘行业细分市场分析 174

1、木托盘市场分析 174

2、塑料托盘市场分析 174

3、金属托盘市场分析 175

4、纸托盘市场分析 175

5、复合托盘市场分析 176

四、托盘行业市场供需分析 176

1、托盘行业供给分析 176

2、托盘行业需求结构分析 177

3、托盘供需地域分析 177

五、托盘行业竞争格局分析 177

1、托盘行业竞争态势分析 177

2、托盘企业竞争地位分析 178

3、托盘业务竞争地位分析 178

六、托盘行业发展前景建议 179

第四节 其它仓储设备市场分析 180

一、计量设备市场分析 180

1、电子秤市场分析 180

2、地重衡市场分析 180

3、轨道衡市场分析 181

4、电子吊秤市场分析 181

5、自动检重秤市场分析 181

二、仓库养护设备市场分析 181

1、通风系统及通风机产品分析 181

2、减湿设备产品分析 181

3、空气幕产品分析 182

三、仓储安全设备市场分析 182

1、火灾自动报警设备产品分析 182

2、自动喷水灭火系统产品分析 182

3、防盗报警系统产品分析 182

第六章中国仓储地产市场发展分析 183

第一节 中国物流园区的发展状况 183

一、物流园区的发展概况分析 183

1、建设物流园区的主要目的 183

2、物流园区的建设规模分析 183

3、物流园区的建设状况分析 184

4、物流园区的区域分布分析 184

5、物流园区的收入来源分析 184

二、物流园区投资开发模式分析 185

1、经济开发区模式 185

2、主体企业引导模式 185

3、物流地产商模式 186

4、综合运作模式 186

5、PPP模式 187

三、物流园区的管理模式分析 187

1、园区管理模式的影响因素 187

2、物流园区的管理层次分析 187

3、物流园区的管理模式分析 188

4、国内外物流园区管理模式 188

四、物流园区的赢利模式分析 190

1、日本物流园区的赢利模式 190

2、德国物流园区的赢利模式 190

3、国内物流园区的赢利模式 191

4、各类物流园区的赢利模式 191

五、中国物流园区发展前景展望 191

1、物流园区发展存在的问题 191

2、物流园区的发展趋势分析 192

3、物流园区的发展前景展望 193

第二节 仓储地产发展情况分析 194

一、仓储地产发展概况分析 194

1、仓储地产发展状况分析 194

2、仓储地产的新增供应量 196

3、仓库租赁发展状况分析 196

二、国际开发商仓储地产投资布局 198

1、普洛斯仓储地产投资布局 198

2、嘉民集团仓储地产投资布局 199

3、安博置业仓储地产投资布局 199

4、宝湾仓储地产投资布局 200

5、丰树仓储地产投资布局 200

6、维龙仓储地产投资布局 201

三、高质量仓库的供需状况分析 202

1、高质量保税仓库供需分析 202

2、高质量非保税仓库供需分析 203

第三节 仓储地产的发展前景展望 203

一、仓储地产面临的主要问题 203

二、仓储地产的发展方向探析 205

三、仓储地产的发展前景展望 206

第四部分仓储物流行业竞争格局分析 207

第七章仓储物流产业集群发展及区域市场分析 207

第一节 中国仓储物流产业集群发展特色分析 207

一、长江三角洲仓储物流产业发展特色分析 207

二、珠江三角洲仓储物流产业发展特色分析 212

三、环渤海地区仓储物流产业发展特色分析 214

四、闽南地区仓储物流产业发展特色分析 215

第二节 仓储物流重点区域市场分析预测 217

一、行业总体区域结构特征及变化 217

1、区域结构总体特征 217

2、行业区域集中度分析 217

3、行业区域分布特点分析 219

4、行业规模指标区域分布分析 223

5、行业企业数的区域分布分析 225

二、仓储物流重点区域市场分析 225

1、江苏 225

2、浙江 228

3、上海 232

4、福建 233

5、广东 237

第八章2016-2022年仓储物流行业领先企业经营形势分析 240

第一节 四川省国都联保金融仓储有限责任公司 240

一、企业发展简况分析 240

二、企业主营业务分析 240

三、企业组织架构分析 240

四、企业仓储设施分析 241

五、企业业务网络分析 241

六、企业经营情况分析 241

七、企业经营优劣势分析 241

第二节 浙江涌金仓储股份有限公司 242

一、企业发展简况分析 242

二、企业主营业务分析 242

三、企业组织架构分析 243

四、企业仓储设施分析 243

五、企业业务网络分析 244

六、企业经营情况分析 245

七、企业经营优劣势分析 245

第三节 四川鑫联金融仓储股份有限公司 245

一、企业发展简况分析 245

二、企业主营业务分析 245

三、企业组织架构分析 246

四、企业仓储设施分析 246

五、企业业务网络分析 246

六、企业经营情况分析 247

七、企业经营优劣势分析 247

第四节 甘肃汇金金融仓储股份有限公司 247

一、企业发展简况分析 247

二、企业主营业务分析 247

三、企业组织架构分析 248

四、企业仓储设施分析 248

五、企业业务网络分析 248

六、企业经营情况分析 248

七、企业经营优劣势分析 248

第五节 四川上辰金融仓储股份有限公司 249

一、企业发展简况分析 249

二、企业主营业务分析 249

三、企业组织架构分析 250

四、企业仓储设施分析 251

五、企业业务网络分析 251

六、企业经营情况分析 251

七、企业经营优劣势分析 251

第六节 河南藏金源仓储有限公司 251

一、企业发展简况分析 251

二、企业主营业务分析 252

三、企业组织架构分析 252

四、企业仓储设施分析 252

五、企业业务网络分析 252

六、企业经营情况分析 252

七、企业经营优劣势分析 253

第七节 上海宇培(集团)有限公司 253

一、企业发展简况分析 253

二、企业主营业务分析 253

三、企业组织架构分析 253

四、企业仓储设施分析 254

五、企业业务网络分析 254

六、企业经营情况分析 254

七、企业经营优劣势分析 254

第八节 深圳赤湾石油基地股份有限公司 254

一、企业发展简况分析 254

二、企业主营业务分析 255

三、企业组织架构分析 256

四、企业仓储设施分析 256

五、企业业务网络分析 256

六、企业经营情况分析 257

七、企业经营优劣势分析 261

第九节 珠海恒基达鑫国际化工仓储股份有限公司 262

一、企业发展简况分析 262

二、企业主营业务分析 262

三、企业组织架构分析 264

四、企业仓储设施分析 264

五、企业业务网络分析 266

六、企业经营情况分析 266

七、企业经营优劣势分析 270

第十节 上海中外运化工国际物流有限公司 271

一、企业发展简况分析 271

二、企业主营业务分析 271

三、企业组织架构分析 271

四、企业仓储设施分析 271

五、企业业务网络分析 271

六、企业经营情况分析 272

七、企业经营优劣势分析 272

第五部分仓储物流行业发展前景展望 273

第九章中国仓储物流业投融资与授信分析 273

第一节 仓储物流业发展风险分析 273

一、经济环境风险分析 273

二、政策环境风险分析 273

1、产业政策风险分析 273

2、税收政策风险分析 273

三、市场供需风险分析 274

1、市场供需风险分析 274

2、经营成本风险分析 274

四、行业其他风险分析 274

1、投资控制风险分析 274

2、经营管理风险分析 275

第二节 仓储物流业投融资分析 275

一、仓储物流业投资状况分析 275

二、仓储物流业融资状况分析 280

1、仓储物流融资优势分析 280

2、仓储物流融资保障措施 281

第三节 中国仓储物流业授信建议 282

一、仓储物流业总体授信原则 282

二、仓储物流企业授信建议 282

三、仓储物流业区域授信建议 283

1、中西部地区授信建议 283

2、新兴物流城市授信建议 283

3、中东部沿海地区授信建议 283

四、仓储物流细分行业授信建议 284

1、基本仓储物流服务授信建议 284

2、仓储物流增值服务授信建议 284

3、创新性仓储物流服务授信建议 284

4、特殊品仓储物流服务授信建议 285

第十章中国金融仓储发展分析 286

第一节 仓储金融服务发展分析 286

一、仓储金融服务市场发展 286

二、动产质押贷款规模分析 288

三、存货质押融资发展历程 290

第二节 金融仓储业发展现状 294

一、金融仓储业发展现状 294

二、金融仓储成功案例分析 295

三、金融仓储服务企业发展 296

1、中小企业发展现状 296

2、中小企业融资现状 297

3、中小企业融资难原因 298

4、中小企业融资需求预测 299

5、中小企业融资创新模式 300

第三节 金融仓储业务模式及风险防范 305

一、金融仓储的业务模式 305

1、仓单质押业务模式 305

2、动产监管业务模式 306

3、授信融资业务模式 307

4、垫付货款业务模式 309

二、金融仓储面临的风险 310

1、金融仓储商品选择风险 310

2、金融仓储仓单风险分析 310

3、金融仓储法律风险分析 310

三、金融仓储业务风险防范建议 311

第四节 国内外金融仓储实践情况 312

一、发达国家金融仓储实践情况 312

1、发达国家金融仓储制度保障 312

2、发达国家金融仓储行业规范 313

3、发达国家金融仓储金融创新 313

4、发达国家金融仓储业务监管 313

二、发展中国家金融仓储实践情况 314

1、印度金融仓储实践情况 314

2、乌干达金融仓储实践情况 315

3、迪拜金融仓储实践情况 315

4、赞比亚金融仓储实践情况 316

三、国外金融仓储实践的启示 316

四、国内金融仓储实践案例分析 317

1、中储股份金融仓储案例分析 317

2、浙江金储金融仓储案例分析 317

第五节 金融仓储发展前景展望 319

一、金融仓储业发展的有利因素分析 319

二、金融仓储业发展的不利因素分析 321

三、金融仓储业发展潜力与空间预测 322

第十一章2016-2022年仓储物流行业投资机会与风险防范 324

第一节 仓储物流行业投融资情况 324

一、行业资金渠道分析 324

二、固定资产投资分析 324

三、兼并重组情况分析 325

四、仓储物流行业投资现状分析 326

第二节 2016-2022年仓储物流行业投资机会 329

一、产业链投资机会 329

二、细分市场投资机会 329

三、重点区域投资机会 330

四、仓储物流行业投资机遇 330

第三节 2016-2022年仓储物流行业投资风险及防范 332

一、政策风险及防范 332

二、技术风险及防范 332

三、供求风险及防范 333

四、宏观经济波动风险及防范 333

五、关联产业风险及防范 334

六、产品结构风险及防范 334

七、其他风险及防范 334

第四节 中国仓储物流行业投资建议 335

一、仓储物流行业未来发展方向 335

二、仓储物流行业主要投资建议 336

三、中国仓储物流企业融资分析 337

1、中国仓储物流企业IPO融资分析 337

2、中国仓储物流企业再融资分析 338

第六部分仓储物流行业发展战略研究 339

第十二章2016-2022年仓储物流行业面临的困境及对策 339

第一节 2015年仓储物流行业面临的困境 339

第二节 仓储物流企业面临的困境及对策 340

一、重点仓储物流企业面临的困境及对策 340

1、重点仓储物流企业面临的困境 340

2、重点仓储物流企业对策探讨 340

二、中小仓储物流企业发展困境及策略分析 341

1、中小仓储物流企业面临的困境 341

2、中小仓储物流企业对策探讨 341

三、国内仓储物流企业的出路分析 341

第三节 中国仓储物流行业存在的问题及对策 343

一、中国仓储物流行业存在的问题 343

二、仓储物流行业发展的建议对策 344

1、把握国家投资的契机 344

2、竞争性战略联盟的实施 344

3、企业自身应对策略 344

三、市场的重点客户战略实施 344

1、实施重点客户战略的必要性 344

2、合理确立重点客户 345

3、重点客户战略管理 346

4、重点客户管理功能 348

第四节 中国仓储物流市场发展面临的挑战与对策 348

第十三章互联网下仓储物流行业面临的机遇挑战与转型突围策略 350

第一节 互联网发展势不可挡 350

一、互联网普及应用增长迅猛 350

二、移动互联网呈爆发式增长 353

三、电子商务市场蓬勃发展 354

1、行业规模迅速扩大 354

2、行业投融资快速发展 354

四、基于网络互联和智能传感的物联网快速发展 356

第二节 互联网下仓储物流行业面临的机遇与挑战 360

一、互联网时代仓储物流行业大环境变化 360

二、互联网下仓储物流行业面临的机遇 361

1、互联网下仓储物流行业商业模式的创新机遇分析 361

2、互联网下仓储物流行业高效管理模式的创新机遇分析 361

3、物联网的发展给仓储物流行业带来的发展机遇分析 362

4、电子商务市场发展为仓储物流行业市场带来的机遇分析 363

5、行业信息化对仓储物流行业成本控制的影响分析 364

三、互联网下仓储物流行业面临的挑战 366

1、上游供应链变迁对传统仓储行业运作及服务模式带来创新压力 366

2、未来行业竞争格局将改变,企业亟待互联网转型 367

第三节 互联网思维下仓储行业企业转型突围策略 368

一、互联网下企业营销推广方式及思路分析 368

二、互联网下企业数据化运营与管理模式分析 370

三、传统仓储企业互联网转型优秀案例研究 371

第十四章研究结论及投资建议 381

第一节 仓储物流行业研究结论及建议 381

第二节 仓储物流子行业研究结论及建议 383

第三节 仓储物流行业投资建议 383

一、行业发展策略建议 383

二、行业投资方向建议 386

三、行业投资方式建议 387 ZYZL

图表目录

图表1:我国GDP发展运行情况

图表2:我国居民价格指数变化情况(CPI)

图表3:2015年城镇与农村居民消费价格指数

图表4:我国工业生产在出厂价格指数(PPI)

图表5:我国居民收入及消费支出情况

图表6:2003-2015年我国居民收入基尼系数

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。