我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

种子(Seed),裸子植物和被子植物特有的繁殖体,它由胚珠经过传粉受精形成。种子一般由种皮、胚和胚乳3部分组成,有的植物成熟的种子只有种皮和胚两部分。种子的形成使幼小的孢子体枣胚得到母体的保护,并像哺乳动物的胎儿那样得到充足的养料。种子还有种种适于传播或抵抗不良条件的结构,为植物的种族延续创造了良好的条件。所以在植物的系统发育过程中种子植物能够代替蕨类植物取得优势地位。种子与人类生活关系密切,除日常生活必需的粮、油、棉外,一些药用(如杏仁)、调味(如胡椒)、饮料(如咖啡、可可)等都来自种子。

种子居于农业生产链条的最上源,是农业生产中最基本、最重要的生产资料,也是人类生存和发展的基础。为了保障种子行业的规范有序发展,国家出台多项政策支持行业发展,以下是行业内重要的事件概览:中国种子行业市场发展动态

| 年份 | 事件要点 |

| 2013年 | 种子行业监管力度加大,开展专项检查 |

| 国家级种子基地的认定 | |

| 农业部启动第四期超级杂交稻公关 | |

| 2014年 | 2014年世界种子大会在京开幕,签约金额约1500万美元 |

| 发改委部署全面放开种子价格 | |

| 中土种子协会签署谅解备忘录 | |

| 国家种业科技成果产权交易平台启动 |

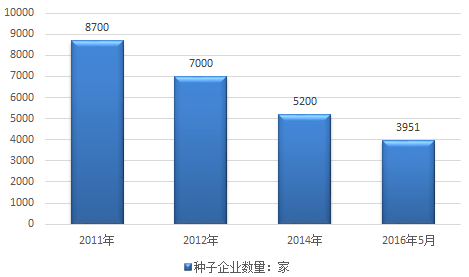

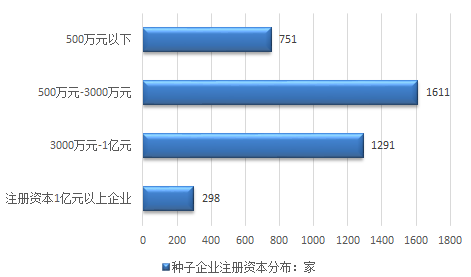

种业企业总量由3年前的8700多家减少到目前的3951家,减幅达54.6%;注册资本1亿元以上企业298家,占企业总数的比例的7.5%。

2011-2016年中国种业企业数量情况

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2013-2015年中国种子行业市场特征 1

第一节 种子产业基础特征 1

一、产业特点分析 1

二、种业地位分析 4

第二节 产业发展历史 5

一、国外种业发展历程 5

二、国内种业发展历程 7

第三节 产业特征分析 9

一、行业特有经营模式 9

二、行业周期性、区域性 10

三、种子行业盈利水平 11

四、行业进入壁垒分析 12

五、行业与上下游关系 13

六、行业技术水平及特点 14

七、研发周期长、投入大 19

第二章2013-2015年种子行业发展背景 20

第一节 2013-2015年农业生产 20

一、2013-2015年粮食种植 20

二、2013-2015年粮食产量 20

三、2013-2015年粮食价格 21

第二节 2013-2015年人口发展 25

一、2013-2015年全球人口现状 25

二、2013-2015年国内人口分析 26

第三节 2013-2015年产业政策 28

一、2013-2015年农业政策 28

二、种子相关产业政策 33

三、种子行业管理体系 38

第三章2013-2015年全球种业市场背景 39

第一节 产业发展现状分析 39

一、世界各国种子市场容量 39

二、国外种子行业发展趋势 42

第二节 市场竞争格局分析 43

一、全球领先企业 43

二、世界种业技术竞争 44

第三节 美国种子市场 48

一、美国种子管理 48

二、美国种子产业特点 49

第四节 2013-2015年转基因作物 51

一、2013-2015年全球转基因种植 51

二、2013-2015年各国作物种植 52

第四章全球领先种子企业及中国布局 56

第一节 杜邦先锋 56

一、公司简介 56

二、中国布局 57

第二节 美国孟山都 58

一、公司简介 58

二、中国布局 64

第三节 先正达 66

一、公司简介 66

二、中国布局 71

第四节 利马格兰 72

一、公司简介 72

二、中国布局 73

第五节 BAYER 74

一、公司简介 74

二、中国布局 76

第六节 荷兰BEJO 80

一、公司简介 80

二、中国布局 81

第五章2013-2015年国内种子市场深度分析 82

第一节 国内种子行业发展现状 82

一、国内行业发展历程 82

二、2013-2015年市场规模 83

我国种子公司注册资金分布格局

资料来源:中国种业信息网

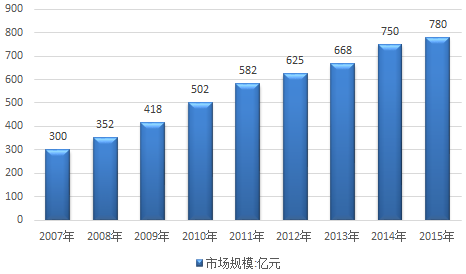

市场规模方面,2007年我国农作物种子市场规模约为300亿元,到2009年约为418亿元,2015年种子市场规模达到了约780亿元。近几年我国种子行业销售市场规模情况如下图所示:

2007-2015年我国农作物种子行业市场规模

中国现在每年种子总用量超过180亿公斤,良种商品化率在50%左右,市场总规模达到780亿元,而且还在快速增长中。种子市场总规模与耕地总面积、平均每亩用种量、种子的商品化率以及种子平均价格直接相关,而种子价格取决于粮食价格(体现制种成本)和种粮比(体现内在价值),即种子市场总规模=耕地总面积×亩均用种量×商品化率×粮食平均价格×种粮比。由于耕地面积出现较大反弹的可能性不大,亩均用种量也不会有大的变化(玉米用种量还因为单粒播的推行出现逐年下降),商品化率方面玉米、杂交水稻、棉花、油菜等品种已接近100%,蔬菜、小麦、大豆等还有一定空间,因此影响市场规模的主要变量是粮食价格和种粮比。其中粮食价格的上涨是刚性的,因为粮食紧缺的状况将长期存在,而且国家每年最低收购价也在提高;种粮比则是种子内在价值的体现,取决于种子的增产潜力以及商品种子的可替代性,一般来说杂交种子的种粮比远高于常规种子,因为农民不能自留种,综合性能优秀的品种远高于普通品种,因为其带来的增产收益远高于种子费用。目前我国杂交玉米和水稻种粮比仅在1:8-15,而美国达到1:20-30,这一方面是由于综合性能的差距,另一方面则是因为我国种子市场极度分散,竞争状况混乱,低价低质、套牌种子横行,未来还有很大的改善空间。

从经济效益来看,目前大田作物种子的毛利率较低,平均水平在10%~30%之间,而蔬菜和经济作物等的毛利率则在50%以上(其中以杂交水稻、杂交玉米、抗虫棉和瓜菜种子的毛利率较高,高达60%以上)。总的来说,我国种子行业的盈利水平略高于其他传统产业。但是与发达国家相比,我国种子的相对价格和毛利率仍然很低,以美国为例,美国主要粮食作物种子和粮食价格比为30:1,而我国为3:1,相差10倍;美国种子成本占种植业产值比重为6%,而我国仅为1.5%,相差4倍,差距还是相当大的。

从社会效益来看,我国种子对种植业产量增长的贡献率达到了30%~40%,其产生的社会效益巨大。同时,种子产业的社会效益还体现在其科技价值上。由于生物技术的发展而引发的育种科技革命,使种子产业的技术含量越来越高,未来农业的竞争已经变成了种业的竞争,种子产业已成为衡量一个国家农业科技水平高低的标志。

三、种子品种结构格局分析 86

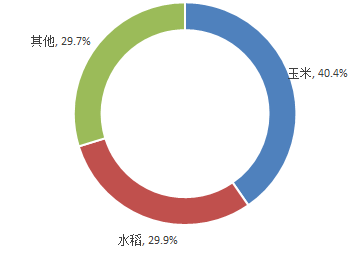

2015 年,我国种子市场规模780亿元,是全球第二大种子市场。分种类来看,杂交玉米种子、杂交水稻种子市场规模占比40.4%、29.9%,是种子行业场主战场。

2015年我国种子市场品种结构

资料来源:公开资料整理

四、国内市场供需特征 87

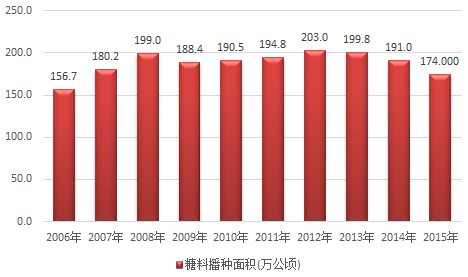

根据国家统计局数据:2015年我国粮食种植面积11334万公顷,比上年增加62万公顷。棉花种植面积380万公顷,减少42万公顷。油料种植面积1406万公顷,增加1万公顷。糖料种植面积174万公顷,减少16万公顷。

2006-2015年我国农作物总播种面积走势图

资料来源:国家统计局

2006-2015年我国粮食作物播种面积走势图

资料来源:国家统计局

2006-2015年我国油料播种面积走势图

资料来源:国家统计局

2006-2015年我国棉花播种面积走势图

资料来源:国家统计局

2006-2015年我国糖料播种面积走势图

资料来源:国家统计局

种业“高投入、高风险、高回报”的行业特性决定了种子公司必须有大量而且持续的研发资金投入才能维持长久的竞争力,跨国种业巨头的研发投入一般占收入的10%以上。

目前国内公司规模都还偏小,而且大部分是单纯的种子公司,没有其他业务能够借力,研发投入最高的也就数千万元,因此研发实力普遍偏弱。借鉴国际巨头的发展历程,未来行业内必然需要兼并重组,强强联合,甚至是跨行业的并购和整合,提升公司的综合实力,打造综合性的种业集团。从近几年的行业发展来看,中化集团、大北农集团等已经开始发力投入种子研发,中粮、中储粮等央企也伺机而动,行业内部的龙头如隆平、登海、荃银等公司也不断有收购动作。国家种业新政已明确提出的支持和鼓励种业公司兼并重组,未来几年正是行业整合和洗牌的良机。

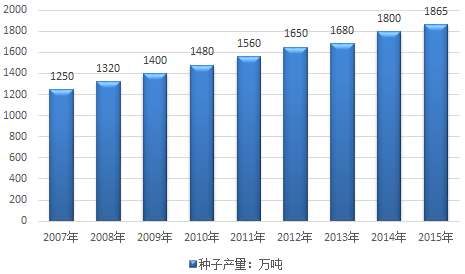

2015年我国种子企业数量3000多家,产量达到了1865万吨,近几年我国种子产量情况如下图所示:

2007-2015年我国种子行业市场产量统计

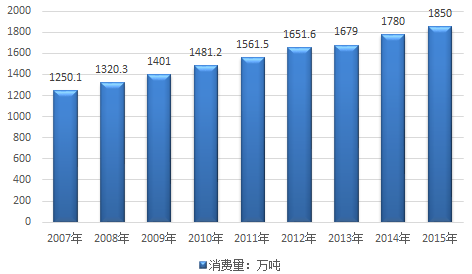

"科技兴农,种子先行".足见种子在整个农业生产过程中的主导地位.就种子自身而言,科技含量高的才能更快更好地拓展市场,占领市场,为农民增产增收.我国种业正在快速发展,逐步与国际市场接轨,参与有效的市场竞争。在社会主义市场经济体制下,产品生产的目的是为了满足用户的需要,随着农村市场经济体制的逐步完善,作为农业生产资料的种子也纳入商品的范畴,市场需求成为种子生产经营活动的导向。2015年种子需求量约1850吨。近几年我国种子消费情况如下图所示:

2007-2015年我国行业市场消费量统计

七、2013-2015年市场供需分析 91

第二节 种业市场竞争格局 91

一、市场集中度分析 91

二、不同种类竞争格局 92

三、跨国种业公司布局 93

四、未来产业竞争趋势 95

第三节 种子品种权管理 96

一、品种权的申请与受理 96

二、品种权的审查与批准 97

三、品种权的保护 98

第四节 种子生产、经营管理 110

一、生产许可制度 110

二、经营许可制度 112

第五节 生物育种国家产业政策 117

一、国内生物育种政策走向 117

二、转基因育种技术特征 118

第六章2013-2015年种子细分市场调研 120

第一节 玉米种子市场调研 120

一、2013-2015年玉米种子产量 120

二、2013-2015年玉米种子价格 121

三、2013-2015年种子品种竞争力 122

第二节 水稻种子市场调研 123

一、2013-2015年水稻种子供需 123

二、水稻种子品种竞争分析 125

三、杂交水稻种子出口形势 128

第七章2013-2015年国内种子上市企业 130

第一节 隆平高科 130

一、企业概况 130

二、2013-2015年企业经营 132

三、2013-2015年种业盈利 132

四、企业竞争力分析 134

第二节 登海种业 136

一、企业概况 136

二、2013-2015年企业经营 137

三、2013-2015年种业盈利 137

四、企业竞争力分析 139

第三节 丰乐种业 140

一、企业概况 140

二、2013-2015年企业经营 141

三、2013-2015年种业盈利 142

四、企业竞争力分析 143

第四节 敦煌种业 144

一、企业概况 144

二、2013-2015年企业经营 146

三、2013-2015年种业盈利 147

四、企业竞争力分析 148

第五节 万向德农 149

一、企业概况 149

二、2013-2015年企业经营 150

三、2013-2015年种业盈利 151

四、企业竞争力分析 152

第六节 荃银高科 153

一、企业概况 153

二、2013-2015年企业经营 155

三、2013-2015年种业盈利 156

四、企业竞争力分析 157

第八章2015年种子非上市企业运营分析 159

第一节 中国种子集团 159

一、企业概况 159

二、企业竞争力 162

第二节 辽宁东亚种业 163

一、企业概况 163

二、企业竞争力 164

第三节 北京奥瑞金种业 165

一、企业概况 165

二、企业竞争力 171

第四节 齐齐哈尔市富尔农艺 173

一、企业概况 173

二、企业竞争力 174

第五节 甘肃科隆农业 175

一、企业概况 175

二、企业竞争力 176

第六节 襄樊正大农业开发公司 176

一、企业概况 176

二、企业竞争力 178

第七节 临泽县屯玉绿源种业 179

一、企业概况 179

二、企业竞争力 180

第八节 张掖市玉源种业 181

一、企业概况 181

二、企业竞争力 182

第九章2016-2022年种业趋势预测及趋势 184

第一节 行业机遇及风险 184

一、行业发展机遇 184

二、行业发展挑战 185

第二节 种业企业投资前景分析 185 ZYZL

一、国际化 185

二、战略联盟 185

三、科技创新 186

四、差异化 187

第三节 中小型种子企业发展思路 187 ZYZL

图表目录

图表1:我国GDP发展运行情况

图表2:我国居民价格指数变化情况(CPI)

图表3:2015年城镇与农村居民消费价格指数

图表4:我国工业生产在出厂价格指数(PPI)

图表5:我国居民收入及消费支出情况

图表6:2003-2015年我国居民收入基尼系数

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。