我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

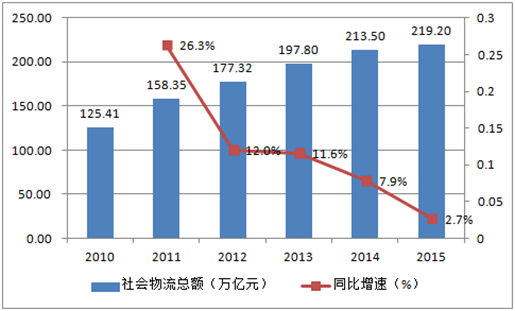

现代物流业是国民经济发展的基础性产业和生产性服务业,一头连着生产、一头连着消费。2010 年至今我国社会物流市场规模依然保持平稳增长的态势,但增速逐年回落。社会物流总额从2010 年的125.41 万亿元,增长到2015 年的219.20万亿元,复合年增速为11.8%;同期社会物流总费用也从7.10 万亿增长到10.80万亿,复合年增速为8.8%。

2010-2015年中国社会物流总额及同比变动

2010-2015年中国物流总额及同比变动

智研咨询发布的《2016-2022年中国公路物流市场运行态势及投资战略研究报告》共十二章。首先介绍了公路物流产业相关概念及发展环境,接着分析了中国公路物流行业规模及消费需求,然后对中国公路物流行业市场运行态势进行了重点分析,最后分析了中国公路物流行业面临的机遇及发展前景。您若想对中国公路物流行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分产业深度分析

第一章公路物流行业发展综述 1

第一节 公路物流行业定义及分类 1

一、行业定义 1

二、行业主要分类 1

第二节 公路物流行业特征分析 2

一、产业链分析 2

二、公路物流行业在国民经济中的地位 2

三、公路物流行业生命周期分析 4

1、行业生命周期理论基础 4

2、公路物流行业生命周期 9

第三节 最近3-5年中国公路物流行业经济指标分析 9

一、赢利性 9

二、成长速度 9

三、发展空间 10

四、进入壁垒/退出机制 11

五、风险性 12

六、行业周期 13

七、竞争激烈程度指标 13

八、行业及其主要子行业成熟度分析 14

第二章我国公路物流行业运行分析 15

第一节 我国公路物流行业发展状况分析 15

一、我国公路物流行业发展阶段 15

二、我国公路物流行业发展总体概况 16

三、我国公路物流行业发展特点分析 17

四、我国公路物流行业商业模式分析 19

第二节 2013-2015年公路物流行业发展现状 20

一、2013-2015年我国公路物流行业市场规模 20

二、2013-2015年我国公路物流行业发展分析 21

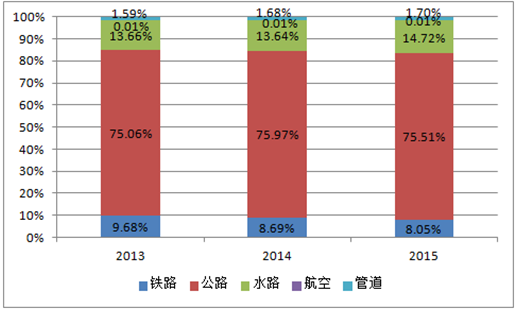

公路物流是我国物流的最主要方式,公路货运量占我国整体货运量的75%,因此我国物流整体能力薄弱的一个重要原因便是公路物流效率的低下。

运输环节存在的突出问题是运输效率低下,涉及运力调配、运用等多个环节。一方面,我国货车平均每天有效行驶里程仅为300 公里,而美国可以达到1000 公里。另一方面,当前国内有1000 多万辆营运货车,空载率达到40%以上,车辆停配货的间隔时平均长达72 小时左右,其中大量的时间浪费在等货、配货环节。这造成了资源的极大浪费,导致运输成本居高不下。同时车辆空驶不仅加重了高速公路和城市道路的管理压力,产生的无效益尾气排放也加剧了大气污染。

2013-2015年中国各类运输货运量占比

三、2013-2015年中国公路物流企业发展分析 22

第三节 区域市场分析 26

一、区域市场分布总体情况 26

二、2013-2015年重点城市市场分析 26

第四节 公路物流细分市场分析 30

一、细分市场特色 30

二、重点细分市场前景预测 31

第三章我国公路物流行业供求分析 34

第一节 国内市场需求分析 34

一、需求规模 34

二、需求结构 36

三、区域市场 36

第二节 国内市场供给分析 37

一、供给规模 37

二、供给结构 38

三、区域分布 39

第二部分产业结构分析

第四章公路物流行业产业结构分析 42

第一节 公路物流产业结构分析 42

一、市场细分充分程度分析 42

二、市场细分的必要性分析 42

三、领先企业的结构分析(所有制结构) 44

第二节 产业价值链条的结构分析及产业链条的整体竞争优势分析 44

一、产业价值链条的构成 44

二、产业链条的竞争优势与劣势分析 46

第三节 产业结构发展预测 46

一、产业结构调整指导政策分析 46

二、产业结构调整中消费者需求的引导因素 49

三、中国公路物流行业参与国际竞争的战略市场定位 50

四、产业结构调整方向分析 54

第五章我国公路物流行业产业链分析 57

第一节 公路物流行业产业链分析 57

一、产业链结构分析 57

二、主要环节 的增值空间 57

三、与上下游行业之间的关联性 58

第二节 公路物流上游行业分析 61

一、公路物流成本构成 61

二、2013-2015年上游行业发展现状 63

三、2016-2022年上游行业发展趋势 79

四、上游行业对公路物流行业的影响 86

第三节 公路物流下游行业分析 87

一、公路物流下游行业分布 87

二、2013-2015年下游行业发展现状 89

三、2016-2022年下游行业发展趋势 103

四、下游需求对公路物流行业的影响 113

第三部分竞争格局分析

第六章我国公路物流行业竞争形势及策略 116

第一节 行业总体市场竞争状况分析 116

一、公路物流行业竞争结构分析 116

1、现有企业间竞争 116

2、潜在进入者分析 116

3、替代品威胁分析 116

4、供应商议价能力 117

5、客户议价能力 117

6、竞争结构特点总结 117

二、公路物流行业企业间竞争格局分析 118

三、公路物流行业集中度分析 118

四、公路物流行业SWOT分析 119

第二节 中国公路物流行业竞争格局综述 122

一、公路物流行业竞争概况 122

1、中国公路物流行业竞争格局 122

2、公路物流行业未来竞争格局和特点 122

3、公路物流市场进入及竞争对手分析 124

二、中国公路物流行业竞争力分析 126

1、我国公路物流行业竞争力剖析 126

2、我国公路物流企业市场竞争的优势 128

3、国内公路物流企业竞争能力提升途径 130

三、公路物流市场竞争策略分析 131

第七章公路物流行业领先企业经营形势分析 137

第一节 德邦物流股份有限公司 137

一、企业概况 137

二、企业优势分析 137

三、2013-2015年经营状况 138

四、2016-2022年发展规划 138

第二节 天地华宇物流有限公司 139

一、企业概况 139

二、企业优势分析 140

三、2013-2015年经营状况 140

四、2016-2022年发展规划 141

第三节 上海佳吉快运有限公司 142

一、企业概况 142

二、企业优势分析 142

三、2013-2015年经营状况 143

四、2016-2022年发展规划 143

第四节 新时代通成(上海)物流集团有限公司 144

一、企业概况 144

二、企业优势分析 144

三、2013-2015年经营状况 145

四、2016-2022年发展规划 145

第五节 天津大田集团有限公司 146

一、企业概况 146

二、企业优势分析 147

三、2013-2015年经营状况 148

四、2016-2022年发展规划 149

第六节 江苏新宁现代物流股份有限公司 149

一、企业概况 149

二、企业优势分析 150

三、2013-2015年经营状况 152

四、2016-2022年发展规划 155

第七节 远成物流股份有限公司 156

一、企业概况 156

二、企业优势分析 157

三、2013-2015年经营状况 158

四、2016-2022年发展规划 159

第八节 芜湖安得物流股份有限公司 162

一、企业概况 162

二、企业优势分析 162

三、2013-2015年经营状况 164

四、2016-2022年发展规划 166

第九节 宝供物流企业集团有限公司 167

一、企业概况 167

二、企业优势分析 168

三、2013-2015年经营状况 170

四、2016-2022年发展规划 171

第十节 上海盛辉物流有限公司 171

一、企业概况 171

二、企业优势分析 172

三、2013-2015年经营状况 173

四、2016-2022年发展规划 173

第四部分投资价值研究

第八章2016-2022年公路物流行业投资前景 174

第一节 2016-2022年公路物流市场发展前景 174

一、2016-2022年公路物流市场发展潜力 174

二、2016-2022年公路物流市场发展前景展望 177

三、2016-2022年公路物流细分行业发展前景分析 179

第二节 2016-2022年公路物流市场发展趋势预测 181

一、2016-2022年公路物流行业发展趋势 181

二、2016-2022年公路物流企业发展趋势预测 182

第三节 2016-2022年中国公路物流行业供需预测 183

一、2016-2022年中国公路物流行业供给预测 183

二、2016-2022年中国公路物流行业需求预测 184

第四节 影响企业生产与经营的关键趋势 185

一、市场整合成长趋势 185

二、重卡轻量化产品领航公路物流市场 187

三、专线市场向公路快运的转型。 189

四、影响企业销售与服务方式的关键趋势 190

第九章2016-2022年公路物流行业投资环境分析 193

第一节 公路物流行业政治法律环境分析 193

一、行业管理体制分析 193

二、行业主要法律法规 201

三、行业相关发展规划 205

第二节 公路物流行业经济环境分析 207

一、国际宏观经济形势分析 207

二、国内宏观经济形势分析 219

三、产业宏观经济环境分析 235

第三节 公路物流行业社会环境分析 238

一、公路物流产业社会环境 238

二、社会环境对行业的影响 248

三、公路物流产业发展对社会发展的影响 249

第十章2016-2022年公路物流行业投资机会与风险 251

第一节 公路物流行业投融资情况 251

一、行业资金渠道分析 251

二、固定资产投资分析 251

三、兼并重组情况分析 253

第二节 2016-2022年公路物流行业投资机会 262

一、产业链投资机会 262

二、细分市场投资机会 263

三、重点区域投资机会 264

第三节 2016-2022年公路物流行业投资风险及防范 266

一、政策风险及防范 266

二、供求风险及防范 267

三、宏观经济波动风险及防范 267

四、关联产业风险及防范 268

五、其他风险及防范 269

第十一章公路物流行业投资战略研究 271

第一节 公路物流行业发展战略研究 271

一、战略综合规划 271

二、业务组合战略 272

三、区域战略规划 273

四、产业战略规划 273

五、营销品牌战略 273

六、竞争战略规划 274

第二节 对我国公路物流品牌的战略思考 276

一、公路物流品牌的重要性 276

二、公路物流实施品牌战略的意义 278

三、公路物流企业品牌的现状分析 279

四、我国公路物流企业的品牌战略 279

五、公路物流品牌战略管理的策略 281

第三节 公路物流经营策略分析 282

一、公路物流市场细分策略 282

二、公路物流市场创新策略 284

三、品牌定位与品类规划 290

四、公路物流新产品差异化战略 291

第四节 公路物流行业投资战略研究 293

一、2015年公路物流行业投资战略 293

二、2016-2022年公路物流行业投资战略 295

三、2016-2022年中小公路物流企业投资战略 298

第五节 高速公路物流园投资分析 299

一、高速公路服务区发展物流的优势 299

二、高速公路物流园发展构想 301

第十二章研究结论及投资建议 304(ZY CW)

第一节 公路物流行业研究结论 304

第二节 公路物流行业投资价值评估 305

第三节 公路物流行业投资建议 307

一、行业发展策略建议 307

二、行业投资方向建议 310

三、行业投资方式建议 312

图表目录

图表:行业生命周期图表分析 5

图表:我国高端与低端物流市场进入与退出壁垒比较 12

图表:我国公路物流产业阶段及特点分析 15

图表:2015年1-12月我国公路货运量及增长情况(亿吨) 20

图表:2015年1-12月我国公路货物周转量及增长情况 21

图表:2015年1-12月我国公路货运量总计 21

图表:2015年1-12月我国公路货物周转量总计 21

图表:国内生产和商贸企业选择3PL意愿比较图 35

图表:工业企业和商贸企业外包比例对比 35

图表:公路物流行业产业链结构图 57

图表:2015年12月交通固定资产投资完成情况(万元) 63

图表:2008-2012年我国公路总里程及公路密度情况 63

图表:2015年1-12月中国石油和化工主要子行业固定资产投资情况 64

图表:2015年1-12月中国石油和化工三大子行业固定资产投资结构图 65

图表:2006-2012年我国社会消费品零售总额 96

图表:2006-2012年我国批发和零售业固定资产投资总额 96

图表:2006-2011年我国批发业和零售业平均毛利率 97

图表:2012年批发零售业上市公司所属细分行业分布情况 98

图表:2008-2015年我国网购规模占社会消费品零售总额比例 99

图表:2013-2015年我国中小企业B2B电子商务总营收规模 100

图表:2013-2015年我国电子商务市场交易规模 100

图表:2013-2015年我国中小企业B2B电子商务运营平台服务营收市场份额 101

图表:公路物流低碳化发展的运行模式 127

图表:2012年江苏新宁现代物流股份有限公司按行业构成经营状况 152

图表:2012年江苏新宁现代物流股份有限公司按产品构成经营状况 152

图表:2012年江苏新宁现代物流股份有限公司按地区构成经营状况 152

图表:2013-2015年江苏新宁现代物流股份有限公司偿债能力分析 153

图表:2013-2015年江苏新宁现代物流股份有限公司资本结构分析 153

图表:2013-2015年江苏新宁现代物流股份有限公司经营效率分析 153

图表:2013-2015年江苏新宁现代物流股份有限公司获利能力分析 154

图表:2013-2015年江苏新宁现代物流股份有限公司发展能力分析 154

图表:2013-2015年江苏新宁现代物流股份有限公司现金流量分析 154

图表:2013-2015年江苏新宁现代物流股份有限公司投资收益分析 155

图表:2015年第一季度主要经济体GDP增速(%) 218

图表:2015年4月份二十国集团CPI变化情况 218

图表:2015年4月份中美日欧制造业PMI(%) 218

图表:2015年5月份中美日欧零售变化情况(%) 218

图表:2015年5月份美日欧等发达经济体失业率(%) 219

图表:2008-2012年中国国内生产总值增长速度 219

图表:2012年中国国内生产总值 220

图表:2013-2015年全国产业增长值及变化 220

图表:2012年季度国内生产总值环比增长速度 221

图表:2013-2015年全国消费价格同比变化情况 223

图表:2013-2015年居民消费价格同比上涨情况 223

图表:2012年居民消费价格比2010年涨跌幅度 224

图表:2011-2012社会消费品零售总额比较 224

图表:2012年消费零售总额城乡比较 225

图表:2013-2015年社会消费零售总额名义增速 225

图表:2015年1-5月社会消费品零售总额增长率概况 226

图表:2015年1-5月份社会消费品零售总额主要数据 226

图表:2011年中国城镇居民人均可支配收入增速 228

图表:2012年中国城镇居民人均可支配收入增速 228

图表:2015年城镇居民人均可支配收入 229

图表:2011年固定资产投资同比增速情况 230

图表:2011年固定资产投资同比增速情况 231

图表:2013-2015年房地产开发投资同比增速情况 231

图表:2008-2012年人口及其自然增长率变化情况 239

图表:2013-2015年中国人口性别变化 240

图表:2013-2015年中国人口各年龄段变化 240

图表:2013-2015年全国人户分离人口变化 241

图表:2013-2015年全国流动人口变化 241

图表:2013-2015年全国各类型教育在校生情况 243

图表:2013-2015年全国各类型教育毕业生情况 244

图表:2012年5月-2015年5月固定资产投资(不含农户)同比增速 252

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。