一、中国肉制品市场现状分析

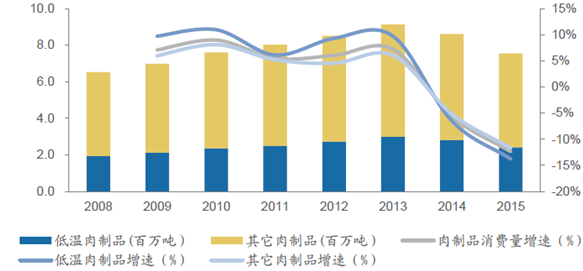

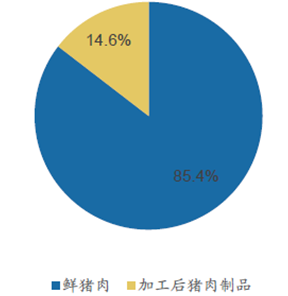

我国肉制品市场消费量近800万吨,占肉类消费量的不足15%。目前我国肉制品消费量近800万吨,在2013年之前的五年CAGR达7%,2014年以来由于经济下行压力大,市场消费不振,同时高端餐饮受政策影响,肉制品消费需求放缓,于2014-2015年出现大幅下滑,两年消费量累计下降超过15%。目前我国猪肉消费主要为鲜猪肉,猪肉制品占猪肉类消费量的不足15%,美国这一占比超过67%,我国肉制品占比未来提升空间仍较大。

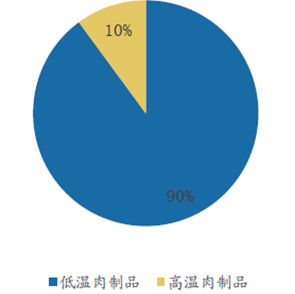

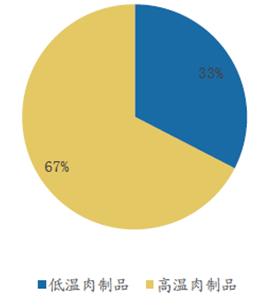

我国肉制品消费结构中,低温肉制品仅占三成,与欧美日本等差距较大。由于我国饮食习惯的不同,以及火腿肠等中式肉制品的流行,目前我国肉制品消费结构中仍以中高温肉制品为主,低温肉制品仅占三成。而日本市场中,家庭消费的肉制品中三大类低温肉制品(培根、火腿、香肠)占比高达90%,低温肉制品是主要消费对象。目前我国低温肉制品占比较低,发展空间巨大,未来将是主要发展趋势。

2008-2015年中国肉制品消费量及增速

美国肉制品在肉类消费量中占比超过67%

我国肉制品在肉类消费量中占比不足15%

日本肉制品消费中三大类低温肉制品占90%

我国低温肉制品仅占肉制品的33%

目前我国城镇居民人均可支配收入增长放缓,人口增长率降至0.5-1%。2005年后,肉制品消费量经历了前期的高速增长,量的需求得到较大程度的释放,到目前一直处于平稳增长期,对应日本肉制品行业的第二阶段。这个阶段多数人的肉制品需求量得到满足,量的增长主要来自低速增长的新增人口以及低收入人群可支配收入增长带来的消费量的提升,复合增速保持在个位数。

中国地域广阔消费习惯差异大,同时受制于冷链物流的发展,低温肉制品依然占比较低。肉制品消费结构的升级的延后,使我国肉制品的平稳发展期中高低温肉制品出现分化,低温肉制品在营养和口感上更好,更迎合健康诉求,随着我国冷链运输市场的快速发展打破冷链瓶颈,低温肉制品将逐步取代高温肉制品成为主流。

低温肉制品营养和口感更好

种类 | 工艺特点 | 保质期 | 营养风味 |

高温肉制品 | 高温高压加工,杀菌温度在115-121℃ | 保质期长,6-12 | 个月蛋白质过度变性营养损失,口感差 |

低温肉制品 | 常压,温度在72-85℃,包装、储存、流通销售全程低温 | 保质期短,一般不超过45天 | 最大限度保留原有营养和风味 |

肉类消费的消费升级主要有以下四个主要方向:猪肉消费向牛羊肉等其他肉类消费的升级,鲜肉消费向肉制品消费的升级,中高温肉制品向低温肉制品的消费升级,纯饮食消费向服务附加值的消费升级(如餐饮业等)。其中,低温肉制品的高速增长带动的鲜肉向肉制品的升级、中高温肉制品向低温肉制品的升级是主要升级方向。

二、中国肉制品行业发展趋势预测

1、猪肉消费向其他肉类消费的升级。出于饮食习惯的不同与牛羊等养殖能力的差距,我国猪肉消费向其他肉类消费的升级趋势不明显,我国猪肉消费占肉类消费比重自2000年以来维持在65%左右,波动幅度较小,预计未来5-10年仍将维持在65%附近波动。

预计未来5年猪肉消费占肉类消费比重仍将维持在65%附近波动

目前我国鲜肉消费需求与中高温肉的消费需求都处于近乎饱和的状态,未来的增长主要受益于人口低速增长、相对低收入人群的购买力提升以及市场需求的恢复,预计鲜肉消费未来5年CAGR在2%左右,中高温肉制品有望恢复2009-2013年5%左右的增速,考虑到2016年仍将下滑,预计未来5年CAGR在3.5%左右。

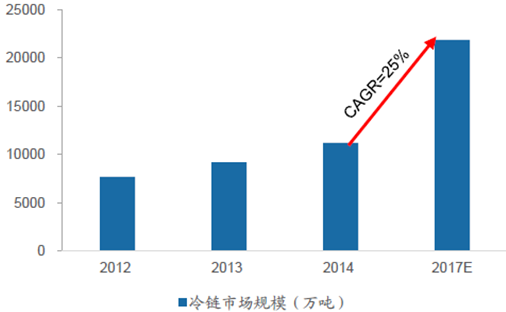

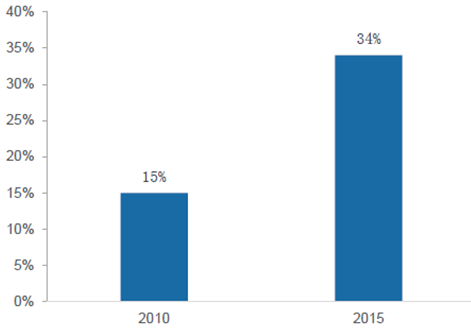

2、与鲜肉消费和中高温肉制品消费相比,低温肉制品符合健康消费的趋势,未来增长的驱动因素除猪周期的影响以及市场需求恢复因素外,主要受益于居民健康消费意识的提升与中高层收入人群的快速增长带来的消费升级,以及冷链市场快速增长促进的低温肉制品渠道的延伸与下沉。具体来看,波士顿咨询显示,购买力最强的上层中产与富裕阶层(家庭月均收入12500以上)未来5年CAGR预计达到13.2%,具备消费升级潜力的中产和新兴中产阶级也将保持2.8%的稳定增长,中高层收入人群的增长确保了低温肉制品市场的潜在需求;冷链市场的规模近年来不断提升,罗兰贝格咨询数据预计未来增速将进一步提升,CAGR达到25%,农产品冷链物流发展规划等数据显示肉类冷链流通率由2010年的15%上升到2015年的34%,未来这一比例仍将继续上升,冷链物流的快速增长打破低温肉制品运输的瓶颈,利于渠道的延伸于下沉,潜在的市场需求有望进一步转化为实际需求。

我国冷链市场发展迅速,预计未来复合增速超25%

我国肉类冷链流通率近5 年由15%增至34%

未来5年中高收入人群将快速增长

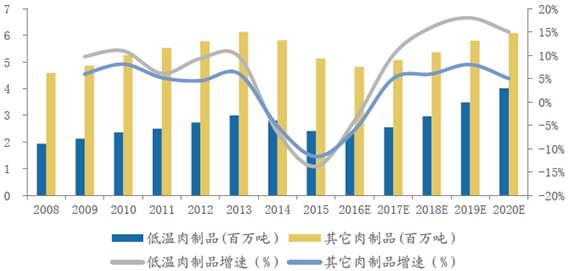

3、预计低温肉制品未来5年CAGR超过10%,占肉制品消费量的比例达到四成,低温肉制品的快速增长是鲜肉向肉制品升级以及肉制品结构升级的主要动力。我们认为,2017年下半年猪价下降与市场需求的回升,与2013年之前的条件相似,叠加中高收入人群消费能力的提升与冷链瓶颈的逐步打破,预计2017年猪价下降后低温肉制品的增速会超过2009-2013年10%左右的复合增速水平(除2011年受高猪价影响增速稍低),甚至超过15%,考虑到2016年猪价高企增速较低,预计未来5年CAGR超过10%,占肉制品总量的比例接近四成。

未来5年低温肉制品CAGR超过10%,肉制品行业拐点出现在2017年

4、在低温肉制品快速增长的带动下,将逐步实现鲜肉向肉制品升级以及肉制品结构升级。结合我们对2017年猪价下降的判断以及对中高温肉制品3.5%复合增速以及低温肉制品10%复合增速的预计,预计未来5年肉制品消费量CAGR约6%,相对2010-2015年有大幅提升,主要源自2014-2015年大幅下滑后市场需求的回升,以及肉制品消费升级下低温肉制品的高速增长的带动。与2020年肉制品消费量将占猪肉消费总量的16%。

预计肉制品消费量未来5年CAGR约6%

纯饮食消费向服务附加值的消费升级。服务附加值的消费升级包括餐饮业等,在满足饮食的基础上购买服务。在肉制品渠道中,餐饮渠道在中国占比仅15%,远低于美国的32%,是未来渠道转型的一大方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉制品行业市场运行态势及发展战略研究报告

《2024-2030年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2024-2030年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国肉制品行业全景简析:行业乘风奔走,人民生活蒸蒸日上[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)