我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

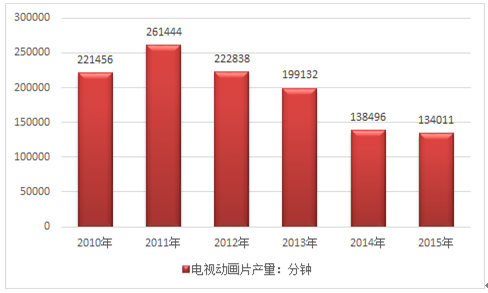

中国动漫产业长期以来依赖于电视动画,但是目前我国电视动漫产业虽然在量上有了很大的突破,但是质量的普遍低下导致原创动漫不被消费者所认可,在政策调控和市场杠杆的双重引导下,2014年全国制作完成的国产电视动画片共138579分钟(折合约2310小时),同比下降32.31%,2015年全国制作完成的国产电视动画片共134011分钟,由数量增长转向质量提升的趋势十分明显,未来随着节目库累积数量的增加和动画频道拓展空间有限的矛盾进一步加剧,有产量向质量转折将成为我国电视动画行业在结构调整和发展换文件过程中的必然现象。

2005-2015年中国动漫电视产量走势图

资料来源:国家统计局

随着电视媒体趋于垄断和电影市场日益成熟得到改变,越来越多的动画企业开始投资生产制作动画电影。2014年,我国国产动画电影票房持续走高。国产动画电影2014年的总票房已经超过11亿元,全年将有约30部国产动画电影上映,年度总票房将比上年的逾6.6亿元翻一番,其中票房超过5000万以上的国产动画电影达7部,相比2013年5部的产量和2010—2012年每年只有一部超过5000万票房收入的情形,观众对国产动画的整体认可程度不断走高。2015年《大圣归来》(9亿)、《熊出没》(2.95亿)的高票房昭示着未来国产动画电影将走向一个新高度。

《2016-2022年中国动画市场产销形势及投资战略咨询报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了动画行业市场潜在需求与市场机会,报告对中国动画行业做了重点企业经营状况分析,并分析了中国动画行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据。

第一章动画的相关概述

1.1 概念

1.1.1 动漫

1.1.2 动画

1.1.3 动画产业

1.2 动画的特点

1.2.1 动画的特征

1.2.2 动画的特性

1.3 动画的类型

1.3.1 形式类型

1.3.2 叙事类型

1.3.3 传播类型

1.4 中国动画产业资源分析

1.4.1 文化资源

1.4.2 成本资源

1.4.3 技术资源

1.4.4 后发资源

第二章2013-2015年动漫产业分析

2.1 2013-2015年世界动漫产业现状

2.1.1 产业发展状况

2.1.2 产业发展特点

2.1.3 产业政策环境

2.2 2013-2015年中国动漫产业现状

2.2.1 产业运行概况

2.2.2 产业加速融合

2.2.3 作品表现良好

2.2.4 产品形象得到认可

2.3 中国动漫产业的问题分析

2.3.1 中国动漫市场运作存在的问题

2.3.2 产业发展瓶颈

2.3.3 作品商品化发展不足

2.3.4 产业发展的其它问题

2.4 中国动漫产业的策略建议

2.4.1 中国动漫产业发展策略

2.4.2 中国动漫产业的发展建议

2.4.3 中国动漫产业发展的路径选择

第三章2013-2015年世界主要国家的动画产业

3.1 美国

3.1.1 产业发展历程

3.1.2 产业发展概况

3.1.3 市场变化分析

3.1.4 产业优势分析

3.2 日本

3.2.1 产业发展历程

3.2.2 产业运行现状

3.2.3 产业发展特点

3.2.4 产业未来展望

3.3 韩国

3.3.1 产业发展历程

3.3.2 产业运行现状

3.3.3 产业发展动因

3.3.4 产业化道路分析

3.4 印度

3.4.1 产业发展历程

3.4.2 产业运行现状

3.4.3 产业振兴措施

3.4.4 产业前景分析

第四章2013-2015年中国动画产业的发展状况

4.1 中国动画产业的发展脉络

4.1.1 中国动画业的萌芽期

4.1.2 中国动画业的第一次辉煌

4.1.3 中国动画业的第二次辉煌

4.1.4 中国动画业的衰落

4.2 2013-2015年中国动画产业的发展

4.2.1 2013年动画片制作发行情况

4.2.2 2014年动画电影市场发展分析

4.2.3 2015年动画电影市场发展分析

4.2.4 2015年动画产业发展态势分析

4.3 2014-2015年国产电视动画片制作备案

4.3.1 2014年国产电视动画制作备案情况

4.3.2 2015年国产电视动画制作备案情况

4.3.3 2016年国产电视动画制作备案情况

4.4 2013-2015年主要省市动画产业发展状况

4.4.1 湖南

4.4.2 浙江

4.4.3 江苏

4.4.4 深圳

4.4.5 南京

4.5 动画教育的发展概述

4.5.1 动画教育的发展状况

4.5.2 动画教育向多元化、应用型、高层次方向发展

4.5.3 动画教育存在的问题及解决方法

第五章2013-2015年中国动画产业链分析

5.1 中国动画产业链概况

5.1.1 动画产业链的内涵

5.1.2 中国动画产业链初步形成

5.1.3 中国动画产业链断裂基于不规范的运作

5.1.4 中国动画产业链中的经营能力薄弱

5.2 2013-2015年动画生产环节分析

5.2.1 国产动画生产实现跨越式发展

5.2.2 国产动画生产制作格局发生变化

5.2.3 国产动画制作与国外存在差距

5.3 2013-2015年动画播出环节分析

5.3.1 中国动画播映体系逐步完善

5.3.2 中国动画和少儿频道发展概况

5.3.3 动画播映权转让价格过低状况逐渐改善

5.3.4 中国电视动画收视状况分析

5.4 中国动画产业链构建路径研究

5.4.1 动画产业链构建基于两大理念

5.4.2 微观层面“深度推进”的发展模式

5.4.3 宏观层面“广度普及”的发展模式

第六章2013-2015年中国动画产业衍生产品市场分析

6.1 2013-2015年中国动画衍生产品市场发展综述

6.1.1 中国动画衍生产品市场概况

6.1.2 动画衍生品市场发展的主要问题

6.1.3 动画衍生产品授权及版权保护研究

6.2 2013-2015年卡通图书和音像制品市场分析

6.2.1 国产动画图书及音像制品市场表现良好

6.2.2 中国卡通音像行业的发展探索

6.2.3 中国动画与音像出版的合作模式亟待改进

6.2.4 中国卡通音像行业发展趋势

6.3 2013-2015年卡通服装市场分析

6.3.1 中国动画卡通服装的发展概况

6.3.2 中国卡通服装品牌探索发展之路

6.3.3 中国卡通服装品牌的发展建议

6.4 2013-2015年卡通玩具市场分析

6.4.1 中国玩具市场概况

6.4.2 中国卡通玩具的主要类型

6.4.3 国内玩具市场对动画的需求分析

6.4.4 国产卡通玩具市场受青睐

第七章2013-2015年主要动画和少儿频道概述

7.1 动画频道和少儿频道的联系与区别

7.1.1 国内少儿频道和动画频道的发展历程

7.1.2 少儿频道与动画频道的相同点

7.1.3 少儿频道与动画频道的区别

7.2 中央电视台少儿频道的“主题化”编排特色

7.2.1 以主题节目强化“主题化”编排特色

7.2.2 以大型活动搭建“主题化”编排平台

7.2.3 以特色包装突出“主题化”编排手段

7.3 北京卡酷动画卫视

7.3.1 北京卡酷动画卫视正式上星

7.3.2 北京卡酷收视喜人

7.3.3 北京卡酷品牌价值显现

7.3.4 北京卡酷打造动漫全产业链

7.3.5 北京卡酷的发展规划

7.4 上海炫动卡通卫视

7.4.1 上海炫动卡通卫视概况

7.4.2 炫动卡通卫视收视状况

7.4.3 炫动卡通卫视内容贴近观众

7.4.4 炫动卡通卫视实现横跨产业合作

7.4.5 炫动卡通卫视走独特产业营销模式

7.5 湖南金鹰卡通卫视

7.5.1 金鹰卡通卫视的概况

7.5.2 金鹰卡通卫视进驻上海

7.5.3 金鹰卡通频道的经营策略

第八章2013-2015年动画技术领域的新发展

8.1 Flash动画

8.1.1 Flash动画的简介

8.1.2 传统动画和Flash优点的比较

8.1.3 传统动画和Flash局限的比较

8.2 3D动画

8.2.1 3D动画简介

8.2.2 3D动画技术的特点

8.2.3 中国3D动画发展概况

8.3 无纸动画

8.3.1 无纸动画简介

8.3.2 无纸动画的发展优势

8.3.3 无纸动画的发展现状

第九章2013-2015年中国动画产业的发展策略研究

9.1 中国动画产业的制约因素

9.1.1 历史的因素

9.1.2 体制与配套机制不完善

9.1.3 内容质量无法满足观众

9.1.4 频道环节生态因素

9.1.5 产业造血机制存在障碍

9.2 中国动画产业存在的问题和对策

9.2.1 动画业产业化存在的问题及对策

9.2.2 境外动画大量引进的问题和对策

9.2.3 动画业遭受文化“帝国主义”挤压的问题和对策

9.2.4 动画业人才缺乏的问题和对策

9.3 中国动画产业的发展策略

9.3.1 政府健全产业造血机制

9.3.2 坚持政策扶持

9.3.3 企业要有创新思维

9.3.4 加强对外交流与合作

9.3.5 发挥播出机构的平台作用

第十章2013-2015年主要动画制作企业概况

10.1 迪士尼

10.1.1 迪士尼集团简介

10.1.2 2013财年迪士尼经营状况

10.1.3 2014财年迪士尼经营状况

10.1.4 2015财年迪士尼经营状况

10.1.5 迪士尼公司的市场运作

10.1.6 迪士尼乐园SWOT分析

10.2 梦工厂

10.2.1 梦工厂简介

10.2.2 梦工厂经典动画介绍

10.2.3 2013年梦工厂经营状况

10.2.4 2014年梦工厂经营状况

10.2.5 2015年梦工厂经营状况

10.3 东映动画股份有限公司

10.3.1 公司简介

10.3.2 2013财年东映动画经营状况分析

10.3.3 2014财年东映动画经营状况分析

10.3.4 2015财年东映动画经营状况分析

10.4 环球数码创意控股有限公司

10.4.1 公司简介

10.4.2 2013年环球数码经营状况分析

10.4.3 2014年环球数码经营状况分析

10.4.4 2015年环球数码经营状况分析

10.4.5 环球数码强势进军西南地区动漫产业

10.5 广东奥飞动漫文化股份有限公司

10.5.1 公司简介

10.5.2 2013年奥飞动漫经营状况分析

10.5.3 2014年奥飞动漫经营状况分析

10.5.4 2015年奥飞动漫经营状况分析

10.5.5 奥飞动漫盈利模式解析

10.6 广东原创动力文化传播有限公司

10.6.1 公司简介

10.6.2 原创动力在动漫领域的探索历程

12.6.3 《喜羊羊与灰太狼》取得的主要成绩分析

12.6.4 原创动力的经营思路解析

10.7 湖南宏梦卡通集团公司

10.7.1 公司简介

10.7.2 宏梦卡通在国产动画业界获四个第一

10.7.3 宏梦卡通积极打造动画产业链

第十一章动画产业的投资分析

11.1 动画产业投资环境

11.1.1 “限播令”为国产动画创造良好市场环境

11.1.2 国家出台政策规范动画市场发展

11.1.3 动画产业发展具备的其他利好环境

11.1.4 中国各省市大力扶持动画产业

11.1.5 动漫产业“十三五”规划

11.2 动画产业投资状况

11.2.1 美国红杉资本投资中国动画产业

11.2.2 国外资本与本土动画企业联合制片

11.2.3 SMG投资打造国产动画大片

11.2.4 国内文化传播公司积极投身动画产业

11.3 动画产业投资风险

11.3.1 动画产业投资面临高风险

11.3.2 中国动画业盈利存在风险

11.3.3 国内盲目投资动画产业导致风险大

11.4 动画产业投资建议

11.4.1 投资动画产业需要注意的问题

11.4.2 以动画衍生品检验市场投资可行性

11.4.3 动画产业的投资经营模式建议

第十二章对动画产业的前景及趋势分析

12.1 中国动画产业的发展机遇

12.1.1 国家大力扶持的机遇(zyyzg)

12.1.2 利润空间最大的市场机遇

12.1.3 卡通文化高度成熟的机遇

12.1.4 全球第一大市场的机遇

12.1.5 新媒体机遇

12.2 中国动画产业的发展前景

12.2.1 对2016-2022年中国动画产业发展展望

12.2.2 中国动画产业未来发展空间大

12.2.3 中国动画产业将成为爆发性成长的文化产业

12.3 中国动画产业的发展趋势

12.3.1 动画产业政策法制化趋势

12.3.2 动画市场主体和资本多元化趋势

12.3.3 动画产业化进一步发展的趋势

12.3.4 动画产业高科技化趋势

12.3.5 动画产业反向拉动的新趋势

附录:

附录一:文化部关于扶持中国动漫产业发展的若干意见

附录二:关于发展中国影视动画产业的若干意见

附录三:“十三五”时期国家动漫产业发展规划

附录四:关于动漫产业增值税和营业税政策的通知

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。