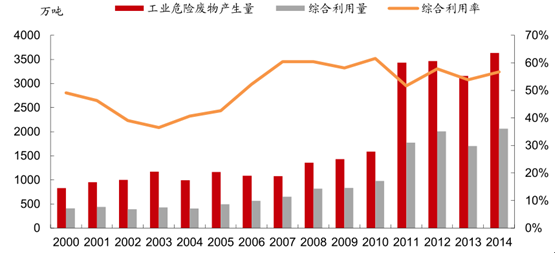

2014 年全国工业危险废物产生量达3634 万吨;2011 年的跃升是由于统计规则变化带来的,2011 年之前申报口径是一年产生危废 10 千克以上的纳入统计,2011 年开始则是一年产生危废 1 千克就要纳入统计,使得2011 年较 2010 年的统计量发生跃升;而从趋势上看, 危险废物 的产生量 仍呈现 上升趋势。另一方面,2007 年《第一次全国污染源普查公告》统计的我国危险废物产量即达到 4574万吨, 是当时官方年鉴统计的 4 倍, 故可以看到实际危废产量可能大大高于年鉴统计的数值。从发达国家的经验来看,危险废物产生量为固体废物的 3%左右。估算当前危险废物的实际产量达 6000-10000 万吨。

我国危废产量及综合利用情况

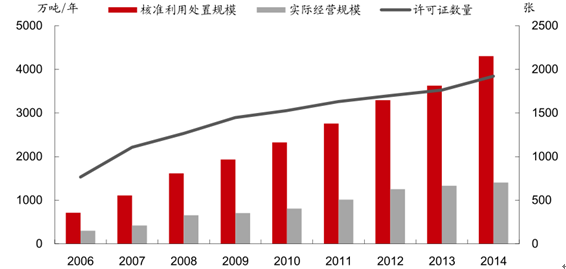

我国危废处理处置行业实行许可证制度,这也是危废行业最大的壁垒。大中城市的危废许可证不断发放,到 2014 年达 1921 份。2014 年,全国危废经营单位核准利用处置规模达到 4304 万吨/年,实际处理处置量仅为 1387 万吨/年,说明当前危废处理处置的实际利用率还很低,缺口大。缺口大的原因,一方面是很多危废没有纳入统计,没有处理;另一方面也存在大量不具有资质的单位对危险废物进行处理利用,存在处理不规范、不彻底、不安全等现象,带来环境隐患,造成直接污染或二次污染。

我国大中城市危废处理处置情况和许可证数量情况

危险废物种类、来源及其危害性

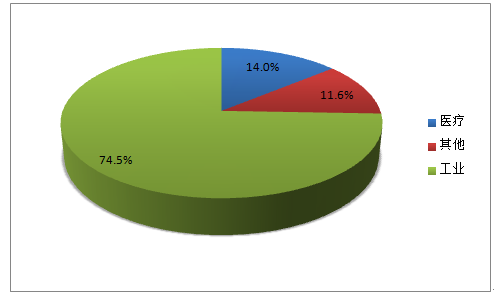

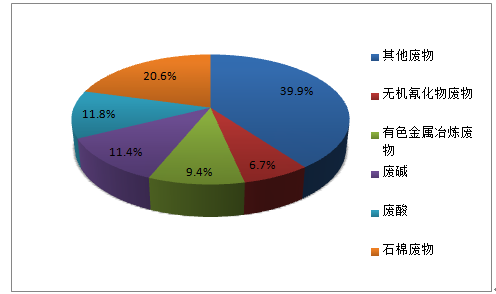

危险废物主要来自工业行业、医疗废物或其它日常生活过程中。从统计情况来看:1)产生量最大的为工业危险废物, 占全部危险废物产生量的 70%以上, 其次为医疗废物, 约占 14%。2)工业危险废物主要来自化学原料与化学制品制造、非金属矿选业、有色金属冶炼加工、造纸等行业。3)工业危险废物种类主要为石棉废物、废酸废碱、金属冶炼废物、无机氰化物废物等。

2014年危险废物来源组成

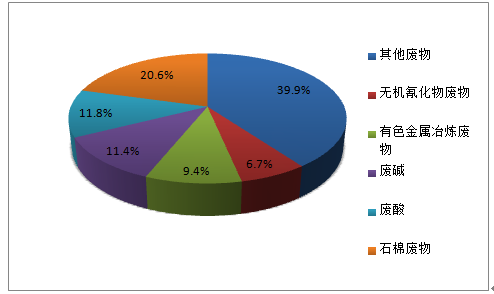

2013 年工业危险废物行业分布

2013 年工业危险废物主要组成

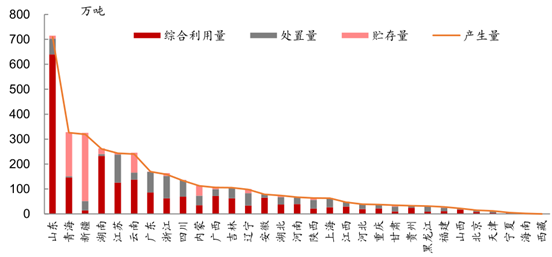

2014 年,危险废物产生量前五的省市为山东、青海、新疆、湖南、江苏,五省的危废产生量合计占全国产生量的比例达 51.2%,集中度高;其中青海、新疆、云南受发展条件限制,当前有大量危废转为了储存量,市场丞待开发;而处理处置量前五的省市为山东、湖南、江苏、广东、云南,C5 集中度也高达 50.7%。

2014 年各省市危废产生及处理处置情况

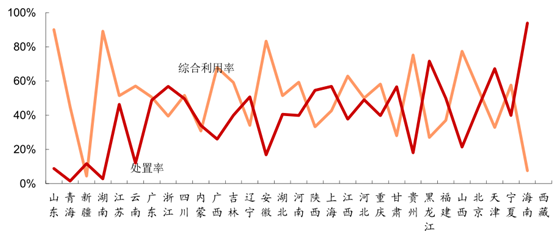

2014年各省市危废处理处置率的情况

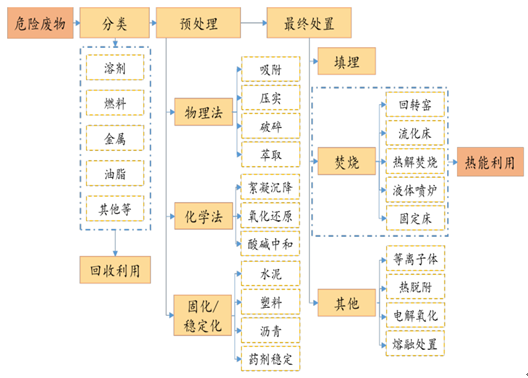

危险废物处理处置总的技术路线来说,大致分为分类、预处理、最终处置等几个核心环节,其中:1) 资源化:分类时,主要将一些溶剂、金属等,能回用的组分进行资源化回用,这是危废资源化项目的主要技术路线;2) 无害化:缺乏回用价值的危险废物,一般通过预处理和最终处置等环节,进行无害化处置,这是危废无害化项目的主要技术路线。无害化的预处理中,主要包括物理法、化学法、固化/稳定化等核心技术;最终处置方法,主要包括填埋、焚烧以及其它一些非焚烧的处置方法。

危废处理处置的技术路线图

近年来, 由于发达国家不断强化危险废放法规限制, 加之土地资源的限制,使得危险废物处置趋势逐渐从“填埋”转向“焚烧” ,焚烧的需求增多。目前美国已有 1500台焚烧设备,主要有机危险废物焚烧效率可达 99.99%。北欧一些国家已实现危险废物焚烧处理的工厂化、集团化,并正朝着大规模、区域性的方向发展。从日本的低填埋率,也可以看到人多地少时,需要寻找填埋外的新的出路。

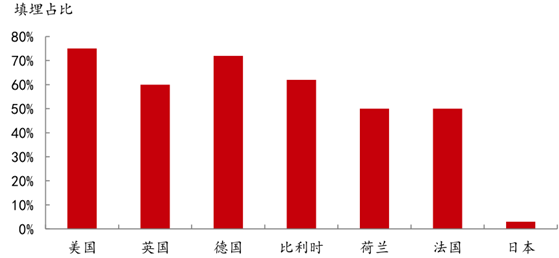

发达国家目前所采用的无害化处理处置方法中应用最多的是填埋法,如危险废物填埋量占其产生总量的比例,美国是 75%,英国是 60%,联帮德国为 72%,比利时为 62%,荷兰和法国为 50%,日本是 3 %。但该法存在对地下水的潜在污染危险。目前许多国家倾向于“工程性安全填埋场” ,对填埋场地的建造技术已经标准化。

发达国家危废填埋处置比例情况

我国危废行业目前处于初期阶段,管理体系尚不够健全,统计数据与企业管理也仍需进一步完善,可以说,危废行业处于“家底未摸清”的状态。根据估算当前危险废物每年的实际产量达 6000-10000 万吨。

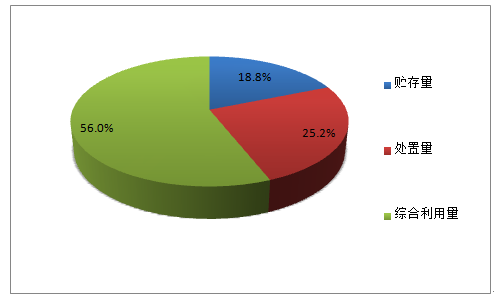

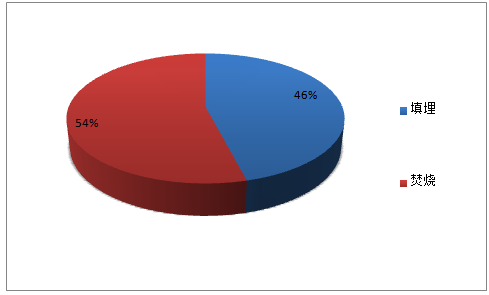

2014 我国危废综合利用率为 56%,处置率为 25.2%,但该值因为统计基数偏小等原因而偏高。据中国环境报《我国危险废物利用处置量仅占产生量 15%》文章显示,“据专家研究估算,我国我国危险废物产生量约为 1亿吨/年,而每年危险废物经营单位实际的利用处置量仅为 1500 万吨左右,危险废物利用处置量仅占产生量的 15%。 ”该数据源的信息,与 2014 年的大中型城市危废实际处置量的数据较为一致,大中城市的实际处理处置量仅为 1387 万吨/年,大中城市也是危废处置的主力军。故说明还有很大部分的危废流失在环境中,或被没有资质的企业接收、消纳。急需规范行业,降低环境风险。2011 年,集中处置的危险废物是 260 万吨,其中50%以上的是焚烧,46%进入填埋场。 危废 的无害化处置缺口还很大。

我国2014 年统计的危废处置情况

集中处置的危废中主要为焚烧与填埋

统计近年的部分危险废物焚烧项目的情况,列于下表中,可以看到:1)绝大部分危废焚烧项目,选择了回转窑的焚烧方式,此外还有少部分的热解焚烧炉。2)随着时间的推移,项目的规模总体呈上升趋势,说明集中处理的需求增大,项目逐步显示出规模性,利好行业的发展。3)吨危废投资规模的差别较大,这也和实际处理危废的差别有关,样本组的吨危废焚烧项目投资量为 6040 元/(吨/年)。

危险废物焚烧项目的投资情况

时间 | 项目 | 投资(万元) | 规模(吨/年 ) | 单位投资额 额(元/(吨/年) | 技术 |

2012 年 5 月 | 盐城市沿海固体废料处置有限公司危险废物集中焚烧设施扩建项目 | 2210 | 4500 | 4911 | 热解炉和废液炉 |

2013 年 1 月 | 昆山市利群固废处理有限公司危险废物集中焚烧设施扩建项目 | - | 18000 | - | 回转窑组合 |

2013 年 9 月 | 连云港市赛科废料处置有限公司 9000 吨每年危险废物焚烧项目 | 4500 | 9000 | 5000 | 回转窑 |

2014 年 3 月 | 张家港市华瑞危险废物处理中心有限公司危险废物焚烧工程项目(二期) | 4900.5 | 9000 | 5445 | 回转炉 |

2014 年 5 月 | 景骞危险废物处理公司无害化焚烧 9200 吨危险废物项目 | 2600 | 9200 | 2826 | 焚烧 |

2014 年 9 月 | 宿迁科思化学有限公司 5000 吨危险废物焚烧项目 | 1702.5 | 5000 | 3405 | 焚烧 |

2014 年 10 月 | 洪泽蓝天化工科技有限公司 22700 吨/年危险废物集中焚烧扩建项目 | 10613.41 | 22700 | 4676 | 热解和回转窑 |

2015 年 3 月 | 深圳危险废物焚烧处置工程 | 8361 | 9000 | 9290 | 回转窑 |

2015 年 6 月 | 淮安华科环保科技有限公司危险废物综合处置中心一期焚烧项目 | 17270.59 | 21000 | 8224 | 回转窑 |

2015 年 7 月 | 上虞市众联环保有限公司年焚烧处置 9000 吨危险废物项目 | 14780 | 9000 | 16422 | 焚烧 |

2015 年 7 月 | 江苏盐城源顺环保科技有限公司射阳港经济区(工业区)危险废物焚烧项目 | 18100 | 15000 | 12067 | 回转窑 |

2015 年 11 月 | 江苏省盐城市大丰华丰工业园工业危险废物焚烧项目 | 11000 | 33000 | 3333 | 回转窑 |

2016 年 3 月 | 扬州东晟固废环保处理有限公司扬州化学工业园危险废物集中焚烧设施项目 | 11084.8 | 30960 | 3580 | 回转窑 |

统计近年的部分危险废物填埋项目的情况,列于下表中,可以看到:1)危废填埋项目,库容多数在 20 万立方米以上;每年的处理量一般在 1-3 万吨。2)填埋项目增多,和当前市场上填埋项目较为稀缺,却又存在刚需的现状吻合。3)吨危废投资规模的差别较大,和场地条件差别有关,样本组的危废填埋项目的投资额为 428 元/立方米库容。

危险废物焚烧项目的投资情况

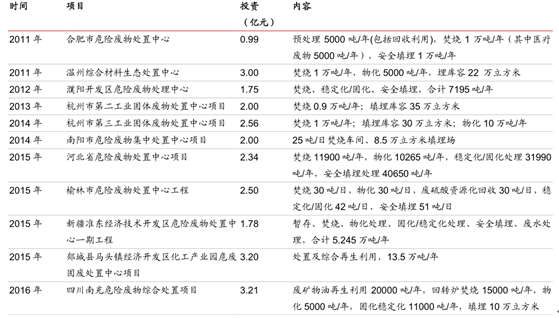

随着危废行业的管理加强,逐步规范,需要集中处理,而这就要求了危废项目具备综合处理处置的能力,包括焚烧、填埋、物化、稳定化等多种无害化处置设施和资源化的能力,危废综合处置项目会越来越多。统计近年的部分危险废物综合处置项目的情况,列于下表中, 可以看到: 1) 危废综合项目项目根据各地的实际需求和条件,选择处置方式的搭配, 单位投资的均值, 在 2000-5000 元/(吨/年)。 2) 项目需求是全国性的,东西部均有较大需求。3)总处理规模在 5 万吨/年以上的大型危废综合处置项目开始频繁出现。

危险废物焚烧项目的投资情况

相关报告:智研咨询发布的《2016-2022年中国危废处理行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国危废处理行业市场运行格局及未来前景展望报告

《2024-2030年中国危废处理行业市场运行格局及未来前景展望报告》共八章,包含中国危废处理主要城市发展潜力及市场前景分析,中国危废处理行业重点企业分析,“十四五”中国危废处理行业发展前景和投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国危废处理行业全景速览:产业建设不断加强,市场需求进一步释放,行业发展迈入新台阶[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国危险废物产量、处理量及回收利用量分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![中国工业危险废物行业数据统计及趋势分析:提高废物综合利用,往无害化方向发展[图]](http://img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)