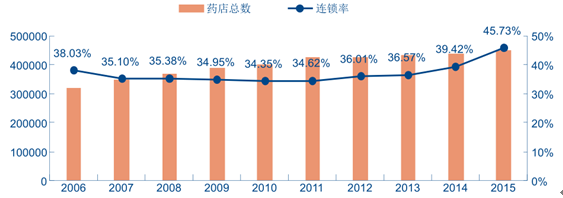

截至 2015 年底,我国零售药店总数已达到 44.81 万家,平均每 3068 人拥有 1 家药店, 其总量仍然处于过饱和状态。 2015 年底国内药店连锁化率快速增至 45.73%,而 2014 年仅为 39.42%,体现出行业连锁化和集中度的快速提升,但连锁零售百强企业销售额仅占当年国内医药零售市场销售总额的 43.7%。 对比产业发达的美国 74.2%的连锁化率以及平均上千家门店的连锁规模(CR3 约 92%) ,可以看出未来几年国内药品零售行业集中度仍有很大的提升空间。

2006-2015 年全国药店总数及连锁化率变化情况

市场的饱和、人力房租等成本的上升使得连锁药房规模扩张的成本和难度逐年加大,体现在行业平均单店投资额逐年增加、同店增长率下降明显、新店盈利周期放缓等,未来的竞争更依赖于优秀的门店布局及精细化的门店管理,大型连锁药店凭借规模化后相对较低的单店管理及物流成本,与非连锁药店或小型连锁药店相比,具有更强的产品价格吸引力及客户增值服务能力。2015 年销售额前十的连锁药房企业中有八家已经上市或是上市公司的全资子公司。通过资本市场手段获得更低成本的扩张资金,大型连锁药店能够完成并购→整合→扩大业绩→吸引再融资的商业模式循环,实现跳跃式发展,在药品零售的红海市场中脱颖而出。

2015 年单店平均投资额区间分布年度对比

2011年 | 2012年 | 2013年 | 2014年 | 2015年 | |

10万以下 | 6.67% | 3.64% | 1.69% | 2.74% | 3.03% |

10~20万 | 13.33% | 10.91% | 16.95% | 13.70% | 9.09% |

20~30万 | 17.78% | 21.82% | 28.81% | 12.33% | 10.61% |

30~50万 | 44.44% | 36.36% | 33.90% | 46.58% | 40.91% |

50~100万 | 11.11% | 25.45% | 15.26% | 20.55% | 34.85% |

100万以上 | 6.67% | 1.82% | 3.39% | 4.11% | 1.52% |

2012-2015 年新店盈利周期

年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 |

新店盈利周期(月) | 10.08 | 11.10 | 12.48 | 13.07 | 13.68 |

主要零售企业保持收入快速增长(亿元)

主要零售企业收入增速比较(YoY)

国内连锁药房依托 O2O 模式有望成为未来健康管理的超级大入口

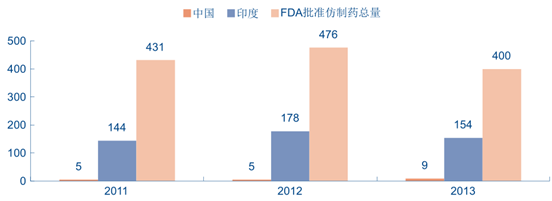

作为全球第二大的医药消费市场和全球最大的仿制药市场,目前中国近 18.9 万个药品批准文号中 95%以上都为仿制药,仿制药市场规模约为 5000 亿元。但是,我国药品审评/审批过去仅重视质量的一致性,而对疗效一致性的重视程度较低,且过去仿制的对象为已有国家标准的药品,导致一代代的仿制过后,药品的质量与原研药间的差异越来越大,临床的有效性也不能得到很好的保证。大量“合格的无效药”占据了我国仿制药的主体,造成了同一品种竞争对手众多,同质化竞争严重,并影响了公众用药安全。此外,我国药品获得美国FDA 批准的数量极少,国际上对于产自我国的仿制药的认可程度较低。

根据 Aranca 研究中心的报告,2011 年印度仿制药市场规模达到 113 亿美元,是印度制药领域最大的板块, 占比 72%。 近几年印度获批的仿制药申请基本都占到美国食品药品监督管理局(FDA)批准的约 1/3,暂时性批准占到近 40%。截止 2014 年,FDA 允许出口美国药品和有关原材料的印度企业有 650 家,占据了美国 40%以上的仿制药市场份额。与此相对,中国获 CFDA 批准的药品种类只有个位数,在美国的仿制药市场份额中几乎为零。

凭借低成本制造、雄厚的技术、大量懂英语的合格技术人员与高质量产品,印度制药厂商能够获得大量外包生产合约,并成为世界第三大仿制药生产大国。印度生产了全球 20%的仿制药,出口到 200 多个国家,疫苗和生物制药产品出口到 150 个国家。目前印度境内拥有FDA认证的药厂共有119家, 可向美国出口约900种获得FDA批准的药物和制药原料;拥有英国药品管理局认证的药厂也有 80 多家。

2011-2013 年美国 FDA 批准仿制药中国印度对比情况

中国与印度药品市场对比

项目 | 中国 | 印度 |

2013年药品出口总额(亿美元) | 123 | 130 |

2014年药品出口总额(亿美元) | 134 | 150 |

2015年医药市场规模(亿美元) | 3922 | 258 |

FDA允许出口药品和有关原材料企业 | 300 | 650 |

药品生产企业数量 | 5065 | 10563 |

药品种类 | 7000 | 377 |

全球来看, 世界各国推广一致性评价都会显著淘汰不合格药品。20 世纪 70 年代美国进行了生物等效性评价,陆续淘汰了约 6000 种不合格药品。而日本于 1998 年启动的“药品品质再评价工程” ,目前仍在持续进行中,至今该工程共完成了 730 多个品种、7000 多个产品的质量一致性和有效性再评价,400 多个不达标的批准文号被注销,产品退出市场。

随着我国药品改革逐步进入深水区,药品行业的发展格局将呈现结构性调整,供给侧矛盾有望逐步解决,研发创新型企业将受到正向激励,仿制药行业的加速洗牌也将进一步提升仿制药的质量和疗效,紧抓两条主线的投资机会,一是拥有重磅品种的优质仿制药和制剂出口企业,二是临床试验规范的创新型企业和临床操作规范、质量管控严格的 CRO企业,三是技术领先、质量稳定的药用辅料生产企业。

相关报告:智研咨询发布的《2016-2022年中国医药零售市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告

《2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告》共九章,包含中国医药零售行业重点企业竞争力分析,2024-2030年中国医药连锁业发展前景及趋势分析,2024-2030年中国医药零售行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医药零售行业发展趋势:零售药店市场地位逐渐凸显,未来发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![网上药店药品销售额稳健增长,受2020年新冠肺炎疫情影响医药零售市场政策将更加严格[图]](http://img.chyxx.com/2020/12/20201203141924.png?x-oss-process=style/w320)