我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

作为信息产业的基础和核心,我国对集成电路行业给予了高度重视,出台了多项鼓励政策并从财政税收、基础建设等多方面支持其发展。此外,随着我国成为全球集成电路主导消费市场,全球集成电路产能向我国转移的趋势明显,一方面,向我国转移产能可以更好的参与市场竞争;另一方面,我国具备低成本优势,也具备承接产能转移的基础。全球各大集成电路企业,如英特尔(Intel)、三星(Samsung)、格罗方德(Global Foundries)、IBM、日月光(ASE)、意法半导体(ST)、飞思卡尔半导体(Freescale)等已陆续在我国建设工厂或代工厂,向我国转移产能。

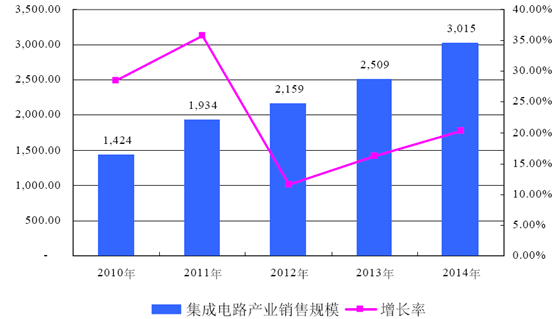

我国集成电路市场虽起步较晚,但受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。2006 年,我国集成电路产业销售额首次突破1,000 亿元大关,虽然在2012 年由于受全球金融危机冲击以及全球经济低迷影响,增速有所放缓,但仍保持了11.63%的增长速度,随着全球经济的逐步好转以及下游需求的增加,2014 年我国集成电路产业规模突破3,000 亿元,达到3,015.4 亿元,同比增长20.2%,全年集成电路产量为1,015.53 亿块,同比增长12.4%,在全球市场中继续保持领先的增长势头。我国集成电路产业销售额占全球市场规模比例由2010年的7.05%提升至2014 年的14.61%。根据2014 年6 月我国出台的《国家集成电路产业发展推进纲要》,到2015 年我国集成电路产业销售收入将超3,500 亿元,到2020 年,集成电路全行业销售收入年均增速超过20%,据此测算,2020 年我国集成电路产业市场规模将达8,709 亿元。2010~2014 年中国集成电路产业销售规模及增速(单位:亿元)

资料来源:智研数据中心整理

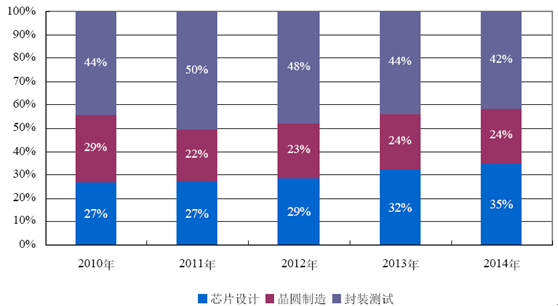

经过几十年的发展,尤其自20 世纪90 年代开始,我国集成电路产业结构逐步由大而全的综合制造模式走向芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局,且销售规模保持着快速增长态势,其中芯片设计业销售规模由2010 年的383 亿元增长至2014 年的1,047.40 亿元,晶圆制造业销售规模由2010 年的409 亿元增长至2014 年的712.10 亿元,封装测试业销售规模由2010年的632 亿元增长至2014 年的1,255.90 亿元,复合增长率分别达28.60%、14.87%和18.73%。

2010~2014 年我国集成电路细分行业销售规模增长情况(单位:亿元)

资料来源:智研数据中心整理

在集成电路发展早期,我国以封装测试环节作为切入口并大举发展,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节,2014 年封装测试业占我国集成电路产业链销售规模的42%,同时,封装测试产业的快速发展也带动了其他细分行业的发展,通过技术积累并随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势,2014年其销售规模占比已近35%,同比增长29.5%,远超全球芯片设计产业发展增速的6.8%。

2010~2014 年我国集成电路产业销售结构

资料来源:智研数据中心整理

智研咨询发布的《2016-2022年中国集成电路市场调查与投资前景评估报告》共十一章。首先介绍了中国集成电路行业市场发展环境、中国集成电路整体运行态势等,接着分析了中国集成电路行业市场运行的现状,然后介绍了中国集成电路市场竞争格局。随后,报告对中国集成电路做了重点企业经营状况分析,最后分析了中国集成电路行业发展趋势与投资预测。您若想对集成电路产业有个系统的了解或者想投资集成电路行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章中国集成电路行业发展概述 1

第一节 行业发展情况概述 1

一、基本情况介绍 1

二、发展特点分析 2

第二节 行业上下游产业链分析 4

一、产业链模型原理介绍 4

二、行业产业链分析 6

第三节 行业生命周期分析 6

一、行业生命周期理论概述 6

二、行业所属的生命周期分析 8

第四节 行业经济指标分析 9

一、行业的赢利性分析 9

二、行业附加值的提升空间分析 10

三、行业进入壁垒与退出机制分析 10

第二章2015-2016年世界集成电路行业市场发展现状分析 13

第一节 全球集成电路行业发展历程回顾 13

第二节 全球集成电路行业市场规模分析 14

(1)全球集成电路产业的发展状况

作为半导体产业主导类型,集成电路自诞生以来,带动了全球半导体产业20 世纪60 年代至90 年代的迅猛增长,进入21 世纪以后市场日趋成熟,行业增速逐步放缓,2011 年、2012 年因受欧债危机、美国量化宽松货币政策、日本地震以及终端电子产品需求下滑影响,半导体销售增速分别下降为0.4%和-2.7%。随着2013 年以来全球经济的逐步复苏,PC、手机、液晶电视等消费类电子产品需求不断增加,同时在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,2013 年全球半导体产业恢复增长,增速达4.8%。2014 年全球半导体销售市场继续保持增长态势,增速达9.9%,销售规模达3,358.43 亿美元。根据世界半导体贸易统计组织(WSTS)预测,未来三年全球半导体市场规模将呈稳步增长趋势,平均增速达2.77%,2017 年全球半导体市场规模将增长至3,645.61 亿美元。

2008~2017 年全球半导体市场规模及增速(单位:亿美元)

资料来源:WSTS

目前,全球半导体市场主要由美国、欧洲、日本、韩国及中国台湾的企业所占据,2014 年世界前20 大半导体厂商中,美国企业9 家、欧洲企业3 家、日本企业3 家、韩国企业2 家以及中国台湾企业3 家。

(2)亚太(除日本)地区已成为全球集成电路主要消费市场

分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域,2000~2014 年期间复合增长率达9.98%,远高于全球的3.61%,2014 年该地区半导体市场销售规模达1,942.30 亿美元,占全球市场规模的57.83%,中国市场已成为推动亚太地区(除日本)发展的重要推动力,其次为北美(20.64%)、欧洲(11.15%)和日本(10.37%)。WSTS 预测未来三年,亚太地区(除日本)增速仍将高于全球增速,平均增速达5.00%,至2017 年市场规模将达2,247.70亿美元,占全球比重将进一步提升至61.65%。

2000~2014 年全球半导体产业分地区市场规模统计(单位:亿美元)

资料来源:WSTS

(3)全球集成电路产业分工逐渐细化

作为半导体行业的核心部分,集成电路在近半个世纪里获得快速发展。早期的集成电路企业以IDM(Integrated Device Manufacturing)模式为主,IDM 模式也称为垂直集成模式,即IC 制造商(IDM)自行设计、并将自行生产加工、封装、测试后的成品芯片销售。随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链开始向专业化分工方向发展,逐步形成了独立的芯片设计企业(Fabless)、晶圆制造代工企业(Foundry)、封装测试企业(Package&TestingHouse),并形成了新的产业模式——垂直分工模式,在该模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。从全球产业链分布而言,芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的27%、51%和22%。

目前虽然全球半导体前20 大厂商中大部分仍为IDM 厂商,如三星(Samsung)、英特尔(Intel)、德州仪器(TI)、东芝(Toshiba)、意法半导体(ST)等,但由于近年来半导体技术研发成本以及晶圆生产线投资成本呈指数级上扬,更多的IDM 厂商开始采用轻晶圆制造(Fab-lite)模式,即将晶圆委托晶圆制造代工企业厂商制造,甚至直接变成独立的芯片设计企业,如超微(AMD)、恩智浦(NXP)和瑞萨(Renesas)等,垂直分工已成为半导体行业经营模式的发展方向。

第三节 全球集成电路行业市场区域分布情况 15

第四节 2016-2022年全球集成电路市场规模预测 20

第三章2015-2016年中国集成电路产业发展环境分析 21

第一节 我国宏观经济环境分析 21

第二节 中国集成电路行业政策环境分析 29

第三节 中国集成电路产业社会环境发展分析 29

一、人口环境分析 29

二、教育环境分析 31

三、文化环境分析 34

四、生态环境分析 35

五、消费观念分析 38

第四章2015-2016年中国集成电路产业运行情况 41

第一节 中国集成电路行业发展状况情况介绍 41

一、行业发展历程回顾 41

二、行业技术现状分析 42

三、行业发展特点分析 44

第二节 行业市场规模分析 45

第三节 集成电路行业市场供需情况分析 46

一、行业产能情况分析 46

二、行业产值分析 47

三、行业产量统计与分析 48

四、行业需求量分析 48

第四节 集成电路行业发展趋势分析 49

第五章2015-2016年中国集成电路市场格局分析 51

第一节 中国集成电路行业竞争现状分析 51

第二节 中国集成电路行业集中度分析 52

一、行业市场集中度分析 52

二、行业企业集中度分析 53

三、行业区域集中度分析 54

第三节 行业存在的问题 55

第六章2015-2016年中国集成电路行业竞争情况 56

第一节 行业竞争结构分析 56

一、现有企业间竞争 56

二、潜在进入者分析 56

三、替代品威胁分析 57

四、供应商议价能力 57

五、客户议价能力 57

第二节 行业SWOT分析 58

一、行业优势分析 58

二、行业劣势分析 58

三、行业机会分析 59

四、行业威胁分析 59

第三节 行业竞争力优势分析 60

第七章2015-2016年集成电路制造所属行业数据监测 62

第一节 中国集成电路所属行业规模分析 62

一、企业数量分析 62

二、资产规模分析 62

三、销售规模分析 63

四、利润规模分析 63

第二节 中国集成电路所属行业产值分析 64

第三节 中国集成电路所属行业成本费用分析 64

第四节 中国集成电路所属行业运营效益分析 64

第八章2015-2016年集成电路行业重点生产企业分析 67

第一节 公司一 67

一、企业概况 67

二、企业主要经济指标分析 67

三、企业盈利能力分析 68

四、企业偿债能力分析 68

五、企业运营能力分析 68

六、企业成长能力分析 68

第二节 公司二69

一、企业概况 69

二、企业主要经济指标分析 69

三、企业盈利能力分析 70

四、企业偿债能力分析 70

五、企业运营能力分析 70

六、企业成长能力分析 71

第三节 公司三 71

一、企业概况 71

二、企业主要经济指标分析 72

三、企业盈利能力分析 73

四、企业偿债能力分析 74

五、企业运营能力分析 75

六、企业成长能力分析 75

第四节 公司四 76

一、企业概况 76

二、企业主要经济指标分析 76

三、企业盈利能力分析 77

四、企业偿债能力分析 77

五、企业运营能力分析 77

六、企业成长能力分析 78

第五节 公司五 78

一、企业概况 78

二、企业主要经济指标分析 79

三、企业盈利能力分析 79

四、企业偿债能力分析 80

五、企业运营能力分析 80

六、企业成长能力分析 80

第九章2016-2022年中国集成电路行业发展前景分析与预测 81

第一节 2016-2022年集成电路行业未来发展前景分析 81

一、2016-2022年集成电路行业国内投资环境分析 81

二、2016-2022年集成电路行业市场机会分析 82

三、2016-2022年集成电路行业投资增速预测 82

第二节 2016-2022年集成电路行业未来发展趋势预测 84

第三节 2016-2022年集成电路行业市场发展预测 84

一、2016-2022年集成电路行业市场规模预测 84

二、2016-2022年集成电路行业市场规模增速预测 85

三、2016-2022年集成电路行业产值规模预测 85

四、2016-2022年集成电路行业产值增速预测 86

第四节 2016-2022年集成电路行业盈利走势预测 87

一、2016-2022年集成电路行业毛利润同比增速预测 87

二、2016-2022年集成电路行业利润总额同比增速预测 87

第十章2016-2022年集成电路行业投资风险与营销分析 89

第一节 2016-2022年集成电路行业进入壁垒分析 89

一、技术壁垒分析 89

二、规模壁垒分析 89

三、品牌壁垒分析 89

四、其他壁垒分析 90

第二节 2016-2022年集成电路行业投资风险分析 90

一、政策风险分析 90

二、技术风险分析 90

三、竞争风险分析 90

四、其他风险分析 90

第十一章ZY LZG 2016-2022年集成电路行业发展策略及投资建议 92

第一节 2016-2022年集成电路行业市场的重点客户战略实施 92

一、实施重点客户战略的必要性 92

二、合理确立重点客户 93

三、对重点客户的营销策略 94

四、强化重点客户的管理 94

五、实施重点客户战略要重点解决的问题 94

第二节 2016-2022年集成电路行业发展策略分析 96

第三节 2016-2022年集成电路投资建议 96

图表目录

图表:国内生产总值同比增长速度

图表:全国粮食产量及其增速

图表:规模以上工业增加值增速(月度同比)(%)

图表:社会消费品零售总额增速(月度同比)(%)

图表:进出口总额(亿美元)

图表:广义货币(M2)增长速度(%)

图表:居民消费价格同比上涨情况

图表:工业生产者出厂价格同比上涨情况(%)

图表:城镇居民人均可支配收入实际增长速度(%)

图表:农村居民人均收入实际增长速度

图表:人口及其自然增长率变化情况

图表:2015年固定资产投资(不含农户)同比增速(%)

图表:2015年房地产开发投资同比增速(%)

图表:2016-2022年中国GDP增长预测

图表:国内外知名机构对2016-2022年中国GDP增速预测

图表:集成电路行业产业链

图表:2011-2015年我国集成电路行业企业数量增长趋势图

图表:2011-2015年我国集成电路行业亏损企业数量增长趋势图

图表:2011-2015年我国集成电路行业从业人数增长趋势图

图表:2011-2015年我国集成电路行业资产规模增长趋势图

图表:2011-2015年我国集成电路行业产成品增长趋势图

图表:2011-2015年我国集成电路行业工业销售产值增长趋势图

图表:2011-2015年我国集成电路行业销售成本增长趋势图

图表:2011-2015年我国集成电路行业费用使用统计图

图表:2011-2015年我国集成电路行业主要盈利指标统计图

图表:2011-2015年我国集成电路行业主要盈利指标增长趋势图

图表:企业1

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:企业2

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:企业3

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:企业4

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:企业5

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:企业6

图表:企业主要经济指标走势图

图表:企业经营收入走势图

图表:企业盈利指标走势图

图表:企业负债情况图

图表:企业负债指标走势图

图表:企业运营能力指标走势图

图表:企业成长能力指标走势图

图表:其他企业……

图表:主要经济指标走势图

图表:2011-2015年集成电路行业市场供给

图表:2011-2015年集成电路行业市场需求

图表:2011-2015年集成电路行业市场规模

图表:集成电路所属行业生命周期判断

图表:集成电路所属行业区域市场分布情况

图表:2016-2022年中国集成电路行业市场规模预测

图表:2016-2022年中国集成电路行业供给预测

图表:2016-2022年中国集成电路行业需求预测

图表:2016-2022年中国集成电路行业价格指数预测

图表:……

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。